【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

“官宣”:我们选择了这一只指数 | 博道笔记

作者:小博 来源:博道基金财富号

要说2015年以来最惨的指数,撇开创业板,就数中证500指数了。

表1:2015年以来指数“比惨”榜单(数据来源:Wind)

从2015年最高点11616.38点到今年10月19日的最低点3946.56点,中证500指数已经暴跌-66%,仅次于“龙头大哥”创业板指70%的跌幅。市场惨烈程度,咬破指头用血写下一个“惨”字也不为过。

然而,此时此刻,在今后数年里,如果要推荐一只指数基金的话,那一定是中证500指数为标的的指数基金。

大家可能纳闷了,如果想在“悲观的时候贪婪”的话,选最惨的也是“比惨榜单”上头把交椅的创业板指,或者选跌的比较少的沪深300和上证50,为什么是中证500呢?

尤其是在近两年,市场的天平是偏向上证50、沪深300等蓝筹风格的指数的。一方面是近年来市场风险偏好下降,市场成交额集中在现金流更好、盈利能力更稳定的大型企业;另一方面,A股机构投资者比例提升,特别是MSCI和富时在此阶段都向A股抛出了橄榄枝,外资一向偏爱蓝筹,后续的建仓也会为相关指数继续提供一定的上涨动力。

但,此时此刻,中证500的优越性却熠熠闪光,最重要考量有两个:够便宜、有未来。

便宜是说估值低。几乎妇幼皆知的道理,A股正在估值底部挣扎奋起。大家如今说起市场,一般不太有其它花式描述,最简单粗暴的就是便宜程度:是不是足够便宜,有没有打骨折啊?其次有未来,成长性bling bling。

光便宜没用啊,还要看未来业绩的增速。同样便宜的价格,未来业绩增速更高当然更好的啦。中证500指数的魅力之处,就是结合了创业板和沪深300的长处,比沪深300有更好的成长性,又比创业板有更长的历史和更好的估值。

一、 比创业板指更好的估值

先看估值。

先看估值。最常用的估值参考指标就是市盈率(PE)和市净率(PB)。以PE为例。

横向比较。Wind数据,截至10月17日,沪深300、中证500、创业板指均处于估值底部,PE分别为10.76倍、17.14倍、27.82倍。中证500和创业板指动态PE均处于5年分位数的最底部区域。

再纵向比较。中证500指数自2005年指数成立以来,其当下的PE水平已经处于最低区域。

(数据来源:Wind,截至2018年10月31日)

“骨折”了没有?

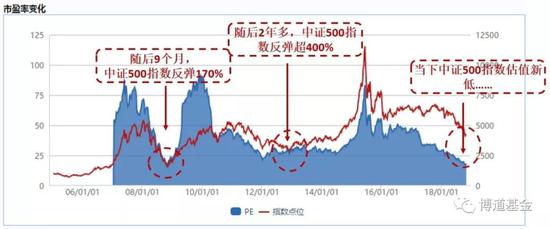

历史上看,中证500有两次很好的布局机会,指数收益明显。

第一次低估区间:2008年第四季度,当时中证500指数的PE低于20倍,PB低于1.5倍。在PE重回20倍之后的9个多月中,中证500指数立即开始了一路震荡向上,突破4000点,涨幅近170%。

第二次低估区间:2012年底,当时中证500指数的PE约25倍以下,PB约2倍以下。从2013年开始至2015年年中,中证500指数从2749点到最高点11516点,涨幅超过400%!

而目前(重点来了),我们认为中证500指数正处于第三次低估区间。自2015年6月指数见顶以来,中证500指数步入大调整至2018年10月,PE已经低至仅12倍,甚至远远低于前两个低估区间,已处绝对低位。截至10月22日,其动态市盈率仅12.16倍,为近十年新低。

图1:中证500历史上几次低估区间及投资机会

(数据来源:Wind,2015年1月4日至2018年10月31日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。历史业绩并不代表其未来表现)

估值意味着便宜,但是如果没有发展潜力,只会越来越便宜。所以,成长性很关键。

长期来看,股东的超额回报来自于上市公司市值的长大,背后一定是企业价值的提升,是远期可持续的自由现金流的折现价值提升;而中国经济、产业模式的转型,需要依靠具有创造力、成长性强的优秀企业。中证500指数,恰巧就汇集了这样一批有潜力的成长型企业。

这种天赋里的基因来自于它的编制机制——在剔除了沪深300成分股后,两市非st股票根据最近一年日均成交额进行排名,剔除排名后20%的股票,也就剔除了中小市值股票中成交不活跃的个股,保障了成分股的流动性;然后再从中选出市值靠前的500只股票。指数成分股每半年调整一次。

这种编制方法,也使得其行业分布极其均衡。与沪深300中金融、地产行业占绝对优势的情况不同,中证500指数的成份在各个主要行业都有覆盖,各个行业分散度较高。

图2:沪深300指数申万一级行业权重分布

(数据来源Wind,截至2018年11月13日)

相比较而言,沪深300的行业分布则较为集中。可以看到,沪深300成分股很大部分权重由金融行业构成,Wind数据显示,截至2018年11月13日,沪深300指数中银行+非银权重占比达36.91%,28个申万一级行业中,前十大的行业权重占比73.96%。

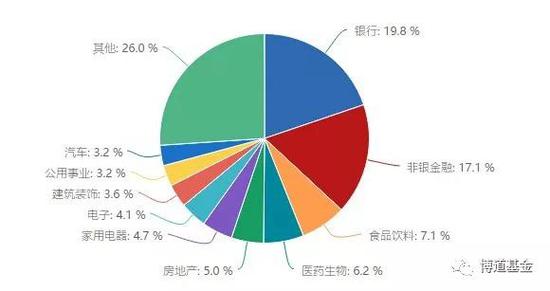

图3:中证500申万一级行业权重分布

(数据来源Wind,截至2018年11月13日)

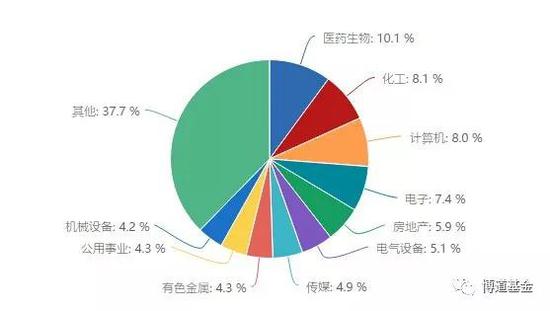

再看中证500行业分布,权重排名前三的行业分别为医药生物(10.11%)、化工(8.12%)和计算机(7.99%),前十大行业权重占比为62.31%,成分股行业分布更为均衡。而这些行业,也是大牛股频出的行业。

更重要的是,我们把中证500理解为真正意义上的成长。它涵盖了技术创新和需求升级两大方面,而这两方面也正是成长股长期投资的内在逻辑。

如技术创新型成长股。历史表明,任何一个国家的经济加速增长动力均来自于供给端的革命性突破,而绝非现有经济结构下的总需求管理。好比200年前,人们对运输速度的认知局限于马匹的最高竞速上,而汽车的诞生打开了全新的需求。技术创新可以帮助企业在激烈的市场竞争中获得产品差异化的竞争优势,体现在5G、新能源汽车、3D 打印、大数据等技术前沿领域。

再如需求升级型成长股。需求转型升级使得增长点由投资转向消费,由低端转向高端,由产品转向服务,医药、餐饮旅游、日化、食品饮料、文化教育娱乐等行业均有很大空间,需求转型升级将从收入端拉动这些行业内的优质公司快速成长。

内的优质公司快速成长。

以上。作为“高富帅”指数——中证500指数的隆重介绍。

我们的建议是:如果有长期投资的资金,力图买入并持有,忽略期间的波动,可以选它;定期定额投资,可以选它;运用资产配置的理念,在适当的时机超配或低配,一样可以选它。

(基金有风险,投资须谨慎)

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:石秀珍 SF183

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)