星石投资:外资“撤出”与股价关系不大 基本面向好才是基础

——沪股通净流出白酒板块点评

作者:星石投资

近一周沪股通北上资金开始净卖出白酒板块,10月11日至20日连续8个交易日净卖出某高端白酒,其中20日净卖出4.53亿元,创今年来单日最高纪录。市场开始担忧白酒的趋势将要发生逆转。

对此星石投资认为,外资资金的短期流向不影响白酒板块的长期趋势,白酒板块目前基本面向好,具有可持续投资价值。从长期来看,外资增配A股长趋势已经展开,北上资金今年以来呈现了明显的加速趋势,截至2017年10月20日,北上资金净流入飙升到1829.37亿元人民币,超过了2015年和2016年的总和,说明海外投资者对A股的偏好在加强。

1、虽然净卖出金额创新高,但净卖出量并不多

10月20日沪股通净卖出某高端白酒4.53亿元,经计算后,净卖出量仅有78.8万股。我们统计了2016年1月1日至今的沪股通数据,发现共有12个交易日的净卖出量超过了78.8万股,其中2017年1月6日的最高,净卖出144.1万股。因此,单日最高的净卖出金额并非由于外资大量卖出所致,更重要的原因在于股价的上涨,如果剔除掉股价上涨的因素后,外资的净卖出并非是最高的。

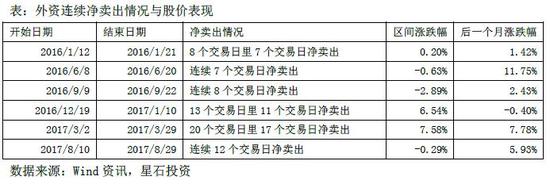

2、外资的资金流向与股价之间的关系不大

研究沪股通净买入金额与收盘价之间的关系,可以发现(如下图,2016年1月1日至今),二者之间并没有显著的相关关系,相关系数仅为0.0034。这其中不乏连续的净卖出,但是数据显示,外资连续净卖出时,股价并无明显下跌趋势。

表:外资连续净卖出情况与股价表现

数据来源:Wind资讯,星石投资

数据来源:Wind资讯,星石投资

3、外资流向更应该关注长期趋势 外资增配A股长期趋势已经展开

外资的资金流出可能出于获利了结的需求,可能出于分散风险的需求,也可能出于汇率的需求。因此,投资者不必过于关注外资短期的资金流向数据,更应该着眼于长期的趋势。今年以来在国内经济基本面向好、币值稳定和A股赚钱效应明显的共同提振下,北上资金呈现了明显的加速趋势,说明海外投资者对A股的偏好在加强。根据Wind资讯数据统计,截至2017年10月20日,通过深港通和沪港通的北上资金净流入飙升到1829.37亿元人民币,超过了2015年和2016年的总和。从陆港通的单日买入成交额来看,也呈现了逐步抬升的趋势,从2017年以前的日均不足25亿逐步提升到了日均成交额在45亿左右,陆股通的交投量呈现了明显活跃的特征。

4、投资关键还是要看基本面 白酒板块目前基本面仍然很好

投资关键应该看行业和个股的基本面情况。目前白酒在消费端的需求旺盛,经销商几乎没有库存;而供给则相对不足,产能投放速度无法满足市场需求的增长。这样整个行业处于明显的供不应求状态,只能通过提价来实现供求平衡,这便带来了巨大的盈利空间。从已披露3季报预告的业绩来看,整体表现依然靓丽,与估值匹配;目前白酒的估值为33倍,基本处于历史均值附近,不存在明显的估值过高的问题。在行业基本面向好与估值合理的情况下,股价上涨也就有了坚实的基础。

星石仍然看好消费板块。从需求端看,中国长期在于消费升级的大趋势,无论是消费总量还是消费结构,均处于明显的改善过程中;短期在于消费的季节效应,9-12月的消费数据通常高于其他月份,带动消费股通常在四季度和一季度也有不错的表现。

从供给端看,消费行业对于价格机制敏感,在经济下行的时期出清较为彻底,行情出清带来的集中度提升正发生在消费的各个领域中,这使得龙头企业成长性、盈利能力等各项指标均大幅超越同行业其它公司,这给股价带去了强有力的支撑。

根据国外消费股的经验,可以发现消费股的行情是长期的,我国的消费蓝筹,尤其是二线消费蓝筹的涨幅远远低于发达国家,未来仍有广阔的上涨空间。

风险提示:本报告所载信息和资料来源于公开渠道的,本公司对其真实性、准确性、充足性、完整性及其使用的适当性等不作任何担保。在任何情况下,本报告中的信息、观点等均不构成对任何人的投资建议,也不作为任何法律文件。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

进入【新浪财经股吧】讨论

责任编辑:石秀珍 SF183