7月市场回顾:有色板块一骑绝尘、创业板估值触及历史低位

来源:格上研究中心

一、私募观点

上证50指数为代表的大盘蓝筹股继续高位震荡表现,但伴随着估值升高、盈利增速弱化,下半年看涨持续性有待验证。中小创方面,创业板目前较沪深300指数的估值溢价倍数处于历史低位(已回归2013年3倍左右水平)、且扣非后净利润同比增速出现明显回升,创业板中的个别低估值、有业绩支撑的股票在消化过高估值后,将具有一定的投资价值。下半年影响A股走势的外界因素较多,下半年十九大的召开、混改和军民融合的改革红利逐步释放以及央行对流动性的态度将会对A股产生一定的影响。投资者应秉持谨慎为宜的态度,适时防范市场风险,应时而动。

私募观点:短期震荡,中长期买点显现。市场风格切换暂未开启,选股策略以甄选低估值,有业绩支撑的股票为主。

A. 市场中长期或震荡向上,主要原因如下:

1)金融工作会议的召开,为我国下一阶段金融工作的目标与风格定下基调;

2)A股成功入摩,国际化进程稳步推进,外汇占款改善环比可期;

3)宏观经济方面,供给侧改革继续深化,产能过剩行业实现了去产能,企业的资产负债表已经得到修复,经济处于易上难下的状态;

4)随着混改和军改的逐步推进,改革红利将持续释放。

B. 市场短期内或维持弱势震荡,主要原因如下:

1)指数处于政策修复和信心修复的反复筑底阶段,已经不具备持续下跌的条件。但本月虽有反弹,趋势仍不明显;

2)监管趋严是大势所趋,加上IPO,短期而言,A股的估值水平或受到压制。高估值题材股在中长期都将面临较大的回归压力。

C. 影响未来市场走势的因素:

1)混改和军改的推进程度以及下半年十九大会议重点是否符合预期;

2)监管层加强监管、经济去杠杆的具体细则以及执行力度对市场流动性的影响;

3)仍需关注国际军事冲突对A股市场的影响。

二、整体运行平稳,多个热点板块获得关注

宏观层面,经济增长将保持韧性,处于易上难下的状态;金融工作会议召开,提出设立金融稳定发展委员会以及由“金融去杠杆”转变为“经济去杠杆”的总体思路。下半年预计整体经济形式趋于平稳。宏观经济的平稳会对A股市场形成一定的支撑。实体经济方面,PMI指标继续回暖,供给侧改革红利持续释放,产能过剩的现象得到缓解,企业的资产负债表已经得到一定的改善,经济处于易上难下的状态。货币政策方面,央行货币政策操作以稳为主,基调由收紧转向中性,货币政策操作基调“不松不紧、相机抉择”导向明显。

A股市场层面,多个未来发展路线清晰的行业受到私募大佬们的关注,大消费、新能源汽车和先进制造业关注度最高。伴随改革深化不断获益的国企改革板块,也获得私募机构的青睐。

个股层面,2017年以来,上证50走势非常强劲,白马龙头受到市场资金的持续追捧,与此形成鲜明对比的是,中小创出现大幅下跌,市场板块分化明显。格上研究中心调研显示,星石投资、泓信投资、弘尚资产等多家机构认为,有业绩支撑的白马股依然具有可持续性,尽管超跌成长股具备了投资价值,但是支撑成长股估值的盈利模式已难以维系。

行业板块方面,本月有色金属板块一骑绝尘,主要是受上游原材料涨价的消息刺激,有色企业盈利状况有望得到改善。钢铁股集体上涨,主要是成本端压力得到缓解。今年二季度铁矿石价格下降46%,煤炭价格较为稳定,导致钢铁企业端压力缓解,市场对钢铁企业今年盈利情况预期较为乐观。

指数方面,与上证50的上涨此形成对比的是,创业板再次大幅下跌,估值接近创业板历史低位,并与纳斯达克整体估值相当。创业板市场看空的主要原因是行业龙头较少,盈利能力不强,成长股盈利模式难以持续。

选股方面,应弱化板块与市值大小概念;低估值、强业绩支撑股票为首选标的。

三、影响7月市场走势的国际、国内因素

7月份,相比上个月市场强劲的走势,本月申万28个行业半数上涨,涨势有所放缓,有色金属和钢铁板块走势较好。

国际环境:美国市场整体上涨,欧洲和亚太市场涨跌不一

1. 美国方面,三大股指本月全部收涨。道琼斯工业指数7月上涨2.54%,标普500上涨1.93%,纳斯达克指数下跌3.38%。宏观经济层面,美国各项经济指标反映良好,外界对美国经济继续增长表示乐观。

2、欧洲股市涨跌不一,英国富时100指数本月上涨0.81%,法国CAC40指数下跌0.52%,德国DAX下跌1.68%。

3、亚洲市场方面,日经225下跌0.54%,恒生指数上涨6.05%。

国内环境:金融严监管、流动性良好、相关部门加大对游资的打击力度

1. 金融工作会议召开,会上提出设立金融稳定发展委员会。会上重申了我国金融市场发展以稳定为主的基调;会上提出由金融去杠杆转变为经济去杠杆的总体思路,预计流动性未来不会过紧;

2. 证监会不断加强对市场炒作行为的监管,游资炒作受到强力监管。次新股、高送转及壳资源等板块成为重点监控的对象,对外延并购的限制,小票的高估值难以持续。未来公司业绩是否稳定,经营状况是否良好将会成为投资者的主要看点;

3、万达、融创、富力的三方交易落地,万达系资金压力得到缓解;

4、乐视风波仍未平息,有关部门表示密切关注未来乐视事件的发展。

四、7月市场运行特点解析

2017年7月,A股市场整体上涨,上证50依旧保持强劲上涨态势,上涨3.46%,与此同时,创业板出现大幅下跌,本月下跌4.5%。其他指数整体走势良好,本月沪深300上涨1.94%;上证综指上涨2.52%,深证成指下跌0.23%,中小板指上涨1.56%,中证500上涨2.6%。下面,格上研究中心将从两市表现、主题热点、市场活跃度、资金流向、市场估值等角度对市场进行分析。

1、两市表现

格上研究中心统计结果显示,7月申万一级28个行业中,14个板块出现不同程度的上涨。有色金属涨幅最大,上涨20.56%;钢铁和采掘紧跟其后,分别上涨16.23%和8.07%。其他涨幅超过3%的板块有:化工、银行、非银金融,分别上涨5.56%、5.36%和4.14%。跌幅较大的板块有:医药生物、计算机、传媒、公用事业,分别下跌4.75%、4.75%、4.7%和4.25%。有色金属板块,方大炭素涨幅最大,上涨117%,北方稀土和江丰电子上涨超过60%。钢铁板块,西宁特钢上涨70.6%,\*ST华菱和方大特钢上涨超40%。

主题概念方面,受广州推出租售同权的消息提振,房屋租赁概念指数本月涨幅最大,上涨41.22%;在大批有色金属原材料涨价的趋势推动下,稀土、小金属概念股集体走高,稀土永磁概念股平均上涨21.11%,小金属概念股上涨19.58%。此外,与新能源汽车电池相关的锂电池概念股和石墨烯概念股也有较大幅度的上涨。

从个股表现来看,6月涨幅最高的股票为“方大炭素”,上涨117.23%,跌幅最大的股票为“盛迅达”,下跌43.89%。

2、市场活跃度

格上研究中心统计结果显示,7月市场活跃度整体上呈上升的态势。从数据上来看,上月两市日均成交额为3834.5亿元,日均换手率为0.77%。本月两市日均成交额4629.8亿元,较上月上升20.74%;日均换手率为0.97%,较上月提升0.2个百分点。

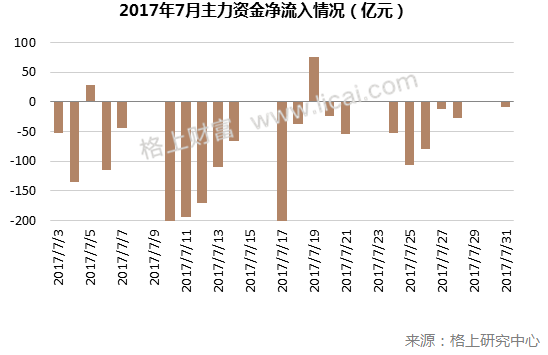

3、资金流向

7月沪深两市21个交易日中主力资金多为净流出状态,仅2个交易日为净流入状态。据格上研究中心统计结果显示,7月日均主力净流出76亿元,较上月日均主力资金净流出金额上上升8.5%。总主力净流出为1595亿元,单日主力最高净流出为206亿元。

通过观察2017年3月以来主力资金的整体动向,我们发现,主力资金仍然呈净流出状态,截至7月末,2017年日均主力净流出额为118.7亿元,总净流出额为11874亿元。

4、市场估值

格上研究中心统计结果显示,7月各大板块估值较前期均有较大幅度下降,市场逐渐理性,估值向合理区域回归。对比过去两年A股各板块市盈率变化情况,上证A股市盈率降幅较小,创业板降幅最大。

进入【新浪财经股吧】讨论

责任编辑:石秀珍 SF183