����ھ�����Գ���𣺵���������г����Ե�����

�������ߣ���������о�����

������DISCOVERYϵ���У������˽��˶Գ����Ļ���״������Ҫ���ԡ���EXPLORATIONϵ���У����ǽ�̽������ھ�����ĶԳ����

�����г����Բ��ԣ��ǶԶ�ͷ�Ϳ�ͷͬʱ���в������Գ�Ͷ����ϵ�ϵͳ�Է��գ��Ի�����г��������Խϵ͵ij�������IJ��ԡ������г����Բ��Ի��ڶԳ��г����յ�ͬʱ��Ҳ�Գ�����г����������������棬ֻ��������ȶ���Alpha���棬���г����Բ��ԶԳ����һ����ֵͷ��յ�����������������������У������һ�㲻����ͳ�Ĺ�Ʊ������ԣ����г�����������֮ʱ��ͨ�����и��õı��֡����ҹ�����������ȯ���ջ��ƻ��������ƣ��Գ��������������Ʊ��ͬʱ���չ�ָ�ڻ��ķ�ʽ���Գ��Ʊ��ͷ��ϵͳ���գ���ȡ�������档

��������ѡ�г����Բ��ԶԳ����ʱ��Ͷ����Ӧ�ص��ע�껯���桢�껯�����ʡ���ʷ���س���Sharpe���ʡ�Calmar���ʺ����г�����Ե�ָ�ꡣ���У��껯���桢��ʷ���س���Calmar���ʵ�ָ����Ϊ��Ҫ��

�������ݺ�������г���������г����ԶԳ������껯���棬һ����4%~7%֮�䡣�����ҹ�������������г����ԶԳ�����ձ�ϸߣ���೬��10%����������������������20%������Ҫԭ�������㣺һ���棬�ҹ������г����Ÿո������ֲ�Ʒ���г��ָ�Ӱ�죬�����ʽϸߣ��г����ԶԳ����ֱ���ܵ���̶��������еȲ�Ʒ����ս�����껯�����ʵ���8%�����������档��һ���棬�����г��Ľṹ�������Ϊ���ԣ�������������С�塢��ҵ��ǿ�Ʋ��棬�����ڶԳ�Ĺ�ָ�ڻ����Դ���ָ������300Ϊ��ģ�ʹ���г����ԶԳ�����ڽṹ�������л����ķᡣ�������ߵ����棬˵���Գ�����ѡ�ɹ��ڼ��У�����ҵ��֮����300ָ������ƫ��ϴ�Գ岻��ȫ�����ճ��ڽϴ�һ���г����ת����������Ͷ����������ʧ��

���������г����Բ��ԶԳ�����г����գ����䲨����������С��ֵ��ע����ǣ������ʲ����Ǻ���һ֧�г����ԶԳ����ľ���ָ�꣬��һ֧�Գ���������ʼ��������ɹ�����ľ�ֵ���н��٣����껯����������ƫ��ƫ�͡�Ͷ����Ӧ���ĵȴ�����ȡ�϶����ݲ����䲨����ˮƽ����ο���ͬ������������ͬ�����Ʋ��Ի���IJ���ˮƽ����������жϣ���ɾ���ʧ��

��������ʷ���س�������������һָ������˶Գ�����ȥ�ڼ�������¿��ܵ���ʧ�̶ȣ�һ���̶��ϴ����˶Գ����ķ��տ��������������г����ԶԳ������ԣ���һָ����нϴ����壬������ֻ��ȡalpha���棬���ߵ���ʷ���س��������������ķ��ˮƽֵ�û��ɡ�����һ�����ʱ��ϳ��Ļ�����нϸ����س��Ŀ����Ի���ߣ�ֻҪ��ʷ���س��������ߣ���ﵽ4%����Ӧȫ�̷�����տ���������

������һЩָ�꣬�ۺ��˷����������������أ��������Ƕ��г����ԶԳ������һ����Ϊȫ����жϣ���Sharpe���ʺ�Calmar���ʡ�Sharpe�����ǻ�������۳�������������䲨���ʵı�ֵ��������Ͷ���߳е�����������ܻ�õij������档Calmar�����ǻ�����껯�������ʷ���س���������ӯ�������Լ�����ʧ״���ĸ��dz̶ȡ�

����һ������£�Sharpe����Ӧ��Ϊ������Խ��Խ�ã�����ζ�ųе��������ΪͶ���ߴ����˸��ߵĶ������棻Calmar����Ӧ��Խ��Խ�ã�����ζ�Ż���������ܹ����õظ��Ǽ����������ʧ��ֵ��ע����ǣ���Щ�ۺ�����ָ��Ӧ�������Ӧ�ĵ������ָ���ۺ��жϣ��Ա���������С���һ֧�껯����Ҳ�ϵ͵��г����ԶԳ���𣬿�������͵����س�����ýϸߵ�Calmar���ʣ������Ļ���Ҳ���ԳƵ������㡣

�����ڿ���������ָ����迼��һ����Ҫ��ָ�꣬����������г�������ԡ��г����Ի�����ΪͶ���߿��صģ�Ī�������ȶ������г���ضȽ�С�����棬�ڿ������ʱ������Ӧ����Ҫ�ο������г�ָ��֮������ϵ�������ϵ���Ǻ�����������������Ե�ָ�꣬����ֵ����-1��1֮�䡣һ������£������ϵ���ľ���ֵ����0.7ʱ�����߱���Ϊ�߶���أ�����0.4~0.7����Ϊ�Ͷ���أ�����0.4����Ϊ����ء�������г����ԶԳ����Ӧ�����г����ֲ���أ������ϵ������0.4������Ͷ����Ӧ��ע�⣬�����ֻ��һ���ο�ָ�꣬����ѡ���г����ԶԳ����ľ��Ա���

�������ˣ�����̽�������ͨ��ҵ����ָ���ϣ�ѡ��������г����ԶԳ���𡣲��������������һЩ���أ�Ҳֵ�����ǹ�ע��������ģ����ҵ���á��Գ巽ʽ�ȡ�������Щ�������ڶ������أ���Ӱ���Ч�������������仯������û��Ӳ�Ե����б������ڴ˾Ͳ���һһչ���ˡ�

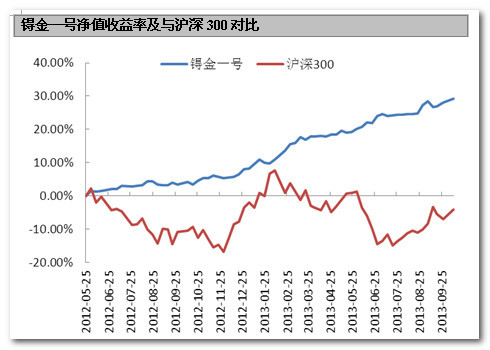

����ス�һ�Ų��ô�����ѡ�ɣ�������ͷͷ�磬���ù�ָ�ڻ��Գ��г����գ���һ֧���͵��г����ԶԳ���𡣽�ֹ10��11�գ�ス�һ�ų�������ȡ����20.41%���껯���棬Զ����ͬ�ڻ���300ָ��-2.96%���껯���档

����ス�һ���껯�����ʡ���ʷ���س���Sharpe���ʡ�Camar���ʵȣ���֮����300���־���Ϊ���㣬��������������뻦��300ָ�������ϵ����Ϊ-0.22��

����ス�һ�ų��������뻦��300����ָ��Ա�

| ス�һ�ų��������뻦��300����ָ��Ա� | ||

| ス�һ�� | ����300 | |

| �껯������ | 20.41% | -2.96% |

| �껯������ | 5.34% | 22.14% |

| Sharpe����(Rf=3%) | 3.26 | -0.27 |

| ��ʷ���س� | -1.37% | -15.57% |

| ���س�����ʱ�� | 2013.09.06~2013.09.13 | 2013.05.31~2013.06.28 |

| Calmar���� | 14.90 | -0.19 |

| �뻦��300���ϵ�� | -0.22 | -- |

����������Դ����������о����ģ����ݽ�ֹ��2013��10��11��

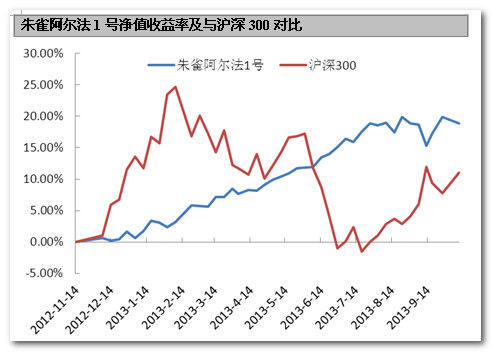

������ȸ������1�ŵ�ѡ�ɣ����Զ�����ѡ������ҵ�о�Ա�Ƽ������棬������ģ�Ϳ��Ե�ͬʱ�����ӹ����ߵ������ܶ��ԣ�ģ��ѡ�ɺ��о�Ա���ɰ��ʵ��������䡣��ֹ10��11�գ���ȸ������1�ų�������ȡ����21.03%���껯���棬����ͬ�ڻ���300ָ��12.24%���껯���档

����������Դ����������о����ģ����ݽ�ֹ��2013��10��11��

������ȸ������1���껯�����ʡ���ʷ���س���Sharpe���ʡ�Camar���ʵ�ָ�꣬����ڻ���300����ȸ������1�ų����������뻦��300ָ�������ϵ���Ըߣ�Ϊ-0.50��Ҳ���ֳ�������ԡ�

| ��ȸ������1�ų��������뻦��300����ָ��Ա� | ||

| ��ȸ������1�� | ����300 | |

| �껯������ | 21.03% | 12.24% |

| �껯������ | 7.59% | 22.01% |

| Sharpe����(Rf=3%) | 2.38 | 0.42 |

| ��ʷ���س� | -3.84% | -15.57% |

| ���س�����ʱ�� | 2013.08.23~2013.09.13 | 2013.05.31~2013.06.28 |

| Calmar���� | 5.48 | 0.79 |

| �뻦��300���ϵ�� | -0.50 | -- |

����������Դ����������о����ģ����ݽ�ֹ��2013��10��11��

���ר��

�������ĵ��˻�����

- ��ʥ��������ר����Ȩ��

- �����־�ӢOL��VIP��Ȩ���

- ���������塷��ս�������

- ���������������������

- ����֮�ȡ����˹�����Լ���

- ������2��������Ȩ���ް�

- �����������ڶ�Ա��

- ��������������

- ���ҽ�MT��3.0�����

- �������˲����ֻ��漤����

- ���������¡�������Ȩ��

- �����ſ�ջ��������Ȩ��

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�