����֤ȯ֤ȯͶ����˽ļ�����±�

��Դ������֤ȯ

�������������¶���Ե���˽ļǰ��

����2012������˽ļ��չ�عˣ����ŽŲ�ͣ�ͣ����о�������

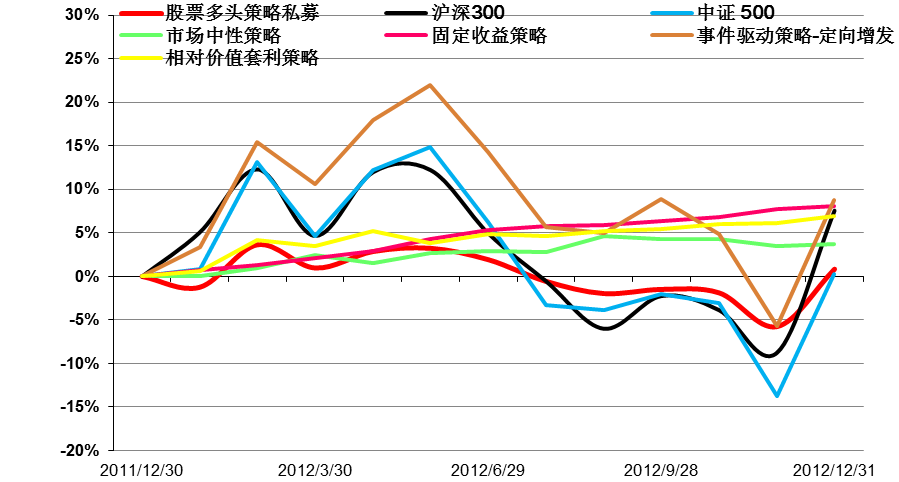

����2012���A���г���νһ�����ۣ��ϰ������ȳ��������볤��5���µĵ����µ���ֱ��12�·�����300ǿ������17.91%��ȫ����������β������300ָ����Ⱦ����Ƿ�7.55%����֤500ָ����0.28%����С��ָ�µ�1.38%����ҵ��ָ��2.14%����ծָ������3.35%��Ȼ�������һ���µķ�������A��ȫ��ǮЧӦ��������Ρ�

�����ھ����˹�ȥ����ĸ��ٷ�չ������Ͷ�ʻ����ĵ��ԣ�����˽ļ��ҵ�ķ�չ��ǰ�������ԷŻ�����ģ���棬�����й�����ҵЭ��������ʾ������2012��������ĩ��Ͷ������г���֤ȯͶ�������ʲ����ԼΪ1700��Ԫ�������ļ���Ԥ���н�һ����������ȫ�����ٽ�һ���½����ɶ��֣����̡���غܴ�̶ȳ�����·������Ĺ�ģ�������������Ƕȿ���2012����Ϣ��¶�������(�羻ֵ��Ϣ��Ͷ�ʹ��ʵȵ�)��˽ļ�·���Ʒ���ƽ�Ϊ275ֻ�����д�ͳ��Ʊ��ͷ����˽ļ���ǽ�Ϊ151ֻ����һ�������ȥ��ͬ����ˮ����80%����ͼ��1��ʾ��ȫ�������Ʒ��������ɼ����°��������г�ָ����������������˽ļ��Ʒ�����������¼��٣�ֱ��12�·��ֻ�ů��

�����ӷ���Ʒ�ֽǶȿ������ڳ������Ե��г���������Ͷ���߱����������£�˽ļ�����еķּ���(���ṹ������)��Ʒƾ����ճ��ڵ͡������ȶ��������ܵ�������2012��������Ʒ�зּ���115ֻ��ռ�ȳ����ijɣ���ӳ���ʽ�İ�ȫ���ѳ�ΪĿǰͶ���߿��ǵ���Ҫ���ء�

����Ȼ�����ͷ��ն˲�Ʒ��ҵ�������Խϵͣ��������Ͳ�Ʒ�������������Դ���ҵ��������룬�����˽ļ��˾��2012��ġ��϶��������濰�ǡ��ݹ���֤ȯͳ�ƣ���769ֻ���г���һ��Ĵ�ͳ����˽ļ�У�����368ֻ��Ʒ��Ⱦ�������Ϊ����ռ�ȴ�48%���Ա��г������ֺ������ƣ���ζ���а����������ߵ�˽ļ�������ڹ�ȥһ��û��ҵ����ɡ�����������˽ļʵ�ʻ�ȡ�Ļ�Ҳ���ޣ�����ڶ���������Ԫ�Ĺ�˾��Ӫ�ɱ��������ɱ�ˮ��н��һ����С��˽ļ�ڱ�����ҵϴ���б���̭���֣�Ҳ�в��ִ���˽ļ��ţ������������ȴ���������е�����֮��������ͬ�����پ�Ӫ�벻������˲���ʧ������������

|

����ͼ��1��2012��������������������˽ļ�ķ������ |

|

| ��Դ������֤ȯ�о��� |

����Ȼ��������ν�����Ʋ�����������2012���ʱ��г������϶��У�����˽ļ��ҵӭ�����µķ�չ������2013���������ҵ��һ�����ٷ�չ������㡣

�������ɵ�λȷ����2012��12��28�գ���������ͨ��������������������֤ȯ��˾�������ʲ�����������˽ļ֤ȯ������������������ֱ�ӿ�չ��ļ�������ҵ����ȷ���ǹ���ļ�����������ܡ�����ζ������˽ļ�ĺϷ����״εõ�ȷ�ϡ��ĺ���¡�����2013���м���ʵʩ���ڼ�ܸ��ӹ淶�����гɱ����͡���Ʒ���¼�ҵ��չ�ռ��ؿ���һϵ�����������ƶ��£�����˽ļ��ҵ�ķ�չǰ�����ɸ���ֵ���ڴ���

���� 2007�������ǹ���ļ������������𣬹�����ģ�����������е�����˽ļ��ν�м�����������ܵ�ȱϯ����һ��ҵ��Ϊ��ɫ�ش�������˽ļ�ġ����š�Ĩ����˽ļҵ�����������Ԥ�����з��������¸��֮�£�����˽ļ��ҵ���ԡ����������������ù�������δ����չ�ܹ����ӽ����淶�����Ͷ���ߵ�Ȩ��Ҳ�ܵõ���Ч������

���� ˽ļ�����ܺ���������������ʵ�֡����⻯�����䷢�гɱ����������͡���ǰ����������˻����������߶���˻��������ã�һ�ȶ�����˽ļҵ��չ�����⣬��ͨ�����ṩҲ��һ��������˽ļ�Գ�ʱ���Ŀ�������ǰ�����������ڶԳ幤�߷�������ƣ�˽ļ������ֻ��ͨ���ز�ѡ�ɱ��գ����ջ�������ʵ�֡������¡�����ʵʩ��˽ļ��Ͷ�ʹ��ߺ����������ѡ����ӿ��ɣ��������ڲ�ͬ�г�������ʵ�־�������Ŀ�ꡣ

���� �¡������涨�ǹ���ļ����������˴ﵽ�涨�����������ɴ��¹�ļ�������ҵ��Ϊ����˽ļ���й�ļ�����ƷԤ���˻��ᡣ����ζ��˽ļ��ҵ��Χ����������ļ������δ����չ�ռ���Խ�һ���ؿ���

���������˻���բ��2012��8��31�գ��й�֤ȯ�Ǽǽ����������ι�˾�������������в�Ʒ����������й������֪ͨ������־�����в�Ʒ����ʱ��������ʽ�ָ������ա�����֪ͨ�������й�˾�����п���֤ȯ�˻�����֤ȯ���ף������г���ԭ������ѡ��ί�л���˾ר�����ơ�֤ȯ��˾�����ʲ������ƻ�����֤ȯ���ס�Ϊ�������в�Ʒ����֤ȯ���ף�������֪ͨ���涨��һ�����в�Ʒÿί��һ��֤ȯ��˾����������˾�����ʲ������������ڻ������г�������һ��ר���˻�����������˽ļ���ԣ������˻����·ſ������ڽ��Ͳ�Ʒ���гɱ������˽ļ��ҵ��չ��һ��������

����Ͷ�ʹ��߷ſ�����2011������ᡶ���й�˾�����ָ�ڻ�����ҵ��ָ������̨��ʩ��������Ŀǰ����8�����й�˾�������ָ�ڻ��г�������˽ļ��ˮ�Գ�����Ķ����ģ���ڲ���׳�����ָ�ڻ���ζ�����������ڱ�ֵ�������IJ��ԣ�Ϊ����˽ļ�ṩ�˱��չ��ߡ�δ�����Ž��ڴ��µĽ�һ���ƽ�������˽ļ��Ͷ�ʷ�����ѡ��������һ���ؿ���Ϊ˽ļ��ҵ�Ĵ���ת�Ϳ����µ�;����

������ҵ���¼�������Ͷ�ʹ��߷ſ��Լ�������˼�䡱�������ƶ��£�2012������˽ļ��ҵ�����������Ǵ��²������٣����Զ�Ԫ���Ĵ��²�Ʒ��֤ȯ�г����϶������������ӿ�֡����ݹ�����࣬Ŀǰ���ֲ���˽ļ��Ҫ�漰��۲��ԡ��г����Բ��ԡ���Լ�ֵ�������ԡ��̶�������ԡ��¼��������Ե�������У���Լ�ֵ�������ԡ��̶�������ԡ��г����Բ��Է��սϵͣ��¼��������ԡ�(ȫ��)��۲��Եȷ�������Ըߡ�

���� �г����Բ��ԣ�Ŀǰ��Ϊ�ձ飬����˽ļ�����������Գ��ֶ��������棬�ڲ����ϴ���г�������������ȡ�ø���Ч����2012�����ͳ�Ʒ�Χ�ڹ����г����Բ���˽ļ22ֻ�����в���ҵ������ͬ���г�����ͳ��˽ļ�����ң��ò��Բ�Ʒ�ķ��ˮƽ�߱����ƣ������ʡ����з��ռ����س���ָ������Ե���ͬ���г���������˽ļ�У������Ͷ�ʹ�������������•�ź϶���������泬��20%�������ۣ���������ʲ�ƾ��ƽ�����漰���õĻس����ƣ�������ķ����г���ʵ�ֹ�����ģ�Ȳ����������Ծ��ܹ�ģ����Ч���顣

���� ��Լ�ֵ�������ԣ��ص�ǿ��ʱЧ�ԣ��Գ���ģ�͡�����ƽ̨�ȼ������кܸ�Ҫ��Ŀǰ�ڹ����д��ڳ�����չ�Ρ�����12�µף��������ͳ�Ƶ���Լ�ֵ�������Բ�Ʒ����36ֻ����Ҫ�漰ETF�������ּ�������������ָ�ڻ������еĿ��������������������ԡ���ʵ������Ч������������Ʒ�ָ���ҵ��Ҳ����ȶ���

���� (ȫ��)��۲������Դ��ڽ��Ͷ�������Ϊ�������¼�������������2012��Ҳ���в�ͬ�̶ȵķ�չ����Ϊ��۶Գ���ԵĴ���������Ͷ�����µ���������ȫ��ʵ��17.22%�����ر�������˽ļ����Ƿ�ǰ50����������������Ч�����á��������������������г����մ���ͷ��������Ĺɼ��ձ��µ���Ӱ�죬�ۼ�����ˮ���ԣ�ʹ�ø�����˽ļ���������ձ鲻���ǰ������ͳ��������һ���18ֻ��������˽ļ��3ֻ��ȵ�������10%��������Ϊ��Դ(���)��ȨͶ�ʵ���������-��Դ����ָ���ͻ���1�ڣ��Ƿ�Ϊ39.26%��

���� �̶�������ԣ���11��������г��ġ�ծ�ȹ��䡱�����˹̶��������˽ļ��Ѹ�����ݡ���11��12����ǰ���ڵ�ծȯ����˽ļ��10��ֻ��������2012��12�µף��о�ֵ����������Ϣ��¶��ծȯ��˽ļ�Ѵ�81ֻ���ӷ�������Ƕȿ���12��ծȯ��˽ļ�������ʳ���ƽ�ȣ�������Ʒ������δ�����в�������֤ȯ�г��Ľϵ��������ծȯ��˽ļ������������������

��������������������ȯ���ʹ��¹潫��Ʒ�����ɡ������ơ���Ϊ�������ơ�������˽ļ�����г���ν����һ���´�����˽ļ���ȯ�̷��в�Ʒ����һ����ģʽ����ҵ�ڱ������ƹ㣺��2012��11�µ�����Ͷ��ǣ�ֹ�̩����֤ȯ[��]����ͬ���조��̩�������������������Գ�һ�š�֮���Ͷ�������֤ȯ���ַ�����һֻ��Ϊ�����ź���Գ����ض�1�š���ȯ�̼������Ʋ�Ʒ��˽ļ��ȯ�̵Ŀ�������ν����Ӧ�֣�����ȯ�̵�ͨ�����ơ��ͻ���Դ���������ƣ�˽ļ���൱�̶����ؿ��˷���ͨ��ҵ��ȯ����ֱ�ӻ�ȡ����Ӷ������ȯ���ʹܡ���ļר���Լ��ڻ��ʹܵĿ�բ��Խ��Խ���˽ļ���۹�����˺������жԳ����Ʒ�Ĵ���ҵ���ϣ����δ���ʲ�������ҵ��չ��ֱ�Ȼ�������ԶӰ�졣

�����ǹ�������ҫ��2012��������м������˽��������˽ļ��ҵ�ٶȡ��ǹ����ڡ�������ΰ�DZ��Ļ���[��]���س�������9�·�������ǰ����������ǧ���ʱ���������˾����������˽ļҵ�������Ʒ��ó����-����������ٷ��У��Ϲ��ż������й�ģ������˽ļ��ģ�¸ߡ��������뿪��ļ����������ڹ��ݳ����㶫����Ͷ�ʹ�˾���ڽ����Ƴ��Լ�����ֻ˽ļ��Ʒ�����ɳ������ʽ����мƻ���ҵ�ڴ��Ƶġ���˽�������Գ�����˽ļ������ǰ���������������ơ��������A�������ů��δ��˽ļ�����Ŀ������ؽ�������������

����˽ļҵ���̵㣺12�������̣���������ȷ��

����2012�꣬��ͳ�������ǣ�������չ¶����

����2012�������ڹ��ں�۾��������»��������У��г�Ͷ�ʻ������ȡ�����ҵ������Ϊ�̣�����������ѡ�ɻ�����ʱ������ӯ��������˽ļȺ��ȫ��������еͲ�λ�������գ�ȴ��һ���̶ȴ�����ĩͻ�ֵķ������飬����ȫ�����仦��300ָ����

��������֤ȯ���ղ�ͬ���Էֱ�ͳ���˸���˽ļ��Ʒ2012���ҵ���������ͼ��2��ʾ����ͳ�Ĺ�Ʊ��ͷ����˽ļ�У�������������һ���736ֻ��Ʒ(���ǽṹ�������ϻ�)���ƽ������0.47%���ּ���(���ṹ��)33ֻ������Ϊ4.46%�����²��Ե�˽ļ�У�2ֻ(ȫ��)��۲��Բ�Ʒƽ����11.84%��4ֻ�̶��������ƽ������8.09%�������������������ţ����ձ��ʷ�Ӧ�ķ��յ����������3.4����������������˽ļ��24ֻ�¼���������(��23ֻ����������1ֻ���ڽ���)˽ļƽ��������5.61%��7ֻ�г����Բ���Ʒ������Ƿ�4.72%��2ֻ��Լ�ֵ��������ƽ������4.36%��

| ͼ��2������˽ļ����ҵ������ | |||||||||||||

| 2012�� | 2010-2012���� | ||||||||||||

| ������ | ���� | ���з��� | ���ձ��� | ������ | ���� | ���з��� | ���ձ��� | ||||||

| ��Ʊ��ͷ���� | ������ | 0.47% | 15.90% | 19.89% | -0.24 | -10.09% | 31.30% | 75.22% | -0.55 | ||||

| �ּ��� | 4.46% | 17.52% | 19.85% | 0.10 | ���� | ���� | ���� | ���� | |||||

| (ȫ��)��۲��� | 11.84% | 11.07% | 7.95% | 0.91 | ���� | ���� | ���� | ���� | |||||

| �̶�������� | 8.09% | 2.53% | 1.59% | 3.40 | ���� | ���� | ���� | ���� | |||||

| �¼���������(���������������ڽ�������ϸ�����) | 5.61% | 32.58% | 38.44% | 0.14 | ���� | ���� | ���� | ���� | |||||

| �г����Բ��� | 4.72% | 4.88% | 5.21% | 0.23 | ���� | ���� | ���� | ���� | |||||

| ��Լ�ֵ�������� | 4.36% | 10.53% | 10.80% | 0.92 | ���� | ���� | ���� | ���� | |||||

| ע������ͷ�����⣬�������Ծ��������������ҵ��������������Խ��٣�ƽ����������ο�����û�����ֽṹ���ͷǽṹ���������� | |||||||||||||

| ��Դ������֤ȯ�о��� | |||||||||||||

��������֤ȯ����ͬ����˽ļ2012���ҵ��������ָ����ʽչ��((ȫ��)��۲��ԡ��¼���������-���ڽ���������������������)�����뻦��300����֤500ָ�����ƱȽϣ������ͼ��3��ʾ���ɽ�һ��ֱ�����Ը��ֲ��Եķ����������������ԡ�

|

����ͼ��3��������˽ļָ�����ƶԱ� |

|

| ��Դ������֤ȯ�о��� |

˽ļ��ҵ��Զ��ȱ����ϲ����2012����е��϶�����Ȼӿ�ֳ�һ���������ߡ�����Ʒ����Ƿ�����20%�Ĵ������ڣ����������ﵽ��50%��ƾ���ɫ������������������Щ����˽ļ������ΪͶ���߳ɹ�ʵ�����ʲ���ֵ��ֵ��

���� 2012��ȹھ���������Ͷ��������˽ļ�������������ߡ����������������•����3��(����Ͷ��78��)��������ʵ��54.44%��������棬��ȫ�꾻ֵ���Ƽ���Ϊ�������ǡ��ò�Ʒ������2011��7�£�����17���µ��н���2��������С���µ�����ɫ����ͬ���г�������Ӱ�졣��ҵ�����ַ��������������Ҫƾ�����ϰ���ɹ������г��ṹ�Ի��ᡢ�°����ϸ���в�λ�����ͷ��տ��ơ�

���� �Ϻ�����Ͷ�����µ���������•����һ�ڵ���������һ�����͡�ƾ��53.59%������Ƿ���������������������ȵڶ����ò�Ʒ������2011��3�³����˺���������ǵ����֣�2012��12��ҵ��������26.03%��һ�ٵ춨������ȵ�λ���ò�Ʒ�ijɹ�֮������ȷ����ס�г��Ŀ��ٷ������ᣬ����ˮ���ϡ�������о�ȡ���棬���������˽ļ��ָ������ʱ������Ӧ�ͺ�

���� �����ʲ��ж�ֻ��Ʒ����ǰ�У�������С�չ����Ļ�������•����4�š��¹�Ͷ•����8�ڷ��е�6����7�������ڵ������˽�����泤������ƫ���ھ�ɳ��ɣ��ϰ���������ҪԴ�������е����߰ơ�ҽ�Ʊ����Լ����ӵ��������ڹ�����ٹ�ע��������ԣ�������������ڳ�ɫ��ѡ���������Լ��ų����š�����ɳ��ɵļᶨ��λ��

���� ����Ͷ�ʡ���ʯͶ��ͬ����ҵ�ڹ�ע�Ľ��㣬���ƹܵ���������•����һ�ڡ���������•��ʯ����(һ��)��ȡ�ó���40%�Ļر���������Ϊ2011��ȹھ�����2012�궥סѹ���������һ���´���21.33%�����»ص���ǰ�С���ʯͶ�����������в�ȡ�ֲ߲��룬��12�µķ����о����ز����ڰ��Ļ��ᣬ�����Ƿ�����15%��

���� �ֽεĴ����Ͷ�Ԫ������˽ļ���ڴ�λ�ͷ��գ�������ˮƽ��ȴ�ͳ��Ʊ��ͷ��������ѷɫ����������Ƿ�ǰ50����Ȼ�ܿ�����ֻ��Ԫ�����Բ�Ʒ����Ӱ���������������ж�Դ(���)��ȨͶ�ʵ���������-��Դ����ָ���ͻ���1�ڣ���39.26%����ر���λ�ӵ�5�����������������г����Բ��Բ�Ʒ��������•�ź϶������Լ���۶Գ���ԵĴ����Ϻ�����Ͷ�����µ���������ȫ��ʵ��17.22%�����ر������⣬��������ʲ�(�г����Բ���)����ɭͶ��(�̶��������)�ȹ����˵IJ�Ʒ�ڸ��Բ�������˽ļ��������ǰ���ӷ���������ȽǶȣ�2012�������еĴ��²���˽ļ��Ʒչʾ��������(���ҵ��ǰ50���ͼ��4��������˽ļҵ�������������1~3)��

|

����ͼ��4��2012�������˽ļҵ��ǰ50(�ۺϸ������) |

|||||||

| ��Ʒ���� | ˽ļ������ | �������� | �ṹ���� | ��ֵ���� | ��ĩ��ֵ | �������� | ���� |

| ��������•����3��(����Ͷ��78��) | ��������Ͷ�ʹ�������˾ | ��Ʊ�Գ����-��ͷ���� | ������ | 2012/12/28 | 1.7685 | 54.44% | 1 |

| ��������•����һ�� | �Ϻ�����Ͷ�ʹ�������˾ | ��Ʊ�Գ����-��ͷ���� | ������ | 2012/12/31 | 1.0074 | 53.59% | 2 |

| ��������•����һ�� | �Ϻ�����Ͷ�ʹ�������˾ | ��Ʊ�Գ����-��ͷ���� | ������ | 2012/12/28 | 1.2525 | 44.13% | 3 |

| �������С���ʯ����(һ��) | �����н�ʯͶ�ʹ�������˾ | ��Ʊ�Գ����-��ͷ���� | ������ | 2012/12/31 | 1.2338 | 40.78% | 4 |

| ��������-��Դ����ָ���ͻ���1�� | ��Դ(���)��ȨͶ�ʻ����������˾ | �¼���������-�������� | ������ | 2012/12/31 | 1.1553 | 39.26% | 5 |

| ��������•����4�� | �Ϻ������ʲ���������˾ | ��Ʊ�Գ����-��ͷ���� | ������ | 2012/12/28 | 1.1439 | 28.37% | 6 |

| �¹�Ͷ������8�� | �Ϻ������ʲ���������˾ | ��Ʊ�Գ����-��ͷ���� | ������ | 2012/12/28 | 115.27 | 27.94% | 7 |

| ��������•�����1��(����Ͷ��103��) | �㽭�����Ͷ�ʹ�������˾ | ��Ʊ�Գ����-��ͷ���� | ������ | 2012/12/28 | 0.9064 | 26.88% | 8 |

| ƽ��•֤��һ�� | �Ϻ�֤��Ͷ�ʹ�������˾ | ��Ʊ�Գ����-��ͷ���� | ������ | 2012/12/31 | 94.88 | 26.78% | 9 |

| ����-δ����һ�� | �Ϻ�δ��������Ͷ�ʹ�������˾ | ��Ʊ�Գ����-��ͷ���� | ������ | 2012/12/31 | 0.8374 | 25.87% | 10 |

| ��ó����-��Դ��1�� | ������Դ���ʲ������������ι�˾ | ��Ʊ�Գ����-��ͷ���� | ������ | 2012/12/31 | 0.8696 | 25.86% | 11 |

| �к���[��]�У��ֽ�֮��28�� | �Ϻ�ͮԴͶ�ʷ�չ����˾ | ��Ʊ�Գ����-��ͷ���� | �ּ��� | 2012/12/28 | 1.1545 | 25.84% | 12 |

| ɽ������-����3�� | �Ϻ�����Ͷ�ʹ�������˾ | ��Ʊ�Գ����-��ͷ���� | ������ | 2012/12/31 | 1.4544 | 25.67% | 13 |

| �¹�Ͷ���Ȼ����Ծ�ѡ | �Ϻ�̫���Ȼ��ʲ���������˾ | ��Ʊ�Գ����-��ͷ���� | ������ | 2012/12/28 | 85.19 | 25.13% | 14 |

| �¹�Ͷ-��Ӯ1�� | ������ӮͶ�������������ι�˾ | ��Ʊ�Գ����-��ͷ���� | ������ | 2012/12/31 | 104.80 | 24.38% | 15 |

| ��������•��Դ��1�� | ������Դ���ʲ������������ι�˾ | ��Ʊ�Գ����-��ͷ���� | ������ | 2012/12/31 | 136.88 | 24.05% | 16 |

| ����-����һ�� | ��������Ͷ�ʹ�������˾ | ��Ʊ�Գ����-��ͷ���� | ������ | 2012/12/31 | 1.1315 | 23.62% | 17 |

| ����-�κ�1�� | �Ϻ�����Ͷ�ʹ�������˾ | ��Ʊ�Գ����-��ͷ���� | ������ | 2012/12/31 | 0.9833 | 23.55% | 18 |

| ����-����7��(��ԣ7��) | ���ݳ���Ͷ�ʹ�������˾ | ��Ʊ�Գ����-��ͷ���� | ������ | 2012/12/28 | 1.1508 | 23.42% | 19 |

| �������С����кͶ��� | �����н��к�Ͷ�ʹ�������˾ | ��Ʊ�Գ����-��ͷ���� | ������ | 2012/12/28 | 1.0096 | 22.30% | 20 |

| ��ҵ����-��ˮԴ1�� | ������ˮԴͶ�ʹ�������˾ | ��Ʊ�Գ����-��ͷ���� | ������ | 2012/12/28 | 1.1587 | 22.17% | 21 |

| ��ҵ����-�Ƹ�(�з�) | �Ϻ�����Ͷ������˾ | ��Ʊ�Գ����-��ͷ���� | �ּ��� | 2012/12/28 | 1.1701 | 21.91% | 22 |

| ��������•�ź϶��� | �����Ͷ�ʹ�������˾ | ��Ʊ�Գ����-�г����Բ��� | ������ | 2012/12/31 | 1.6027 | 21.75% | 23 |

| ��������•����2�� | �Ϻ������ʲ���������˾ | ��Ʊ�Գ����-��ͷ���� | ������ | 2012/12/28 | 112.14 | 21.05% | 24 |

| ����-��1�� | �Ϻ���Ͷ������˾ | ��Ʊ�Գ����-��ͷ���� | ������ | 2012/12/31 | 1.1504 | 20.47% | 25 |

| ��ҵ����-��Դ��ս�Գɳ�3�� | ������Դ���ʲ������������ι�˾ | ��Ʊ�Գ����-��ͷ���� | ������ | 2012/12/31 | 0.8062 | 20.44% | 26 |

| �������У��й��� | �Ϻ�ӿ��Ͷ�ʹ�������˾ | ��Ʊ�Գ����-��ͷ���� | ������ | 2012/12/31 | 4.2104 | 20.18% | 27 |

| ��������•����2��(����Ͷ��79��) | ��������Ͷ�ʹ�������˾ | ��Ʊ�Գ����-��ͷ���� | ������ | 2012/12/28 | 1.2457 | 19.53% | 28 |

| �������•������ѡ���� | �Ϻ�����Ͷ�ʹ�������˾ | ��Ʊ�Գ����-��ͷ���� | ������ | 2012/12/28 | 0.9490 | 19.45% | 29 |

| ����-�ް�1�� | �����оް�Ͷ�ʹ�������˾ | ��Ʊ�Գ����-��ͷ���� | ������ | 2012/12/26 | 1.0115 | 19.41% | 30 |

| ��������•��ũ1�� | ������ũͶ�ʹ�������˾ | ��Ʊ�Գ����-��ͷ���� | ������ | 2012/12/28 | 111.26 | 19.31% | 31 |

| ����-����һ�� | �Ϻ������Ȼ�ʲ���������˾ | ��Ʊ�Գ����-��ͷ���� | ������ | 2012/12/28 | 1.9620 | 19.10% | 32 |

| ��������-����11��(����Ͷ��32��) | ���ݳ���Ͷ�ʹ�������˾ | ��Ʊ�Գ����-��ͷ���� | ������ | 2012/12/28 | 0.9496 | 19.10% | 33 |

| ���Ͷ•����1�� | �Ϻ�����Ͷ������˾ | ��Ʊ�Գ����-��ͷ���� | ������ | 2012/12/31 | 253.00 | 18.68% | 34 |

| ƽ���Ƹ�*ͬ��һ�� | ������ͬ���ʲ���������˾ | ��Ʊ�Գ����-��ͷ���� | ������ | 2012/12/31 | 94.22 | 18.61% | 35 |

| ��ó����-������ѡ9�� | �Ϻ������ʲ���������˾ | ��Ʊ�Գ����-��ͷ���� | ������ | 2012/12/31 | 0.8429 | 18.60% | 36 |

| ��������•���к�1�� | �����н��к�Ͷ�ʹ�������˾ | ��Ʊ�Գ����-��ͷ���� | ������ | 2012/12/31 | 92.89 | 18.51% | 37 |

| ��ó����-�ɳ����(��������) | �Ϻ������ʲ���������˾ | ��Ʊ�Գ����-��ͷ���� | ������ | 2012/12/31 | 1.0681 | 18.38% | 38 |

| �������У��й����Ƚ� | �Ϻ�ӿ��Ͷ�ʹ�������˾ | ��Ʊ�Գ����-��ͷ���� | ������ | 2012/12/31 | 1.3455 | 18.36% | 39 |

| �������У��й���Ŀ��ر�1�� | �Ϻ�ӿ��Ͷ�ʹ�������˾ | ��Ʊ�Գ����-��ͷ���� | ������ | 2012/12/31 | 1.0310 | 18.28% | 40 |

| ������Ͷ•Դ����6�� | ����Դ�����ʲ���������˾ | ��Ʊ�Գ����-��ͷ���� | ������ | 2012/12/31 | 1.1536 | 18.18% | 41 |

| ��������-Զ�߽ṹ��(��ĵ������ϵ��) | ���Զ��Ͷ�ʹ�������˾ | �¼���������-�������� | �ּ��� | 2012/12/28 | 0.8797 | 18.00% | 42 |

| ������Ͷ������4�� | �����������ʲ���������˾ | ��Ʊ�Գ����-��ͷ���� | ������ | 2012/12/31 | 0.8662 | 17.99% | 43 |

| ��������•�Ϲ�1�� | �Ϻ��Ϲ�Ͷ�ʹ�������˾ | ��Ʊ�Գ����-��ͷ���� | ������ | 2012/12/31 | 108.36 | 17.85% | 44 |

| �������У��й����Ƚ��� | �Ϻ�ӿ��Ͷ�ʹ�������˾ | ��Ʊ�Գ����-��ͷ���� | ������ | 2012/12/31 | 1.1182 | 17.77% | 45 |

| ��������•��ɭK�� | ������ɭͶ������˾ | ��Ʊ�Գ����-��ͷ���� | ������ | 2012/12/31 | 126.03 | 17.49% | 46 |

| ���Ͷ•���� | �����������ʲ���������˾ | ��Ʊ�Գ����-��ͷ���� | ������ | 2012/12/31 | 172.53 | 17.49% | 47 |

| ���ϻ�-�������� | �Ϻ�����Ͷ�ʹ�������˾ | (ȫ��)��۲��� | ���ϻ� | 2012/12/31 | 1.2900 | 17.22% | 48 |

| ���Ͷ•���ɷ羰2�� | �Ϻ������ʲ���������˾ | ��Ʊ�Գ����-��ͷ���� | ������ | 2012/12/31 | 104.46 | 17.19% | 49 |

| ��������•����6�� | �Ϻ�����Ͷ������˾ | ��Ʊ�Գ����-��ͷ���� | ������ | 2012/12/31 | 111.76 | 17.12% | 50 |

| ��Դ������֤ȯ�о��� | |||||||

�������ڿ��죬����˽ļӯ��ˮƽ�߱�������

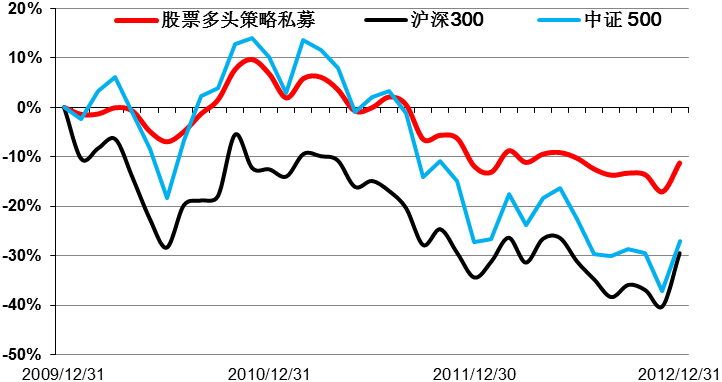

�����ڳ���ҵ�������У��ص㿼�����3�ꡢ���5������ʱ�������˽ļ�ķ�����������(���漰��Ʊ��ͷ�����еĹ�����˽ļ������������������)����ͼ��ʾ������˽ļָ����ͬ�ڻ���300����֤500���ƶԱȣ��ɼ�˽ļ����ҵ�����սʤ�г�����������������ʱ���ӳ����������ԡ�����������˽ļ�����������г��и��ܻ�ȡ�������棬���п����������ԡ�

| ͼ��5��˽ļ(��Ʊ��ͷ���Թ�����)ָ������������ | ͼ��6��˽ļ(��Ʊ��ͷ���Թ�����)ָ������������ | |

|

|

|

| ��Դ������֤ȯ�о��� |

������3���ڼ�����ͳ�Ʒ�Χ��˽ļ��289ֻ��ƽ���������µ�10.09%��ƽ����Ի���300����20.68%����ֵʵ�����ǵĹ�99ֻ��չ��Ͷ�ʵĻ�������•չ��1�������ۼ�����64.75%����ͬҵ���ù����˱��� ��ѡ�����ۡ������ƣ��г��ڳ�������ͬҵ��ͬʱ�����з��տ���Ч�����ã���ν�ۺ�ʵ�����ڡ�ӿ��Ͷ�ʵ��й���ϵ����4ֻ��Ʒ����ǰ5���Ƿ�����35%���ң����ڽ�5���������ͬ���ж�ֻ��Ʒ���ȡ���ɫ�����з��տ���ȷ�����й���ϵ�е��ۼ��������ƣ�������������ˮƽ��ҵ�ھ���ǰ�С����⣬3�꿼���ڼ�Ͷ�ʹ����������ڵĻ���Դ�֕N����ŵ�����֡��;ۡ����桢���������������˽ļ��

|

����ͼ��7������˽ļ(��Ʊ��ͷ���Թ�����)������ҵ��ǰ20 |

|||||||||||

| ��Ʒ���� | ������ | ��ֵ��¶���� | ���¾�ֵ | ������ | ���� | ��Ʒ���� | ������ | ��ֵ��¶���� | ���¾�ֵ | ������ | ���� |

| ��������•չ��1�� | ����չ��Ͷ�ʷ�չ����˾ | 2012/12/31 | 221.50 | 64.75% | 1 | ��������•����ɳ�һ�� | �Ϻ������ʲ���������˾ | 2012/12/20 | 1.9959 | 22.54% | 11 |

| �������У��й������� | �Ϻ�ӿ��Ͷ�ʹ�������˾ | 2012/12/31 | 1.4985 | 37.63% | 2 | ��������•��Դ��1�� | ������Դ���ʲ������������ι�˾ | 2012/12/31 | 136.88 | 22.39% | 12 |

| �������У��й�����ѡ | �Ϻ�ӿ��Ͷ�ʹ�������˾ | 2012/12/31 | 1.6845 | 37.48% | 3 | ���Ͷ•��ͨһ�� | �Ͼ���ͨ�ʲ���������˾ | 2012/12/5 | 76.1900 | 22.04% | 13 |

| �������У��й�����ѡ�� | �Ϻ�ӿ��Ͷ�ʹ�������˾ | 2012/12/31 | 1.3959 | 35.32% | 4 | ���Ͷ•�� | ��������Ͷ�ʹ�������˾ | 2012/12/20 | 157.09 | 21.58% | 14 |

| �������У��й��������� | �Ϻ�ӿ��Ͷ�ʹ�������˾ | 2012/12/31 | 1.0093 | 33.92% | 5 | ����-���� | ����Դ�����ʲ���������˾ | 2012/12/31 | 2.5259 | 21.36% | 15 |

| ����-����1�� | �Ϻ�����Ͷ������˾ | 2012/12/28 | 1.5077 | 33.33% | 6 | ���Ͷ•���ַ��� | �Ϻ������ʲ���������˾ | 2012/12/20 | 202.43 | 20.81% | 16 |

| ��������•���� | �Ϻ�����Ͷ�ʷ�չ���� | 2012/12/31 | 262.86 | 30.05% | 7 | ���Ͷ•��3�� | ��������Ͷ�ʹ�������˾ | 2012/12/14 | 91.75 | 20.42% | 17 |

| ����-������� | �Ϻ������Ȼ�ʲ���������˾ | 2012/12/31 | 0.8949 | 25.39% | 8 | ��������•�;�1�� | �����;�Ͷ�ʹ�������˾ | 2012/12/28 | 138.49 | 17.87% | 18 |

| ɽ������-ͮԴ2�� | �Ϻ�ͮԴͶ�ʷ�չ����˾ | 2012/12/31 | 1.3380 | 24.29% | 9 | ��������•��ųɳ�1�� | �Ϻ����Ͷ�ʹ�������˾ | 2012/12/28 | 117.22 | 17.22% | 19 |

| ��������•��ŵ��ʵ | �����ж�ŵͶ�ʹ�������˾ | 2012/12/28 | 121.40 | 23.22% | 10 | ɽ������-��Ҷ1�� | �Ϻ���ҶͶ������˾ | 2012/12/31 | 1.1503 | 15.03% | 20 |

| ��Դ������֤ȯ�о��� | |||||||||||

��������ʱ��ﵽ5��Ĺ���62ֻ˽ļ��Ʒ���ڼ�ƽ���������µ�3.52%����Ի���300ָ����������49.62%������3ֻ��Ʒ����ָ�����������������к�Ͷ�ʹ����������Ͷ•���к���86.23%���ۼ��Ƿ����5���ڡ����ܹھ������ò�Ʒ��2008��������б��Գ���20%������ε�ͷ��ڽ�5����������г��е춨�����ơ�������2����ӿ��Ͷ���й�����Ʒ���ù��������²�Ʒ��5����ǰ20��ռ��6ϯ������3����������ͬ���ж�ֻ��Ʒ���ܣ���˽ļͬҵ����һҵ����Ϊ���ۡ�����֮�⣬ҵ��֪��������˽ļ�絭ˮȪ����ȸ����ʯ���䵱����������ɭ�ȣ�Ҳ��5���ڿ��������Գ����ڳ�����Ͷ�ʹ����������ơ�

|

����ͼ��8������˽ļ(��Ʊ��ͷ���Թ�����)������ҵ��ǰ20 |

|||||||||||

| ��Ʒ���� | ������ | ��ֵ��¶���� | ���¾�ֵ | ������ | ���� | ��Ʒ���� | ������ | ��ֵ��¶���� | ���¾�ֵ | ������ | ���� |

| �����Ͷ•���к� | �����н��к�Ͷ�ʹ�������˾ | 2012/12/28 | 2.0746 | 86.23% | 1 | ���Ͷ•���ַ��� | �Ϻ������ʲ���������˾ | 2012/12/20 | 202.43 | 29.46% | 11 |

| �������У��й�����ѡ | �Ϻ�ӿ��Ͷ�ʹ�������˾ | 2012/12/31 | 1.6845 | 61.42% | 2 | ���Ͷ•�䵱1�� | �������䵱�ʲ���������˾ | 2012/12/10 | 129.66 | 26.02% | 12 |

| ƽ���Ƹ�•��ˮȪ�ɳ�һ�� | ��ˮȪ(����)Ͷ�ʹ�������˾ | 2012/12/31 | 177.81 | 50.90% | 3 | ���Ͷ•�����Ƚ� | �Ϻ������ʲ���������˾ | 2012/12/10 | 333.54 | 24.62% | 13 |

| ���Ͷ•��ȸ2�� | �Ϻ���ȸͶ�ʷ�չ���� | 2012/12/14 | 156.35 | 49.62% | 4 | �������У��й�����ֵ�� | �Ϻ�ӿ��Ͷ�ʹ�������˾ | 2012/12/31 | 1.1352 | 23.59% | 14 |

| ���Ͷ•��ȸ1�� | �Ϻ���ȸͶ�ʷ�չ���� | 2012/12/14 | 154.39 | 47.54% | 5 | �������У��й�����ֵ�� | �Ϻ�ӿ��Ͷ�ʹ�������˾ | 2012/12/31 | 1.1476 | 22.35% | 15 |

| ���Ͷ•��ʯ3�� | ��������ʯͶ�ʹ�������˾ | 2012/12/20 | 152.55 | 41.16% | 6 | ���Ͷ•��ɭA�� | ������ɭͶ������˾ | 2012/12/25 | 115.85 | 20.36% | 16 |

| ��������•��Ӯ | �����к�ӮͶ�ʹ�������˾ | 2012/12/31 | 1.6036 | 40.90% | 7 | �������У��й�����ֵ�� | �Ϻ�ӿ��Ͷ�ʹ�������˾ | 2012/12/31 | 1.3409 | 13.44% | 17 |

| ���Ͷ•��ʯ2�� | ��������ʯͶ�ʹ�������˾ | 2012/12/20 | 156.56 | 40.55% | 8 | ���Ͷ•��ɭB�� | ������ɭͶ������˾ | 2012/12/25 | 107.80 | 12.34% | 18 |

| ���Ͷ•��ʯ1�� | ��������ʯͶ�ʹ�������˾ | 2012/12/20 | 156.61 | 40.46% | 9 | �������У��й����Ƚ� | �Ϻ�ӿ��Ͷ�ʹ�������˾ | 2012/12/31 | 1.3455 | 11.41% | 19 |

| ���Ͷ•����1�� | �Ϻ�����Ͷ�ʹ�������˾ | 2012/12/31 | 233.98 | 36.42% | 10 | �������У��й������� | �Ϻ�ӿ��Ͷ�ʹ�������˾ | 2012/12/31 | 1.4985 | 10.53% | 20 |

| ��Դ������֤ȯ�о��� | |||||||||||

����2013������˽ļͶ�ʲ��ԣ�����ѡ��������������Ԫ����ƽ�����

����2013���ھ��������������ԡ��ƶȸĸ�ȶ����صĹ�ͬӰ���£�A���г�����Ƶ�������ĸ��ʽϴ����ڼ�߹�ֵ��ȫ�Ժͽ������Ե�����Ʒ�ִ����£�����������ֵ���ڴ���������ǽ���Ͷ����ȫ����ѭѡ��������ƽ�����ĺ�������

�������ɻ�������������ѡ����˽ļ��������

����Ŀǰ�����г��ڼ�ֵͶ������ĵ�ֵ��Ʊ�������������ӣ�������ҵ���ɽ��꽫����Ͷ�ʻ��ᣬͶ������Ͷ�ʹ��ʵ�ѡ���Ͽ����ʵ��е����գ����ص���ڼ���Ͷ����ѡ���ɵĹ�˾���²�Ʒ������Ʒ�������ѡ��������������ѡ���ƹ�Ʊ������Լ���Ͷ���ֿ�����Ч�Ŵ�ѡ�����ƣ��Ӷ���ְ��ո���Ͷ�ʻ��ᡣ

��������ɹ�ע��ŵ�����������硢ͮԴ�ȹ��������²�Ʒ�����У���ŵ�ʲ����÷���Ƚ�������ʱ������ȣ�����ǿ�����ڸ��ɵ�ѡ����غ��Ĺ�Ʊ���ڳ��еIJ��ԣ��ڷ��������Χ�ڲ��Զ�����ʧ���ı䡣�����������÷����й����������ļ�ֵ����Ͷ�ʣ��ص��ע���й�ֵ���Ʋ��Ҽ�߳����ɳ�������Ͷ�ʱ�ģ��ֹɷ��ƫ���̡������Ȼ�߹�Ʊ��λ���ٽ��в��β������Ƚ�ƫ�ó��ڼ���Ͷ�ʺ��Ĺ�Ʊ��ͮԴǿ����ҵ�������о��������ڶ���δ�������������д����չDZ������ҵ���г����ص�Ͷ�ʣ���������λ���ô���ս����Ʒ�֡�

������ɢͶ�ʣ���Ԫ����ƽ�����

��������������Ͷ��������ʹ��Ͷ����Ϸ��ճ��������Ŵ�֮�г������ںܴ�����Ͻ�����������������ɣ�����кͷ���ʮ����Ҫ����ԷŴ�ķ��ճ��ڣ�����Ͷ���߿�ͨ�����Ӷ���ͬ���Ͳ�Ʒ�����������������ʵ���ɢ��ͬʱע�ز�Ʒ֮��Ͷ�ʷ���ճ̶ȵȲ�ͬ�������ۺϴ��䣬���������ͷ��ա�����֮�⣬���ɿ��ǽ��в��ԵĶ�Ԫ�������ʵ��������г�ָ������Խϵ͵��г����Բ���Ʒ�֡��ܹ�ʵ�ְ����ȵ��뼰ʱֹ���صĸ�Ƶ���ײ�Ʒ�����Ƿ��Ч�����õ���������Ʒ�֣���ʵ�ֶ���Ϸ��յ��������ƣ���������ն�λ���е�ˮƽ��

�����ڶ�Ԫ���Ե�ѡ���棬���彨���ע��Ρ���ɭ�����µ��г����Բ��Բ�Ʒ���������������ֶν���Ͷ�ʺͷ��տ��ƣ���Ч�Ľ��������г�ָ��������ԣ��������Բ������г�����Ӱ���С�����ơ���չ�����������½���Ƶ����ԽϸߵIJ�Ʒ�������г��ȵ�İ����ر��ǹ���ֹ��ķ��Ҳ����Ч�Գ���ϵ�ҵ�����������⣬���ڲ��ַ����������Ч�����õ���������Ʒ��Ҳ�ɸ����ʵ���ע��

���������г�����仯��һ���ȿ���Ի���

��������֮�⣬����ʵ�����н��ֱ�ӽ������¶���ɸѡ�������Ա����Ƚ������˹ͨ����ȸ�����ط����л�����֧�ŵ����Ƹ��ɵľ�����Դ���ɡ����ϵȣ�Ҳ�����ֳ������õ�ҵ�������Ժ��ȶ��ԡ���Ȼ����������в�ͬ�����Ƕ�ʵ���������г��ڳ�����Ŀ�꣬Ͷ����Ҳ�ɸ�������ƫ�ý����ʵ����á�

�����������ǽ���Ͷ���߽���ȫ����ѭ����ѡ��������ƽ�����ĺ���������Ͷ�ʣ����Ƕ��ڲ�ͬ���ճ�����������ͬ������͵�Ͷ���߶��ԣ�����г�����ı仯��Ҳ�ɽ�������ص��ȡ�ʵ����컯�IJ��ԡ����з��ճ���������������Ͷ������Խϸߵ�Ͷ���߿��Խ����г��仯���Եص�������������ã������ʱ�ʶȻ���������������������ɵĵ���������Ϸ���ˮƽ�����߱���ǿ���ճ������������г���Ͷ�ʵ�Ͷ�������ڿ��Գе�һ������ϲ���������ɴ�ȫ������Ͷ�ʽǶ�������ȫ�ֿ��ǣ�ֱ�Ӱ��պ����������ڱ�Ҫʱ�����ʵ�����

�����۽�һ���ȣ��г��ֹ�����������ָ������������������Ʒ��Ϊ��߰�ȫ�Ժͽ����Ե�Ʒ�ֽ����ΪͶ���ص㡣Ͷ���߿�����ѭ�����������Ļ����ϣ�ͨ���������м��гֹɡ�ƫ�ô�������������ҵ�IJ�Ʒ���ñ���������ͨ������һЩ��ѡ�ɡ��߱���������ȡ���IJ�Ʒ�����ʵ���ǿ��ϵĽ����ԣ������г��������ƫ��������������Ͷ�ʻ��ᣬ������ڹ�עǰ�������˵Ļ����ϣ�������ѡ�����ƺͻ�����ȡ�����ĵ�ˮȪ���Ƴ�̩���²�Ʒ(�������������ѡ��������������Ԫ����ƽ����ա���2013��˽ļ����Ͷ�ʲ��ԡ�)��

|

����ͼ��9��Ͷ�ʹ��ʳؼ����´�����Ʒ |

|||||

| Ͷ��Ŀ�� | Ͷ�ʹ������� | Ͷ�ʹ��� | ������Ʒ | ������Ʒ������� | ������Ʒ����ˮƽ |

| ���ո��ɻ��� | ��ѡ���ɡ����гֹɴ��� | ���� | ���Ͷ•����1�� | ������ | �и߷��� |

| ��ŵ | ��ó����-��ŵ���ջ���1�� | - | �и߷��� | ||

| ͮԴ | ɽ������-ͮԴ2�� | С���� | �߷��� | ||

| ���� | ����-������� | ������ | �߷��� | ||

| �����ƽ����� | �г����Բ��Դ��� | ��� | ��ó����-���ALPHA | - | �ͷ��� |

| ȫ���۲��Դ��� | ���� | �������� | - | - | |

| ���ؽ��ײ��Դ��� | չ�� | ��������•չ��1�� | ������ | �еͷ��� | |

| ���� | ��������•����ɳ�һ�� | С���� | �з��� | ||

| �ʶȻ�����ȡ | ��ѡ���ɡ����������� | ��ˮȪ | ƽ���Ƹ�•��ˮȪ�ɳ�һ�� | С���� | �߷��� |

| �Ƴ�̩ | ������Ͷ•�Ƴ�̩�ʱ���ֵ(һ��) | ������ | �߷��� | ||

| ��עҵ�������� | �߱�ѡ�����ƴ��� | ���� | ��������•���� | ������ | �еͷ��� |

| Դ���� | ����-���� | С���� | �з��� | ||

| ���� | ����-�������Ӷ��� | С���� | �з��� | ||

| ����Ƚ����� | ��ȸ | ��������•��ȸ8�� | ������ | �з��� | |

| ���˹ͨ | ����-���˹ͨ���� | С���� | �ͷ��� | ||

| ��Դ������֤ȯ�о��� | |||||