好买私募11月报:减仓防御伺机反攻

来源:好买基金研究中心

好买研究员:李歆

减仓防御伺机反攻

――私募GPS(2012年11月版)

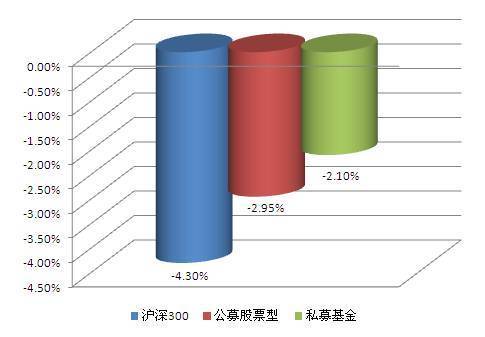

11月份,市场大幅下滑,沪指跌破2000点整数关口,各股指均创出近年新低。最终,沪深300收于2139.66点,全月下跌5.11%。公募股票型基金在11月平均下跌6.71%。私募基金方面,由于净值公布存在滞后性,本文对私募行业平均月收益的统计仅基于公布11月23日净值的561只私募基金。计算结果表明,从10月26日到11月23日这一个月以来,私募行业平均下跌2.10%;同期沪深300指数下跌4.30%,公募股票型基金平均下跌2.95%[1]。

| 公募、私募和沪深300指数整体表现(10月26日~11月23日) |

为了深度探寻私募基金投资业绩的来源,及时跟踪行业动向,帮助投资者对未来市场走势做出更好的预判,好买基金研究中心对中国主流私募基金公司进行了问卷调查,内容涉及公司的基本情况、市场观点、配置情况等。

一、基本情况

2012年11月,私募基金公司平均每家管理4.82只产品,平均管理总规模为4.57亿元。

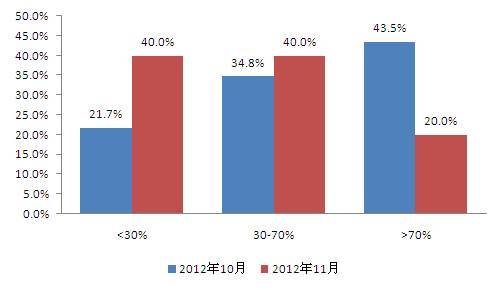

(一) 基金仓位

从私募基金的持仓来看,11月私募基金公司的股票仓位有明显下降,平均仓位从上月的54.13%下降至本月的45.50%,降低了8.63个百分点。其中,仓位在七成以上的私募占比降低了23.5个百分点,仅占到20.0%;仓位在三成以下的私募基金占比从上月的21.7%升高到本月的40.0%,增加了18.3个百分点;仓位介于三至七成的私募占比40.0%。

| 私募基金仓位分布 |

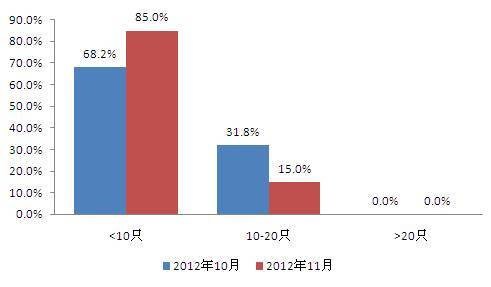

(二) 持股数量

11月份参与调研的私募持股数量均小于20只;持股数小于10只的占比85.0%,较前期增加了16.8个百分点;有15.0%的私募基金持股数介于10至20只。

| 私募基金持股数量分布 |

(三) 重仓行业

从私募基金行业配置的资金比例来看,排名前五的行业依次为医药生物、公用事业、食品饮料、纺织服装和商业贸易,占比分别为45.77%、24.00%、18.47%、3.46%和2.50%。前期被私募重仓的电子行业近期遭到冷落,但医药生物和公用事业持续位居重仓行业前列。

| 私募基金当前重仓行业 |

(四) 人员构成

从公司的人员构成上看,11月份接受好买基金调查的私募基金公司平均人员总数为15.38人,单家私募基金人员总数从7位到50位不等。私募基金公司平均投研人员总数为6.00人,单家私募基金投研人员总数从3位到15位不等。从每亿元资产对应的投研人数看,均值为6.21人/亿元,不同私募基金公司间该数值的差异化依旧非常显著,最低和最高值分别为0.63人/亿元和18.00人/亿元。

| 私募人员状况 | 均值 | 最大值 | 最小值 |

| 总人数 | 15.38 | 50 | 7 |

| 投资经理人数 | 2.00 | 4 | 1 |

| 研究员数 | 6.00 | 15 | 3 |

| 投研人员总数 | 8.00 | 18 | 4 |

| 投研人员月增减人数 | 0.20 | 1 | -1 |

| 投研人员占比 | 58.93% | 85.71% | 36.00% |

| 亿元资产的投研人数 | 6.21 | 18.00 | 0.63 |

二、市场看法

(一) 宏观判断

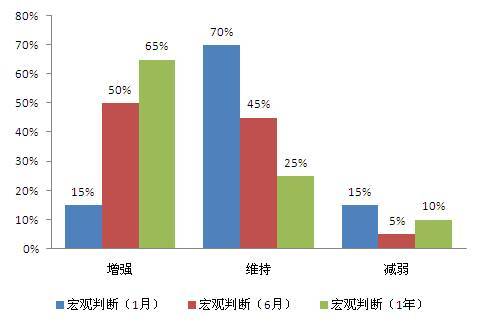

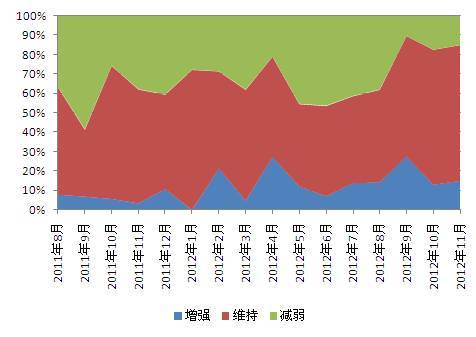

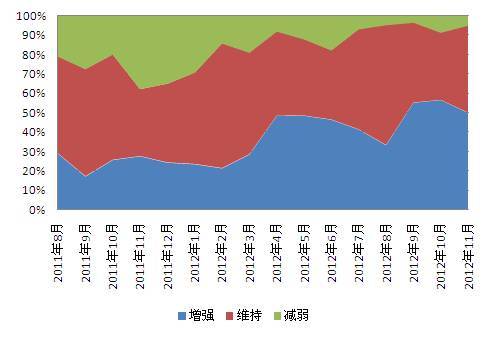

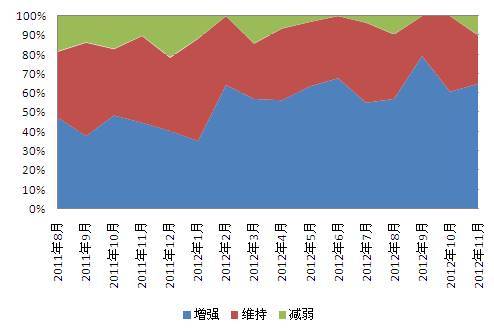

除了上述的基本情况之外,我们仍然统计了私募基金对宏观经济以及当下市场的一些热点问题的看法。总的来说,私募对短期宏观经济的看法较前期更为乐观,并认为中长期来看经济将有所增强。从短期情形来看,相信未来1个月内宏观经济将增强的观点占比从10月份的13.04%提高至本月的15.00%,同时,持减弱观点机构的占比也从10月的17.39%降低至本月的15.00%。从中期情况来看,相信未来6个月内宏观经济将增强的观点占比从10月份的56.52%回落至本月的50.00%,持减弱观点机构的占比从上个月的8.70%降低至本月的5.00%,45.00%的私募认为中期宏观经济会维持现状。对于经济的远景,持增强观点的私募机构占比65.00%,较10月份增加了4.13个百分点;有10%的私募认为未来一年经济将继续减弱。

| 对宏观经济的判断 |

| 宏观判断(1个月)历史走势 |

| 宏观判断(6个月)历史走势 |

| 宏观判断(1年)历史走势 |

(二) 物价指数

进入11月份,更多的私募基金公司判断未来三个月物价将维持现状,占比70.00%,25.00%的私募基金认为物价会提高,仅有5.00%的私募认为物价会进一步降低。

(三) 政策预期

目前,认为半年内政策面会继续放松的私募机构占比从上月的47.83%提高到本月的57.89%,增加了10.07个百分点;有42.11%的私募认为政策不会有太大变化;无接受调研私募认为政策会进一步收紧。

(四) 估值水平

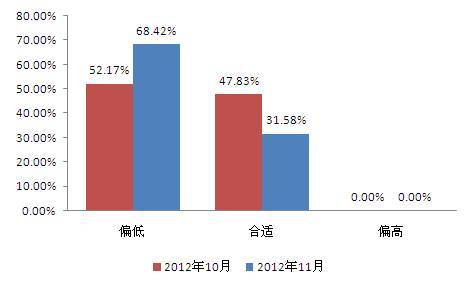

11月份,随着指数创出新低,更多的私募认为股市估值偏低,占比68.42%;31.58%的私募认为估值合适,无接受调研的私募觉得估值偏高。

| 当前股市估值水平 |

(五) 资金供给

关于资金面,私募机构的判断与前期大致相同,40.00%的私募认为资金量在未来6个月将有所增加,50.00%的私募认为资金供给会维持现状,10.00%的私募认为资金供给将会减少。

(六) 股指走势

11月份,私募投资者对未来股指走势的判断分歧加大,但总体来看更为谨慎。在调查的私募机构中,对未来1个月股指走势持乐观态度的私募占比从10月份的9.09%增加至本月的20.00%,增加了10.91个百分点;同时,持谨慎态度的私募占比从前期的22.73%大幅提高至本期的55.00%,升高了32.27个百分点;仅25.00%的私募机构对股指走势持中性态度。

三、热点话题

对于当前市场上的一些热点话题,好买财富继续给予关注,其中主要涉及私募基金的市场观点和发展动态。

(一) 对明年债券市场的看法

目前来看,今年股市颇令人失望,但债券市场却有较好的投资机会。展望明年,有30.00%的私募机构认为明年我国债券市场会有较好的投资机会,其余70.00%的私募表示不确定。

(二) 对美国财政悬崖的看法

近期,美国的“财政悬崖”问题无疑是全球投资者关注的焦点之一。在本次接受调研的私募基金中,有35.00%的私募基金对美国顺利解决财政悬崖问题抱有乐观的态度,仅5.00%的私募基金对此表示悲观,其余60.00%的私募基金表示不确定。

(三) 与公募专户开展合作的意向

随着公募基金专户投资限制的放开,不少公募基金在专户理财上与私募基金开展合作。在本次调查的私募中,有25.00%的私募表示有较强的意向和公募专户开展合作,30.00%合作意愿一般,45.00%尚没有合作打算。

四、私募观点

随着前期“维稳”行情落幕,11月市场一路下滑,上证综指跌破2000点整数关口,对市场信心造成明显不利影响。与此同时,不少私募对短期股指持非常谨慎的态度,并在11月份进行了减仓。行业方面,私募对医药生物、公用事业持续看好的同时减持了前期重仓的电子股。虽然对于年末市场走势并不乐观,但很多私募相信股价的下跌会创造较好的买入时机,降低仓位增加防御的同时也为随后择机买入提供了更大的操作空间。

[1] 数据范围是10月26日到11月23日,涉及的公募股票型基金有484只,私募基金有561只。