ЫФДѓЖдГхВпТдНвУи

ЁЁЁЁЫцзХAЙЩВНШыЁАЖдГхЪБДњЁБЃЌЕЅБпзЌЧЎЗНЪНж№НЅТфЮщЃЌЗчЯе ЖдГхЪжЖЮПЊЪМаЫЦ№ЁЃжаЙњжЄШЏБЈЁЄжажЄЭјДг11дТ28ШеЦ№ЭЦГіЁЖЬНУиЁАЖдГхЪБДњЁБгЏРћФЃЪНЁЗДѓаЭзЈЬтБЈЕРЃЌбћЧывЕФкзЈвЕШЫЪПЩюШыЬНЬжЙЩжИЦкЛѕЁЂЖдГхЛљН№ЁЂШк зЪШкШЏЕШбмЩњЦЗЕФВйзїРэФюЃЌвдАяжњЭЖзЪепЩюШыСЫНтЖдГхЪжЖЮЃЌЪЪгІЙЩЪааТИёОжЁЃЖдГхЪБДњРДСЫЃЌаТгЏРћФЃЪНПЩвдВЛгУЃЌШДВЛФмВЛжЊЁЃ

ЁЁЁЁЁѕжааХжЄШЏН№ШкЙЄГЬМАбмЩњЦЗзщЪзЯЏЗжЮіЪІбЯИпНЃ

ЁЁЁЁЖдГхВпТдЭЈЙ§ЙЙНЈЖрПеЭЗДчНјааЗчЯеЙцБмЃЌЪЧзюГЃМћЕФЛёЕУзМОјЖдЪевцЕФЪжЖЮЁЃзюДЋЭГЕФЖдГхВпТдЪЧЬзРћВпТдЃЌЭЈЙ§бАевЪаГЁДэЮѓЖЈМлЕФЛњЛсЃЌНЈСЂЯрЗД ЗНЯђЕФЭЗДчРДЛёШЁЪевцЁЃзюЕфаЭЕФЖдГхВпТдЪЧAlphaВпТдЃЌЭЈЙ§ЙЙНЈЯрЖдМлжЕВпТдРДГЌдНжИЪ§ЃЌШЛКѓЭЈЙ§жИЪ§ЦкЛѕЛђЦкШЈЕШЗчЯеЙмРэЙЄОпРДЖдГхЯЕЭГадЗчЯеЁЃСэ ЭтЃЌжаадВпТдвВЪЧБШНЯЕфаЭЕФЖдГхВпТдЃЌЭЈЙ§ЙЙдьЙЩЦБЖрПезщКЯМѕЩйЖдФГаЉЗчЯеЕФБЉТЖЁЃЕкЫФРрЖдГхВпТдЪЧЪТМўЧ§ЖЏаЭВпТдЃЌТђШыЙЩМлЪмЪТМўе§УцгАЯьЕФЙЋЫОЃЌТєГі ЙЩМлЪмЪТМўИКУцгАЯьЕФЙЋЫОЁЃ

ЁЁЁЁЫФжжВЛЭЌРраЭЕФЖдГхЛљН№ЃЌЦфЪевцРДдДКЭЗчЯеГЈПкИїВЛЯрЭЌЁЃAlphaВпТдКЭжаадВпТддкБОжЪЩЯВювьзюаЁЃЌAlphaВпТдПЩвдПДГЩжаадВпТдЕФвЛжжЁЃ ЕЋЪЧAlphaВпТдЕФдМЪјИќаЁЃЌЦфAlphaРДдДПЩФмЪЧаавЕЕФЁЂЗчИёЕФЛђепЦфЫћЕФЃЛЖјжаадВпТддђНЋИќЖрЮоЗЈАбЮеЕФЗчЯежаадЛЏСЫЁЃЪТМўВпТдКЭЬзРћВпТддђЗжБ№ вРРЕЙмРэепЖдгкЪТМўКЭЬзРћЛњЛсЕФАбЮеЁЃетаЉВпТдЕФдЫзїЖМашвЊЙмРэШЫдкЬиЖЈЕФСьгђОпБИНЯИпЕФММФмЃЌвВЪЙЕУЖдГхЛљН№етвЛзЪВњРрБ№ЪмЕНБЃЯеЁЂбјРЯН№ЕШГЄЦкЭЖзЪеп еНТдХфжУЕФЧрэљЁЃ

ЁЁЁЁЭМ1ЃКжИЪ§діЧПзщКЯ+жИЪ§ЦкЛѕПеЭЗдТЖШAlphaЗжВМ

ЁЁЁЁЬзРћВпТдЃКзюДЋЭГЕФЖдГхВпТд

ЁЁЁЁЬзРћВпТдАќРЈзЊеЎЬзРћЁЂЙЩжИЦкЛѕЦкЯжЬзРћЁЂПчЦкЬзРћЁЂETFЬзРћЕШЃЌЪЧзюДЋЭГЕФЖдГхВпТдЁЃЦфБОжЪЪЧН№ШкВњЦЗЖЈМлЁАвЛМлдРэЁБЕФдЫгУЃЌМДЕБЭЌвЛВњ ЦЗЕФВЛЭЌБэЯжаЮЪНжЎМфЕФЖЈМлГіЯжВювьЪБЃЌТђШыЯрЖдЕЭЙРЕФЦЗжжЁЂТєГіЯрЖдИпЙРЕФЦЗжжРДЛёШЁжаМфЕФМлВюЪевцЁЃвђДЫЃЌЬзРћВпТдЫљГаЪмЕФЗчЯеЪЧзюаЁЕФЃЌИќгаВПЗжВп ТдБЛГЦЮЊЁАЮоЗчЯеЬзРћЁБЁЃ

ЁЁЁЁAЙЩЪаГЁЗЂеЙзюЮЊГЩЪьЕФЬзРћВпТдгІИУЪЧETFЬзРћЃЌЫфЛЙВЛФмГЦВњвЕЛЏЃЌЕЋЪЧвбОгазЈвЕЛЏДгЪТETFЬзРћЕФЭЖзЪЙЋЫОЁЃЬзРћепЭЈЙ§ЪЕЪБМрВтETFГЁ ФкНЛвзМлИёКЭIOPV(ETFЛљН№ЗнЖюВЮПМОЛжЕ)жЎМфЕФМлВюЃЌЕБГЁФкМлИёЕЭгкIOPVвЛЖЈГЬЖШЪБЃЌЭЈЙ§ГЁФкТђШыETFЁЂШЛКѓжДааЪъЛиВйзїзЊЛЛГЩвЛРКзгЙЩЦБ ТєГіРДЛёШЁETFГЁФкМлИёКЭIOPVжЎМфЕФМлВюЁЃЗДжЎЃЌЕБIOPVЕЭгкГЁФкМлИёЪБЃЌЭЈЙ§ТђШывЛРКзгЙЩЦБРДЩъЙКETFЗнЖюЁЂШЛКѓГЁФкТєГіETFРДЛёРћЁЃГ§ДЫ жЎЭтЃЌETFаТЗЂНзЖЮЁЂГЩЗжЙЩЭЃХЦЕШЧщаЮЖМПЩФмГіЯжЬзРћЛњЛсЁЃЕБШЛЃЌЫцзХЬзРћзЪН№ЕФВЮгыЃЌETFЬзРћПеМфдкВЛЖЯЪееЃЌвђДЫЃЌМДЪЙЪЧзЈвЕДгЪТЬзРћЕФЭЖзЪЙЋЫО вВПЊЪМЯђЭГМЦЬзРћЛђбгЪБЬзРћВпТдбгЩьЁЃ

ЁЁЁЁЙЩжИЦкЛѕЁЂШкзЪШкШЏЕШбмЩњЦЗКЭзіПеЙЄОпЕФЭЦГіДДдьСЫИќЖрЕФЬзРћЛњЛсЁЃ2010ФъКЭ2011ФъЬзРћЪевцзюДѓЕФРДдДЪЧЙЩжИЦкЛѕКЭЯжЛѕжЎМфЕФЬзРћЛњ ЛсЁЃЛІЩю300ЙЩжИЦкЛѕЩЯЪавдРДДѓВПЗжЪБМфДІгкЩ§ЫЎзДЬЌЃЌвђДЫЭЈЙ§ТђШыЛІЩю300вЛРКзгЙЩЦБЭЌЪБТєГіЦкЛѕКЯдМЃЌЕБЦкЛѕКЯдМЕНЦкЪБЛљВюЪеЫѕОЭФмЛёРћЁЃГ§СЫТђ ШыЛІЩю300ЙЩжИЦкЛѕжЎЭтЃЌЛЙПЩвдЭЈЙ§ЩЯжЄ50ЁЂЩЯжЄ180КЭЩюжЄ100ЕШETFРДИДжЦЙЩЦБЯжЛѕЃЌетвВЪЧетШ§жЛETFдкЙЩжИЦкЛѕЭЦГіжЎКѓЙцФЃПьЫйдіГЄЕФд вђжЎвЛЁЃЕБШЛЃЌЫцзХЛІЩю300ETFЕФЩЯЪаЃЌЦкЯжЬзРћБуРћадНјвЛВНЕУЕНЬсЩ§ЃЌетЛђаэвВЪЧзюНќЛІЩю300жИЪ§ЦкЛѕЩ§ЫЎЫЎЦНПьЫйЯТНЕЕФдвђжЎвЛЁЃ

ЁЁЁЁЕБЧАЪаГЁжаБШНЯШШЕФЬзРћЛњЛсРДздЗжМЖЛљН№ЁЃЗжМЖЛљН№ЪЧЙњФкЛљН№вЕЬигаЕФДДаТВњЦЗЃЌЫќДгГіЯжПЊЪМОЭЪмЕНЙуДѓЭЖзЪепЕФзЗХѕЁЃБШШчНёФъНижСШ§МОЖШФЉЃЌ дкЩЯжЄжИЪ§ЯТЕј5%ЁЂДѓСПЙЩЦБЛљН№ЙцФЃЮЎЫѕЕФЧщПіЯТЃЌЙЩЦБаЭЗжМЖЛљН№ГЁФкЗнЖюдіГЄСЫ108%ЁЃЦфжївЊдвђЪЧЗжМЖЛљН№дкНЋДЋЭГЕФЙВЭЌЛљН№В№ЗжГЩЮШЖЈЪевцКЭИм ИЫЪевцСНжжЗнЖюЕФЭЌЪБЃЌИјЪаГЁЬсЙЉСЫжкЖрЕФЬзРћЛњЛсЁЊЁЊЩЯЪаЗнЖюКЭФИЛљН№жЎМфЕФЬзРћЛњЛсЁЂЮШЖЈЪевцЗнЖюЖўМЖЪаГЁЪевцЬзРћЛњЛсЁЂЖЈЕуелЫуКЭВЛЖЈЕуелЫуДјРДЕФ ЬзРћЛњЛсЁЃВПЗжЛљН№ЙЋЫОвбОдкЗЂаазЈУХДгЪТЗжМЖЛљН№ЬзРћЕФзЈЛЇВњЦЗЁЃ

ЁЁЁЁЭМ2ЃКжИЪ§діЧПзщКЯ+жИЪ§ЦкЛѕПеЭЗЙіЖЏФъAlphaЗжВМ

ЁЁЁЁЭМ3ЃКЛљгк90жЛШкзЪШкШЏБъЕФзщКЯЭГМЦЬзРћБэЯж

ЁЁЁЁAlphaВпТдЃКБфЯрЖдЪевцЮЊОјЖдЪевц

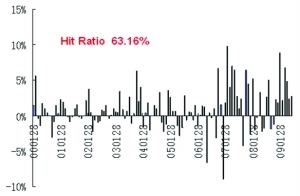

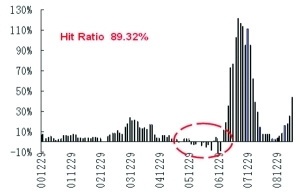

ЁЁЁЁAlphaВпТдГЩЙІЕФЙиМќОЭЪЧбАевЕНвЛИіГЌдНЛљзМ(ОпгаЙЩжИЦкЛѕЕШзіПеЙЄОпЕФЛљзМ)ЕФВпТдЁЃБШШчЃЌПЩвдЙЙдьжИЪ§діЧПзщКЯ+ЛІЩю300жИЪ§ЦкЛѕПе ЭЗВпТдЁЃетжжВпТдвўКЌЕФЭЖзЪТпМЪЧдёЪББШНЯРЇФбЃЌВЛЯыГаЪмЪаГЁЗчЯеЁЃЭМ1КЭЭМ2ЪЧИљОнЮвУЧвЛИіЖЈСПдіЧПВпТдЖдГхЯЕЭГадЗчЯежЎКѓЕФдТЖШAlphaЪевцКЭЙіЖЏ ФъAlphaЪевцЁЃЭЈЙ§ЖдГхВпТдЃЌЮвУЧЕФзщКЯдк63.16%ЕФдТЗнЛёЕУе§ЪевцЃЌЖјДгФъЙіЖЏЪевцРДПДЃЌЛёШЁе§ЛиБЈЕФИХТЪЪЧ89.32%ЁЃДгЪевцРД ПДЃЌ2000ФъвдРДЦНОљУПИідТИпДя0.98%ЃЌ2006ФъвдРДдТЪевцДя2.18%ЃЌЖј2000ФъвдРДЙіЖЏФъЪевцЦНОљЮЊ16.05%ЃЌ2006ФъвдРДЙіЖЏФъ ЪевцЦНОљЮЊ36.73%ЁЃЦфжаЛёШЁИКЪевцЕФЪБМфжївЊМЏжадк2005-2006ФъЙЩИФЦкМфЃЌЖЈСПВпТдЪЇаЇЃЌЮДФмГЩЙІеНЪЄЛІЩю300ЁЃдкЙњФкЛљН№дЫааЕФетМИФъ жаЃЌЛљН№БэЯжГізПдНЕФбЁЙЩФмСІЃЌЭЈЙ§AlphaВпТдПЩвдГЩЙІЕиЗХДѓЛљН№ЙЋЫОетЗНУцЕФзЈвЕММФмЁЃ

ЁЁЁЁжаадВпТдЃКДгЯћГ§BetaЕФЮЌЖШГіЗЂ

ЁЁЁЁЪаГЁжаадВпТдПЩвдМђЕЅЛЎЗжЮЊЭГМЦЬзРћКЭЛљБОУцжаадСНжжЃЌГЂЪддкЙЙдьБмУтЗчЯеБЉТЖЕФЖрПезщКЯЕФЭЌЪБзЗЧѓОјЖдЛиБЈЁЃЖрЭЗЭЗДчКЭПеЭЗЭЗДчЕФНЈСЂВЛдйЪЧ ЙТСЂЕФЃЌЩѕжСЪЧЭЌВНЕФЁЃЖрЭЗЭЗДчКЭПеЭЗЭЗДчбЯИёЦЅХфЃЌЙЙдьГіЪаГЁжаадзщКЯЃЌвђДЫЦфЪевцЖМдДгкбЁЙЩЃЌЖјгыЪаГЁЗНЯђЮоЙиЁЊЁЊМДзЗЧѓОјЖдЪевц(Alpha)ЃЌЖј ВЛГаЪмЪаГЁЗчЯе(Beta)ЁЃ

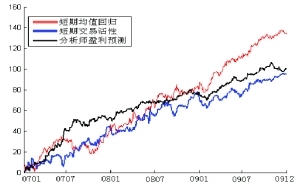

ЁЁЁЁЛљгкЭГМЦЬзРћЕФЪаГЁжаадБэЯжЭљЭљгХгкЛљгкЛљБОУцЕФЪаГЁжаадЃЌжївЊдвђЪЧЭГМЦЬзРћЕФаХЯЂРДдДИќМгЙуЗКЃЌЛЛЪжТЪвВНЯИпЁЃдкЪаГЁжаадВпТдЗНУцЃЌжааХжЄ ШЏН№ШкЙЄГЬМАбмЩњЦЗзщбаОПвВЗжСНИіЗНУцНјааЃЌвЛЗНУцЪЧбаОПОГЭтЪаГЁжаадВпТдЕФЗЂеЙМАЦфзюНќЕФНјеЙЃЌСэвЛЗНУцвВдкзіБОЭСЛЏЕФГЂЪдЁЃгШЦфЪЧШкзЪШкШЏЭЦГіжЎКѓЃЌ дкЙњФкЪаГЁПЊЗЂжаадВпТдВњЦЗвбОГЩЮЊПЩФмЁЃЭМ3КЭЭМ4ЗжБ№ИјГіЛљгкзщКЯЕФЭГМЦЬзРћВпТдБэЯжКЭЛљгкХфЖдЕФЭГМЦЬзРћНЛвзАИР§ЃЌПЩвдЗЂЯждкШкзЪШкШЏБъЕФжадЫгУЭГ МЦЬзРћФмЙЛЛёЕУЗЧГЃЮШЖЈЕФЪевцЃЌетКЭОГЭтЪаГЁБэЯжКмЯрНќЁЃ

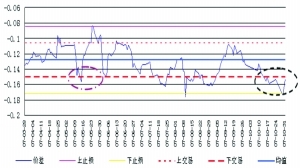

ЁЁЁЁЭМ4ЃК07Фъ2-10дТБІИжЮфИжШеМлВюМАНЛвзЩЯЯТЯо

ЁЁЁЁЪТМўЧ§ЖЏВпТдЃКЗжЯэЪТМўГхЛїЕФЁАКьРћЁБ

ЁЁЁЁдкШЮКЮвЛИіЪаГЁЃЌЪТМўЗЂЩњдкгАЯьЦѓвЕЛљБОУцжЎЧАЪзЯШгАЯьЕФЪЧЪаГЁВЮгыепЕФдЄЦкЃЌШЛКѓОЭЛсжБНгГхЛїЙЩМлЃЌAЙЩЪаГЁвВВЛР§ЭтЁЃЪТМўЧ§ЖЏВпТдЭЈЙ§ЙизЂ е§дкЛђПЩФмЛсНјаажизщЁЂЪеЙКЁЂМцВЂЁЂЦЦВњЧхЫуЛђЦфЫћЬиЪтЪТМўЕФЙЋЫОЃЌЕБЙЩМлЪмЕНетаЉЪТМўГхЛїЪБЃЌОЭФмДгжаЛёРћЁЃЙЩИФЪБЦкбАевЯТвЛИіЙЩИФЕФЙЋЫОЁЂЫОПеМћЙпЕи бАевОпгажизщЬтВФЕФЙЋЫОЕШЖМЪЧЪТМўЧ§ЖЏВпТдЕФЬхЯжЁЃжааХжЄШЏН№ШкЙЄГЬМАбмЩњЦЗзщеыЖдAЙЩЪаГЁЩЯЗжРыеЎЗЂааЁЂЗжКьЫЭХфЁЂЙЩШЈМЄРјЁЂГЩЗжЙЩЕїећЕШЖМНјааЙ§ЪТМў баОПЃЌЭЈЙ§ВЖзНЪТМўдкВЛЭЌЛЗНкЖдЙЩМлЕФГхЛїНкзрРДЛёШЁГЌЖюЪевцЁЃ

ЁЁЁЁР§ШчЃЌ2009Фъ9дТ8ШеЫЎОЎЗЛЙЋИцШЋаЫМЏЭХжаЭтЫЋЗНЙЩЖЋзд2009Фъ9дТ9ШеЦ№Ойаае§ЪНЛсЬИЃЛ2001Фъ3дТ2ШеDHHBVНЋГжгаШЋаЫМЏЭХ 53%ЕФЙЩШЈЃЌВЂНЋМфНгПижЦШЋаЫМЏЭХЯжЪБГжгаЕФЙЋЫО39.71%ЕФЙЩШЈЃЌДгЖјДЅЗЂвЊдМЪеЙКвхЮёЁЃетИіЪТМўБОЩэЖдгкЫЎОЎЗЛЖјбдгІИУЪєгкРћКУЃЌЪаГЁдЄЦкгІИУЪЧ ЛсЧПгкаавЕЁЃвђДЫЮвУЧПЩвдбЁдёЙЋИцГіРДжЎКѓзіЖрЫЎОЎЗЛЁЂТєПеЙѓжнУЉЬЈЁЂЮхСИвКЕШЦфЫћАзОЦЙЋЫОРДЖдГхЗчЯеЁЃЫЎОЎЗЛЙЋИцжЎКѓЃЌЙЩМлзпЪЦУїЯдЧПгкЙѓжнУЉЬЈЕШЭЌвЕ ЙЋЫОЁЃЭЌбљЃЌ2008Фъ12дТ28ШеЬЦИжЙЩЗнгыКЊЕІИжЬњЁЂГаЕТЗАюбЧЉЪ№ЛЛЙЩЮќЪеКЯВЂЁЃЬЦИжЙЩЗн(ЮќЪеКЯВЂЭъБЯКѓЮЊКгББИжЬњ)дкЖЬЖЬЕФ2ИідТЪБМфФкЙЩМлОЭДг 4.1дЊЩЯеЧЕН6.30дЊЃЌеЧЗљГЌЙ§50%ЃЌЕН2009Фъ8дТЗнЙЩМлзюИпДяЕН11.32дЊЃЛЖјЭЌЦкИжЬњаавЕДњБэадЙЋЫОБІИжЙЩЗнБэЯжЯрЖдТфКѓЁЃдкетСНИіЪТМў жаЃЌТђШыЪмЪТМўДЬМЄЕФЙЩЦБЁЂТєГіаавЕДњБэадЙЋЫОЃЌПЩвдВЛГаЪмЪаГЁЯЕЭГадЗчЯеЛёШЁЪТМўгАЯьДјРДЕФГЌЖюЪевцЁЃ

ЁЁЁЁЕБШЛЃЌЪТМўЧ§ЖЏВпТдЪевцКЭЪТМўЗЂЩњЦЕТЪУмЧаЯрЙиЁЃДгCS/TremontВЂЙКЬзРћВпТдБэЯжРДПДЃЌЕБШЋЧђВЂЙКЪТМўНЛвзСПНЯИпЪБЃЌВЂЙКЧ§ЖЏВпТдБэЯж ЛсИќКУЁЃИљОнЛЈЦьМЏЭХКЭЬРЩТЗЭИЕШЛњЙЙЕФЭГМЦЃЌНќМИФъВЂЙКЪТМўЖрЗЂЧјгђДгХЗУРЪаГЁЯђбЧЬЋЕШаТаЫЪаГЁзЊвЦЃЌдЄМЦЩУГЄЪТМўЧ§ЖЏВпТдЕФзЪН№вВЛсЫцжЎзЊвЦЃЌВЂЧвЧП ЛЏЪТМўЖдгкЙЩЦБМлИёЕФГхЛїЁЃВЂЙКЪТМўвВЪЧAЙЩЪаГЁгРКуЕФжїЬтжЎвЛЃЌгШЦфЪЧНќМИФъбыЦѓећКЯдкМгЫйЁЃЭЌЪБЃЌШкзЪШкШЏвЕЮёЕФЪдЕуЃЌИїИіаавЕЕФДњБэадДѓЙЋЫОДѓЖрЪ§ ЪЧЪєгкШкзЪШкШЏБъЕФЃЌТђШыОпгаЪТМўЗЂЩњЕФЙЋЫОТєГіаавЕДњБэадЙЋЫОРДЛёШЁЪТМўЧ§ЖЏЪевцЪЧЧаЪЕПЩааЕФЁЃ

ВТФуЯВЛЖ

- ЁОаТЮХЁП 2012ФъЕквЛГЁбЉ

- ФЯОЉЧЙЛїАИЛђгыЖЗЦјЮоЙи

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- зЃИЃКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЗЂЫЭЯВаХБэДяАЎ

- РЫТўКиПЈЫЭИјФуаФАЎЕФTa

- ЁОгщРжЁП ЙиСшНёШеЯВЕУзг

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП зЊЩэОЭЭќМЧЕФЫ§

- УПШевЛПЬжгаоИДЩэаЭФаШЫАя

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ИњНјРЯАхШчЧщШЫ

- жаЙиДхОЋгЂЗПХЋЕФПВПРжЎТЗ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖЩёЮфЁЗУШГшМЊЯщПЈ

- ЁЖЖРЙТЧѓАмЁЗаТРЫЖРМвРёАќ

- ЁЖРшУїжЎЙтЁЗФЇЗЈЬьЪЙПЈ

- ЁЖОХвѕецОЁЗЛЊЩНТлНЃПЈ

- ЁЖТхЦцгЂалДЋЁЗзъЪЏПЈ

- ЁЖЮЪЕРЁЗЬьЭтЗЩЯЩПЈ

- ЁЖСњжЎЙШЁЗКУGгбРёАќ

- ЁЖОЂЮшЬУЁЗГЌМЖУїаЧРёАќ

- ЁЖЕЖНЃаІЁЗФкВтЬЋМЋПЈ

- ЁЖNBA2KOLЁЗЖЅМтаТауПЈ

- ЁЖжяЯЩ2ЁЗжаЙњгЂалПЈ

- ЁЖеНЕиЗчдЦOLЁЗеНЕиЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ