海通分析:私募基金经理从业背景很重要

来源:海通证券

基金分析师:罗震

私募基金行业以灵活的激励机制、巨大的发展潜力吸引着各路优秀人才进入其中。投资者在选择私募产品时,也往往关注基金经理过去的从业经历,部分投资者对于来自某一领域的基金经理(例如来自公募基金)往往有强烈的偏好。那么私募基金经理的过去从业背景与私募基金的业绩、风格是否有相关性。投资私募产品,基金经理的出身重要吗?以下我们来分析一下。

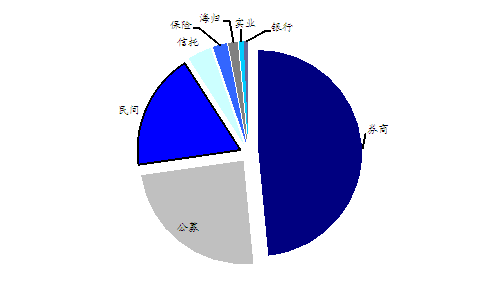

我们选取拥有过去2年历史业绩的私募基金经理作为分析样本,并根据基金经理在进入私募行业之前最近的从业经历,将其“出身”划分为券商、公募、保险、海外、民间、实业、信托、银行七大类,其中“海外”指该基金经理在进入私募行业之前在海外从事投资管理工作,“实业”指原先从事实业投资或企业经营,如果上述七类都无法归入,则划入“民间”一类。

纳入统计的私募基金经理共143位,从各类“出身”的私募基金经理占比来看,来自券商的私募基金经理占比最高,达到将近一半的比例,公募基金与民间是私募基金经理第二、第三大来源,占比分别达到24%、18%,前三类总和已经占据私募基金经理的九成左右。其他来自保险、信托、海外、实业、银行的私募基金经理均属于少数派,总共占比也不到一成。

| 图1 私募基金经理来源分布 |

|

| 资料来源:海通证券研究所基金研究中心 |

其次,对于不同“出身”的私募基金经理的业绩水平,我们采用海通私募评级来作为评估依据。从统计结果来看,令人遗憾的是,作为私募基金经理三大来源的公募、券商、民间,其业绩水平均未显示出超出平均水平的管理能力,五星与四星的比例均在41%以下。其中,“公募派”高星级占比相对最好,五星、四星占比为40.63%,“民间派”表现最差,五星、四星占比仅为25%。

值得注意的是,尽管经历公募基金大资金管理的历练,但公募基金出身的私募基金经理整体并未显示出优秀的管理能力,其评级在四星、五星的比例与一星、二星的比例基本相同。事实上,不少曾经的公募明星基金经理在进入私募行业后,业绩表现一蹶不振,而郑拓、王贵文、孙志洪等最终甚至以产品清盘而黯然离场。我们认为,公募的管理方式与私募有较大不同。公募追求相对收益,净值只需跑赢指数既可,投资管理重在行业配置,对个股的研究深度要求不高,而私募需要绝对收益,投资者对净值回撤会非常关注,同时私募重在个股选择与时机把握,无论是选股还是选时能力都要求更高,因此私募的投资管理难度更大,压力也更大,因此公募做得好并不能代表私募也能做好。不过相对券商派与民间派,公募派的业绩分布还是略好一些。

同样值得关注的是,来自券商、公募、民间以外的少数派私募基金经理,业绩评级却多数在四星、五星,例如,来自中国人寿的曾晓洁、曾在香港PCM任职的王庆华、曾从事实业投资与贸易的郑晓军等。这些私募基金经理特点鲜明,能力出众,反而是值得投资者关注的对象。

| 表1 不同出身的私募基金经理的业绩评级分布(%) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 资料来源:海通证券研究所基金研究中心 |

最后,我们通过对风险指标(采用下方风险、最大回撤的平均值)排名,根据排名前1/3、中1/3、后1/3将私募基金经理分为稳健、平衡、激进三种风格特点,以此观察各类私募基金经理在风格特点上的分布。依据统计结果,公募派、券商派并未明显偏向某一风格,在各类风格类别中都有分布。必须指出的是,尽管公募基金追其相对收益,净值波动较大,但公募基金经理转投私募后也有相当比例风险控制出色,呈现出低波动特点,典型代表是星石投资的江晖,其余像来自工银瑞信(微博)的吴刚、中银基金的伍军等也表现稳健。此外,民间出身的私募基金经理则在中高风险的比例较高,这一点可能与其在风控机制上缺乏经验有关。而其他出身的“少数派”私募基金经理则均属于中低风险,结合其业绩评级也均在三星以上,更令人不可小视。

综上,投资者在选择私募基金时,对基金经理的“出身”不能过分看重。从历史数据看,即使来自公募基金的私募管理人业绩水平也并不占优势,同时追求相对收益、净值波动较大的公募基金经理,在转投私募后也可以呈现稳健风格。由于私募的管理方式与公募有较大区别,之前在公募基金时期的历史业绩,参考性不大,投资者还是要重点关注其在私募管理时期的历史业绩,以评估其绝对收益的能力。此外,对于来自保险、海外、实业、信托、银行的私募基金经理,尽管属于少数派,但却值得投资者关注,他们的风险收益综合水平可能并不差。

|

|

|

|