����������˽ļ֤ȯ������ҵ7�±���

����ժ Ҫ

������˽ļ���顿

����31.58%˽ļ����8������ ����ָ����14�����µ�

����˽ļ����2000�㱣��ս ����˽ļ���쳭�����

����7��˽ļƽ����λ47.89% 8��˽ļ������Ӳ�

�����ز�����˽ļ7����ӱ���� ��������ҽҩ������˽ļ����

�����������ƺͻ������߾���A�ɷ���

����63.16%˽ļ��Ϊ���û��һ����

����52.63%˽ļ���dz�����������������

������90%˽ļ��ΪIPOӦ��ͣ���������

����52.63%˽ļ��Ϊ�ʱ��г��ĸ���һ���

����63.16%˽ļ��Ϊ����Ҳ�������ֵ

����������˽ļҵ��������

����������˽ļ�ֻ����ԣ���ֵ�ɱ��ֳ�ɫ

������ֹ7��31�գ�����300�����·ݵ��µ�����Ϊ5.23%������˽ļ��������������ͳ�ƣ�����¶7�����¾�ֵ�ķǽṹ��˽ļ֤ȯ�����в�Ʒ����1041ֻ������ƽ��������Ϊ-2.36%����Ӯ����2.87%��

����˽ļ���������·�����Ӯ������Ҫ����ڶԲ�λ���ϸ���ƺͶԸ��ɵľ�ѡ������˽ļ��������������ͳ�ƣ�˽ļ���������·ݵ�ƽ����λ��Ϊ47.89%�����У�31.58%˽ļ��λ��30%���£������ղ��ߣ�21.05%˽ļ��λ����30��50%��36.84%˽ļ��λΪ50��80%������λ����80%������10.53%��

����������˽ļ���з�����

��������˽ļ����ƽ�ȣ����̲�Ʒ����

������˽ļ��������������ͳ�ƣ�2012��7�¹���������˽ļ��Ʒ60ֻ��2012��4�µ�7�²�Ʒ�¾���������ȥ��ͬ�ڼ�����ƽ��Ŀǰ���ǽṹ����Ʒ�·�������ʼ�����ṹ����Ʒ��ծȯ���Ʒ�Ͷ������Ʒ2012��������ÿ�¾����²�Ʒ���С�7�£���ó����������˽ļ��Ʒ��������������ƽ̨��2012��7�¹������Ʒ22ֻ������17ֻ�������㣬5ֻ��ǰ����

�������������������������

����6�º���������0.59%���������ڴ���

�������·ݣ�������Ҫ��ָ�����������ϵ����ƣ�����˹����˹���(��)���վ�ָ�������dz���4%������ָ����������4.36%������Զ���ڹ��ڵĻ���300ָ����

�������Ѿ�����6�·ݾ�ֵ��20ֻ�й�����Գ������˵�����±������ƽ�ȣ�ƽ��������Ϊ -0.59%���ź�ȫ�������ԽϺã�������Ϊ3.13%������Ҳ�����ͬ�ڵĺ���ָ�����������������ɱ��±���������������Ϊ -4.52%��

������һ���� �й�˽ļ��������ʾ�(2012.8)

�����»���

����ժҪ��

����31.58%˽ļ����8������ ����ָ����14�����µ�

����˽ļ����2000�㱣��ս ����˽ļ���쳭�����

����7��˽ļƽ����λ47.89% 8��˽ļ������Ӳ�

�����ز�����˽ļ7����ӱ���� ��������ҽҩ������˽ļ����

�����������ƺͻ������߾���A�ɷ���

����63.16%˽ļ��Ϊ���û��һ����

����52.63%˽ļ���dz�����������������

������90%˽ļ��ΪIPOӦ��ͣ���������

����52.63%˽ļ��Ϊ�ʱ��г��ĸ���һ���

����63.16%˽ļ��Ϊ����Ҳ�������ֵ

���������������߷�������û�����ݣ�7�µ�A����Ȼ�������ߵͣ��ٴ��������µͣ�����������������2100���֧�š���Ȼָ�������µ����Ȳ������ָ��ɿ��ٻص���ǰ��ǿ�ƹ���7�º��ηײ������г�һƬ���̣��������ٷ�չ����ɽ�ɷ������ǻ���������ʵҵ��������Ϣ��һ�����ж��ظ���Ĺ�Ʊһ֦���㡣

����7�£�˽ļ����������ֳ�ɫ���ϵͲ�λ���زְ����ֳ�ɫʹ������Ӯ���̣������ز����Ѱ���˽ļ��ӱ��������ֵ��˽ļ�����ʡ�

����8�£��������������A�����߳��������黹��2000����ƣ��й�˽ļ�����λ�������кα仯����ע��Щ����Ͷ�ʻ����Щ���ػ�Ӱ��A��8�����ƣ����û���һ�������DZ�ڸ��������ջ��������һ������ֵ��˽ļ�����IPO�ֺ���̬�ȣ������Щ���⣬˽ļ�������������Ķ�ȫ����60��˽ļ��˾�����ʾ����顣

����31.58%˽ļ����8������

��������ָ����14�����µ�

���������������߷�������û�����ݣ�7�µ�A����Ȼ�������ߵͣ��ٴ��������µͣ�����������������2100���֧�š�����ʷͳ�ƣ�A��������������������K�ߺ�����϶��ܳ��ַ����£�����2008��1-3���������º�4�³��ַ�����2008��8-10�£�2010��4-6�£�2011��7��-9�½���ˣ�������ʷ�����жϣ�8����K�պ�ĸ��ʽ��������ӡ���ʷ�ܷ������أ�

������˽ļ�������������ĵ��飬31.58%˽ļ����8�����飬������´���½�10.09%��52.63%˽ļ������Ϊ��ά�ֺ��������ĸ�֣�15.79%˽ļ����8��(��ͼһ)��

����ͼһ��

������Դ��˽ļ��������������

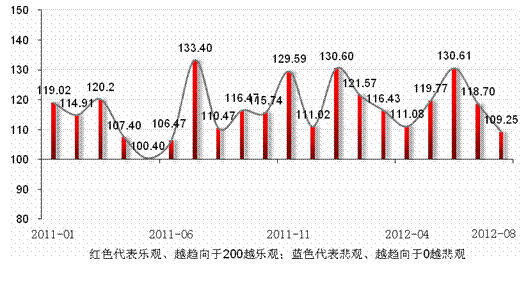

������Դ��˽ļ���������������������µ���������8�·��й��Գ����������ָ��Ϊ109.25���������½�9.45�㣬����Ϊ7.96%������14�������µͣ����Դ���100���ϡ��ɴ˿ɼ�������˽ļ����½�������˽ļ�����8���������֮ǰ��ý�����������˽ļ�Զ��ڿ���˽ļ������������ֹۡ�

�����հ�����ܾ�����Ͷ���ܼ��������Ϊ�����г��Ѿ��µ��ò�࣬�ײ����ڸ������г���ӭ��һ����������Żᷴ����2400�㸽��������г���Ȼ���ñȽ��ף���������ȴ���������������½����̨�������»�����ͷ�������Ȼ��������ȶ��������������г�������

������ʯͶ���ܾ�����Ͷ���ܼ����Ʊ�ʾ���Ӽ�����������8�·��г��н�ǿ�Ĵ�������Ҫ����δ���ֻ�DZ�����������̬������һ����Ԥ��δ����2-3���£����̳�������µ��Ļ���ߡ�

��������Ͷ�ʶ��³���ˮ����Ϊ�������ȴ��ڷ������ᣬ�߶������жϣ������߶�ȡ�����г�����������̨���ߵ����ȣ��罵Ϣ�����ṹ�Է��ɵ����ȣ������ȫ���г�����ԭ�����������Ȳ������Ϊ���õĻ�����û�г���ʵ���Եı仯��

����Ǭ��Ͷ�ʶ��³��λ�����Ϊ�г���ά�������ƣ���Ϊ�ۺ����ߡ������Ժͺ����г�������Ŀǰ�г����ڴ�����̬�ƣ����ڿ��ã�������δ���������������ʳɳ��ɵ�������

����չ��Ͷ��Ͷ���ܼ��మ���δ���ֽ���̬�ȣ���Ϊδ���г�����һ����̽�Ĺ��̡�Ŀǰ�г��ֻ��ñȽ����أ����ǵĹ�˾���ϴ��¸ߣ��µ��Ĺ�˾���ڳ����µ�������Ҫȥ������Щ��ҵδ�����Ǻ��µ��Ķ����Ϳռ䡣��ҽҩ��������Ҫ�����ںܶ�������й�˾ҵ����Ԥ�ڣ��б���Ϣ�Ѿ���ʼ���г��õ���Ӧ�������Ƕ�������˥����δ�����ǿռ䲻��̫�����µ��İ���У����Ŀ�����Ҳ�Ƚ�С�����ܻ��г��������Ļ��ᣬ���������δ��������һ�����ղ����ͷŵĹ��̡�

����˽ļ����2000�㱣��ս ����˽ļ���쳭�����

����7�»�ָ�����������µͣ��г���Ϊ���۵ġ���ʯ�ס����ƣ�����2100���һ��֮ң���г�������2000���Ϊ��Ͷ���߹�ע�Ľ��㡣2000�㣬�ܷ�ǿ���֧���أ�

������˽ļ�������������ĵ��飬˽ļ��2000��ؿڷ���dz���26.32%˽ļ��Ϊ��ָ�����2000�㣬31.58%˽ļ����Ϊ�������2000�㣬42.1%˽ļ�ֲ�ȷ��̬��(��ͼ��)��

����ͼ����

������Դ��˽ļ��������������

������Դ��˽ļ������������������Ӯ¡Ͷ�ʶ��³���������Ϊ���ֵ�ɱ��������Ҫ������ǰ��ǿ�ư��IJ��������⣬ǡ�����й�˾�б�������ҵ���ϲ�Ĺ�˾Ҳ��Ϊ���յ���Ҫ�Ķ��ܡ��������г���������У�����2000��Ŀ��ܽϴ�2000��֮��ָ���������еĿռ��С��

����������ͨ�����������Ҹ��ӽ�������Ϊ�Ӽ������������г����ڷ��Ƚ�С������ͨ���У����ڳɽ����Ĵ��ή����Լ�˴��̵����ද�ܣ�����û�гɽ���Ҳ��һ���̶��Ϸ�ӳ���г���������Ũ�����г�ȫ�淴ת���ʽ�С�����̼���������Ѱ�ĸ��ʽϴ���Ŀǰ�����г������2000�㣬1900���������һ��֧�š���

������һֱ�ղֵȴ�����Ļ۰�Ͷ�ʶ��³���һ��ȴ�����˳��ļ���ţ���Ϊ���²��dz�������û�е����⣬�ǻ����ж������⣬����Ϊ8�·ݾ��dz����ᣬ��Ȼ����ָ�������������ڣ���DZ�����ɽ����볤��ţ�С�

������������Ͷ�ʶ��³�����(��)��Ϊ���̻���2000�㸽�����ף���һ���µĴ�ţ��ֵ���ڴ�������ţ�е���֮ǰ���ܻ������һ�������һ������Խ�ݣ������̷�ת�����Ⱦ�Խ���ҡ�����Ȼ�������Ԥ���2132����ƣ���������λ֮������Ʋ������ۡ��������й������Ǵ�ţ�еĵ�һ�ꡱ������ֱ�������������������棬��δ��λ�þ�Ӧ�þ���2132�㲻Զ������Լ2000�㸽����

������ȸͶ���ܾ������Ҳ��Ϊ���ǰ��Ӧ�õȴ�������Ϊ�°��꾭�ú�������������ת������ˮƽ������ͬʱ���г����������ܾ������ڡ��ṹת�ͺͶ��ιɸĵĿ��飬ϵͳ�Է��պͻ��ᶼ�Ƚ����ޡ����Է����й�����ת��Ԥ�ڵĸ��ɣ���ţ�п����Ѿ��ھ��������Ӱ����������Ļ��

����7��˽ļƽ����λ47.89% 8��˽ļ������Ӳ�

����7�£��г���Ȼ�������ݣ�˽ļ���������Ա��ֽϵ͵IJ�λ��7��ƽ����λΪ47.89%�����6��������2.35%�����У�31.58%˽ļ��λ��30%���£����У������ղ�˽ļ��21.05%˽ļ��λ����30��50%��36.84%˽ļ��λΪ50��80%��������10.53%˽ļ��λ����80%(��ͼ��)��

����ͼ����

������Դ��˽ļ��������������

������Դ��˽ļ�������������������ӵ��鿴��˽ļ���������λ�����ʷˮƽ����Ȼά������Ե�λ��������˽ļ��Ȼ��ȡ�ȽϸߵIJ�λ���Ⱥ���������ж��йأ�Ҳ�����زָ����йأ������ز����ѹɵ�˽ļ����˽ϸߵ����棬������Ͷ�ʡ����������λԵȼ�ֵ��˽ļ���λԵĹ۵���д����ԣ�����ΪĿǰ�г������2004��2005����Ϊ���ƣ�ָ�����ܣ����ּ��Źɲ�����ǿ��δ��Ҳ���Ǹ��ɷֻ������ƣ���ʹ�������У�����ţ�ɻ��ǻ�ϴ����¸ߡ�

����8�£�����˽ļ�������٣���λ�����ϻ��кα仯�أ�

������������8�·��й��Գ����������ָ������ָ������37.5%�Ļ�����ѡ���λ���ֲ��䣻42.5%�Ļ������ƻ����֣�������5%�Ļ������ƻ�������֣�20%�Ļ������ƻ����֣�����������Ϊ122.22%��7�·ݼƻ�����˽ļռ��9%���ܵ���������Ȼ�ƻ�����˽ļ�������ӣ����ƻ��Ӳֵ�˽ļ��������

�����ݵ��飬8��˽ļԤ��ƽ����λΪ60%�����7�´������12.11%�����У�15.78%˽ļԤ�Ʋ�λ����30%��26.32%˽ļԤ�Ʋ�λΪ30��50%��47.37%˽ļԤ�Ʋ�λ����50��80%��Ԥ�Ʋ�λ����80%��˽ļά��10.53%����(��ͼ��)��

����ͼ�ģ�

������Դ��˽ļ��������������

������Դ��˽ļ��������������������Ȼ����8�������˽ļ�����½��������˽ļԤ�Ʋ�λ����ʵ���ϲ���ì�ܣ�����˽ļ��Ϊ�г���ӭ�����һ������8�»��Ƿ�����ɽ��ֵĺ�ʱ����

��������Ͷ���ܾ����ඨ����Ϊ�г����ܻ���2000������50��ֹ�������г�����2000��ĸ��ʱȽϴ��������2000�㣬�DZȽϺõĽ���ʱ������Ҫ�����б������ͷŵĽ�չ������������

������ʯͶ����ϯ����ʦ������Ϊ���������ۻ�ЧӦ�����֣������ȿ��ܻ�ӭ�����ú���ҵӯ���������ף��ļ��ȵ�����һ���Ȼ�ӭ�����Ի�������ˣ��°���Ӧ�û�ӭ�����а�ȫ�ʵĽ��ֻ��ᡣ

�����ز�����˽ļ7����ӱ���� ��������ҽҩ������˽ļ����

����7�£�A�ɳ���ָ������ǿ�ƹɴ�������ĸ�֣����в��־��ж��ظ���ĸ��ɶ����ڴ���һ֦���㣬���У����ѹɵ�ǿ��Ҳʹ�ò���˽ļҵ����ӱ������

������˽ļ�������������ĵ��飬7�£�31.58%˽ļ�ز������ѹɣ�21.05%˽ļ�زֵز���15.79%˽ļ�ز���ҽҩ�����ں���Դ�ɣ������������ܻ������Ļ���ýҲ����10.53%��˽ļ����(��ͼ��)��

����ͼ�壺

������Դ��˽ļ��������������

������Դ��˽ļ���������������������⣬���ˡ�ͨ�š��������衢ũҵ��������ҵ�������;�����Ҳ��˽ļ�ص㲼�ֵİ�顣

����8�£���Щ������˽ļ�����ص������Ķ����أ��ܷ�ӭ���õ�Ͷ�ʻ��

������˽ļ�������������ĵ��飬˽ļ����8���ص��ע�İ��仯�����ڡ�ҽҩ��������Ȼ����˽ļ�������ֱ���31.58%��26.32%��26.32%˽ļ�ص��ע���ز�����21.05%˽ļ������ע�����ܻ�������Դ�ɸ���15.79%˽ļ������ũҵ�ɺ;�����Ҳ����10.53%��5.26%˽ļ��ע(��ͼ��)��

����ͼ����

������Դ��˽ļ��������������

������Դ��˽ļ��������������������ˮ����Ϊδ��������Դ���������ѿ��ܻ���ں�������Щ����в��ָ��ɻ������ţ��δ���൱��һ��ʱ�䣬��Ʊϵͳ�Ի�����ɽṹ�Ի���Ƚϴ��Źɡ��ɳ��Ը��ɲ��ϴ��¸ߣ������������ߵͣ�A�ɻ�������г���£��

�����ඨ�㿴��ҽҩ��������ҵ����Ϊ��һ�����������У�����ҽҩ���ǵñȽϺã�����Щҽҩ��Ʊ����ȥ�ǿ�����ġ�����ȽϿ���������ҵ�������Ǻ�������ҵ�����������в����Ӱ�������Բ�ǿ�����Ҿ��гɳ��Եģ�ͬʱ�ܶ���������������˵ġ�

��������Ҳ������������ҵ����Ϊ����һ��ҵ�У�δ�����п��ܲ���ΰ����ҵ������ʾ�������������ҵ����������ҵͨ���и��õ�����������ֽ��������㣬���г��ھ���������������ҵһ��ɳ���������׳��ģ����Ǽ������š�����Щ��ҵ����ǿ��Ʒ��ʱ��Ʒ�Ƶ�����Ҳ�ܸ���ҵ������������������ռ䡣��ȫ������������������ҵ��Ҳ�����������ʹ��ϵ����顱����Щ��ҵ��������һ��ã�ʮ��ã����dz���������ʱ�䡣

������Ҳ��Ϊδ��10-15�꣬�й���ͨ��������������һ�������ƣ�������һ���ᵮ����ţ�ɡ��ر�ֵ�ù�ע����һЩ�����˵�Ʒ�ơ����϶����������棬��������ĸ��ɻ��ߡ�Ӥ���Ĺɱ���������ë�������������������Ǽ��ѵ�Ͷ�ʱ�ġ�

���������ʾ���þ��г��ڳɳ��Եİ�飬��������;��иĸ��������ҵ���ᣬƩ��ҽҩ�����ҵ���������ܻ�����֤ȯ���յȡ�

�����������ƺͻ������߾���A�ɷ���

���������»���Ϊ���г����ĵ��ǣ��������г��IJ����´죬8�£���Щ���ػ�����A���г��������أ�

������˽ļ�������������ĵ��飬68.42%˽ļ��Ϊ�����Ǿ���A�����Ƶ�����Ҫ���أ�63.16%˽ļ��Ϊ�������߶�A������Ӱ������⣬ŷծΣ����IPO��Ҳ��˽ļ���ע�IJ�ȷ��������(��ͼ��)��

����ͼ�ߣ�

������Դ��˽ļ��������������

������Դ��˽ļ��������������������������Ϊ����A����������Ҫ�������Ǿ������ƣ���Ҫ���Ǿ��ü��ٵĹ��̽��������ýṹ����������ɣ����ý����µ��������ڣ�������Ȼ����ָ����Եĺ�ת��

�����������¹ɷ��С���С�Ǽ��֡���Χ�г�Ӱ��ȶ��Ǵ�Ҫ���أ��ھ��ò��õĴ��£���Щ���ػᱻ�ŴӶ�Ӱ���г������ƣ������Ǿ��������ء�

������ˮ������Ϊδ���IJ�ȷ����������ŷծΣ���ı仯�������ǹ������أ����������ƣ�������Ϊ��������ɣ���Ҳֻ�ǽṹ�Է��ɣ����ز���Ȼ��������Ϊ����ʷ�Ͽ������ز��Ƿ�����Ծ��õ��˺��dz�����������ֵ���Թ������徭�÷�չ������

����63.16%˽ļ��Ϊ���û��һ����

��������ͳ�ƾֹ���������ʾ��2012�������GDPͬ������7.6%���������µͣ��ϰ��꾭������7.8%���Ը�������ƶ���7.5%��ȫ�꾭������Ŀ�ꡣ7�»������ҵPMI������49.5��������¸�λ���������ڰ˸��µ���50ˮƽ��7�»������ҵPMI����Ϊ51.2�����Ÿ��¸�λ��

����7���й�����ҵPMIΪ50.1%�����˸���������͡�����ҵ��ģ����������ҵPMIΪ50.3%�������»���0.3���ٷֵ㣬������ҵPMIΪ50.2%������������0.2���ٷֵ㣬�������ٽ�㣻С����ҵPMIΪ48.1%�������»���0.9���ٷֵ㣬����4����λ���ٽ�����¡�

�������������ǵ���A�ɲ����´����Ҫԭ��֮һ�����ú�ʱ���Ȼ�ů��Ϊ���г���Ϊ��ע�����ء���˽ļ�������������ĵ��飬63.16%˽ļ��Ϊδ��һ�����¾��û��һ����15.79%˽ļ����Ϊ�����Ѿ��������ȣ�21.05%˽ļ�ֲ�ȷ��̬��(��ͼ��)��

����ͼ�ˣ�

������Դ��˽ļ��������������

������Դ��˽ļ�������������������հ�����ܾ�����Ͷ���ܼ��������Ϊδ������������٣����ļ��ȿ��ܻ��������������������Ȳ���ܸߣ������һ�������ס��Ĺ��̣����µķ���Ҳ��Ƚ�С����������仯�ռ䲻��ܴ����ߡ�U������̬�����ڸ��»�������ס��������ǡ�����ס��Ĺ��̣�������̿���Ҫ����1��3��ʱ�䣬�����Ǿ����ٶ����С�

��������Ͷ�ʶ��³���ˮ��ҲԤ�ƺ��ھ������Գ������Է�ת�����ھ������ټ�ʹ���ף�����һ����ζ�ž������ٻ���������ķ�����������Ϊ���п��ܵ�����Ǿ��������ڼ���������Ե�λά�ֽϳ�ʱ��������������������ٷ����Ŀ����Ժܵ͡�

��������Ͷ���ܾ����ඨ����Ϊ�����г�����Ҫ����Ȼ�Ǿ��ü��г�������·����7��PMIָ��50.1%�������䣬�����������Ի������û������ȣ��������Ʒ����������䣬�¶���ָ���������ԣ���ҵָ�������»����������µ����ٽ�ֵ����ʾ��ҵ���������ͱڱ�Ե����������������Ч�������������֤�ڡ���ʵ�徭�ò��棬���ص�۲췢��������Ʒ�����ۡ�ˮ���������ú̿�����̻�е���۵�����תů������ָ�ꡣ

����Ǭ��Ͷ�ʶ��³��λ�����ֹۣ���Ϊ���û��������Ȼ���ס�����Ϊ����߲��������ʱǿ����Ҫ�������������ܻ����������������衣������ǿ��Ҫ�ȶ�Ͷ�ʣ�ͬʱ��ĸ↑�ţ���ǿ���÷�չ�Ķ����ͻ��������ǿǿ��Ҫ�����������裬�ȶ������������ӿ�����ṹ����ʵ�������������־���ƽ�ȽϿ췢չ�����⣬PMI���ݡ����ز���ҵ�������ƺ�ҵ��ҵ���������Ѿ������������»���������Ҳ���������Ѿ������ȡ�

����52.63%˽ļ���dz�����������������

�������ڣ�������һ���淿�ز�������ҵ�ʹ���������ҵ��ҵ������·�������ֿ�ʼƵ�֣�����Щ��ҵ�ʽ����϶��ܼ��ν������������ʽ��г���ʿ��ʼ���ǣ�ȥ���°������㽭���ݡ���������ȵؼ��г��ֵĸ��������̣�����ڳ��������֣�

������˽ļ�������������ĵ��飬52.63%˽ļ���dz�����������������̣�����10.53%˽ļ�Դ��ֹۣ���Ϊ������ֱ�������36.84%˽ļ�ֲ�ȷ��̬��(��ͼ��)��

����ͼ�ţ�

������Դ��˽ļ��������������

������Դ��˽ļ�������������������ӵ�����Կ�����˽ļ����������������ڱȽϴ�ĵ��ǣ���Ҫ�����ھ����»���������ҵӯ�����½��������𣬹��ߵ���������������ҵ�����ظ����ʽ������ѵ�DZ�ڷ�����Ȼ��в����Щ��ҵ�����档������������糱�ij��֣�ҲԤʾ���ڶ���ҵ�����ļ���ή������ҵӯ���������⡣

������90%˽ļ��ΪIPOӦ��ͣ���������

�����ݱ������°���IPO�������ϰ�����������Ͻ����ܾ�����������ʾ��2020�꣬��ֵ��ȡ�ﵽ70��80����Ԫ��IPO��Ϊ���г�����ĥ���ʹ��˽ļ�����IPO�ֺ���̬���أ�

������˽ļ�������������ĵ��飬��90%˽ļ��ΪIPOӦ����ͣ���л�������н��࣬���У�36.48%˽ļ��ΪIPOӦ����ͣ���У�52.63%˽ļ��ΪӦ�÷���IPO���н��࣬����10.53%˽ļ��ΪIPOӦ��ά����״(��ͼʮ)��

����ͼʮ��

������Դ��˽ļ��������������

������Դ��˽ļ��������������������������ΪӰ��A�����ƺ��ĵ��������ھ������ƣ��ھ���û�к�ת֮ǰ���κθ������ض�����г���ɸ����Ӱ�졣����°��꾭�ò�ǿ���������������¹ɣ��ӹ����ϵ�ĽǶȿ������������¹ɻ���г���Ѫ������г������ģ��϶�����г���ɳ����

�����ඨ��Ҳ��Ϊ�����ϵ������Ӱ���ֵ�жϵģ�ȫ��ͨ��û��ȫ��ͨ�����Ӵ������С����Ʊ�Ĺ�ֵ����һ��������°��깩���ϵ���ã��г�Ҳ�����ߺã���Ϊ�����컨�壬һ���Ǿͻ����˼��֡����ԣ��°���Ļ����ǵ������ģ���Ҫȥ������ţ�еij��֡�

������ˮ����ΪIPO��������ѹ������ѹ�������ڴ��ڡ�2012���ϰ����й�IPO����104�ң�ȫ���һ�����ʶ�690��Ԫ�����⣬�ϰ���A���������ʶ�ﵽ��1400����Ԫ��������ʶ�100����Ԫ��������6�µף���109����ҵIPO����δ������109����ҵ�ƻ�ļ�ʶ�Ϊ702��Ԫ�����⣬���г���700����ҵ�����Ŷӹ��ᡣ

�����κ���ҵ��һ�����۸�ȡ���ڹ����ϵ������Խ������Խ�٣��۸�϶�������������������࣬�۸�ͻ����ǡ��г�������ζ�Ź����ϵʧ�⣬�г�������ӯ�ʻ��½�����������г���£������Ĺ�˾�����ǣ���Ĺ�˾��������

�������Ͷ�ʶ��³���������ֲ����������ΪֹͣIPO��������ֹ���е��µ���IPOһ��ֹͣ���ڿ�ͷ�г����ֻ��Ϊ��ͷ���յ����ɣ���Ϊ�����Dz������ǵģ��г��ᵣ��һ�����Ǿ�Ҫ�ָ�IPO��

������������Ϊ���������ǵ�ԭ����ʵ�ǡ�������ʫ�⡱��������ͣ��IPO����ֻҪ�г�����ǮЧӦ�����оͻ����ǡ���������˵������530֮����б������г�����ȯ�������һ�������㣬���ǰ���֤ͨȯ������֤ȯ�ų���֮��ָ���̾ͱ�4000���ȥ��

����52.63%˽ļ��Ϊ�ʱ��г��ĸ���һ���

�����й��ʱ��г����ڸĸ����ڽ��У���Բ����´��A���г��������岻�ϵ�������У�δ�����ĸ����һ����أ�

������˽ļ�������������ĵ��飬52.63%˽ļ��Ϊ�ʱ��г��ĸ���һ���������10.53%˽ļ��Ϊ�ʱ��г��ĸﲻ�����н�һ��ʵ���ԵĶ�����36.84%˽ļ��ʾ��ȷ��(��ͼʮһ)��

����ͼʮһ��

������Դ��˽ļ��������������

������Դ��˽ļ��������������������Ǭ��¡��ȨͶ���ܲ�������ʾ����������ϯ��һϵ�иĸҲ�����������������Ϊ��������ͼ��������ʱ�������ټ�ֵͶ�ʡ�ǿ�Ʒֺ졢���������ʽ����С��ϸ������ƶ�������ĭ���ĸ��¹ɷ����ƶ����ơ����ߡ������ͽ��׳ɱ��ȴ�ʩ�����Ǵ��ƶȲ�����ʱ��г����иĸ�������������ʱ��г��ķ�չ�ģ����ڵĵ�����Ҫ������ʹ��

��������������Щ��ʩ�ǡ��α겻�α����ģ���û�д������еĸ��������⣬������ı�����¢�����������յ����з������ƣ���������еĹ���ì�ܣ��ĸﲻ����г���̫������á�

��������Ϊ�ʱ��г��ĸ�ʵ�����Ǻͽ������Ƹĸ��˰���Ƹĸ�����������Ƹĸ�������Ƹĸ�ϢϢ��صģ��ͱ���ĸ������漯�ŵĽ���ϢϢ��أ�֤�����ijЩ����������Ϊ���ģ���Ҫ����ᡢ���С��������Ȳ��ŵĹ�ͬŬ�������п���ȡ��ʵ���Եij�Ч��

��������Ͷ��Ͷ���ܼ���˽�Ҳ��Ϊ�ʱ��г��ĸ﷽��϶��Ǻõģ���������ܴӸ����Ͻ�������������������⣬�ͺ��������������⡣�ĸ�϶����յ�һ����Ч�����������յ���Ч���̶���Σ���Ҫ�����������ܷ���ϡ�

����63.16%˽ļ��Ϊ����Ҳ�������ֵ

����7��20�ռ����г��ϣ�����Ҷ���Ԫ�߳�����ʷ�������״�1%��ͣ����Ҳ��4����Ѯ��������ڲ�����������1%����״ε�ͣ���ϰ���������Ѿ���ֵ0.18%��

������Ǯ������Ϊ���⼸���µij�̬���������и���������һ���ƣ��г�������ʿ���Ǿ��õ����ᵼ����Ǯ���������й���δ��������һ����ִ����ֵ�Ŀ����أ�

������˽ļ�������������ĵ��飬����15.79%˽ļ��Ϊ����һ�����ֵ��63.16%˽ļ��Ϊ����Ҳ�������ֵ��21.05%˽ļ�ֲ�ȷ��̬��(��ͼʮ��)��

����ͼʮ����

������Դ��˽ļ��������������

������Դ��˽ļ������������������˽ļ��������Ϊ����Ҳ��ٵ�����ֵ�����ֱ�ֵ��һ����������������Ҵ���������Ѿ������˹�ȥ��ȫ��ͬ�����ں��ɣ���������Դ�ʱ�˿̵��й����á����й������г��ķ��չ���кô���

������˽ļ���������ҳ��ھ������ģ���Ϊ����ұ�ֵ��һʱ���ʲ����ñ仯����ģ��Ƕ��ݵģ����ڿ����������Ȼ��һ��������ֵ�Ĺ��̣�����ҹ�������ϢϢ��صģ���Ȼ�ҹ����ö��������ŵ���������չ�ٶ���Ȼ�����������ң�δ�����������Ȼ�������ֵ��Ȼ�������������һ�����ڵĻ�����ֵ���̡�

�����ڶ����֣�ҵ������

����������

����������˽ļ�ֻ����ԣ���ֵ�ɱ��ֳ�ɫ

�������Ŵ��̵������µͣ����۵ײ��Ѿ��������壬���絫��ĺ��ԡ������ס�ͭ������ʯ������ƣ���Ҳû���á������е�������Ϣ��û�������г����ģ���������Ͷ���߶Ծ��û���ĵ��ǡ�

������ֹ7��31�գ�����300�����·ݵ��µ�����Ϊ5.23%������˽ļ��������������ͳ�ƣ�����¶7�����¾�ֵ�ķǽṹ��˽ļ֤ȯ�����в�Ʒ����1041ֻ������ƽ��������Ϊ-2.36%����Ӯ����2.87%��

���������������˽ļ����Ժ��е��������������½�������˽ļ�������������ĵ�����ʾ��2012��8�������������й��Գ������A������ָ��Ϊ109.25����7���½�9.45�㣬����Ϊ7.96%����ͼ1����ʾ��������2012��8��A���г������ֹۣ����Ľ����½��͡����⣬��2100�㸽�����������Ժ��е�Ԥ��Ҳ�����˽ϴ�ķ��硣���ܷõĻ������У���30%�Ļ�������8��A���г����Ƴ�����̬�ȣ���45%�Ļ��������г������ֹۣ� 25%�Ļ�������8���г����ۣ����ڲ�λ���Ʒ��棬��37.5%�Ļ�����ѡ���λ���ֲ��䣬42.5%�Ļ������ƻ����֣�������5%�Ļ������ƻ�������֣�20%�Ļ������ƻ����֡�

����������������������ȣ����г������ֹۼ�����̬�ȵĻ����������½���������̬�ȵĻ��������������������ڲ�λ�䶯���棬�ƻ����ּ���λ�����߱����½������ƻ����ֵĻ���������Ҳ����������

����˽ļ���������·�����Ӯ������Ҫ����ڶԲ�λ���ϸ���ƺͶԸ��ɵľ�ѡ������˽ļ��������������ͳ�ƣ�˽ļ���������·ݵ�ƽ����λ��Ϊ47.89%�����У�31.58%˽ļ��λ��30%���£������ղ��ߣ�21.05%˽ļ��λ����30��50%��36.84%˽ļ��λΪ50��80%������λ����80%������10.53%��

�������˲�λ�����⣬���ɵľ�ѡҲ��˽ļ��Ӯ���̵���Ҫԭ��֮һ���������ǵĵ�����ʾ��˽ļ���������·��������ҵ��Ҫ�����ѡ�ҽҩ���ز�������31.58%˽ļ�ز������ѹɣ�21.05%˽ļ�زֵز���15.79%˽ļ�ز���ҽҩ�����ں���Դ�ɣ������������ܻ������Ļ���ýҲ����10.53%��

���������·ݵ��µ��У��Ϻ�����Ͷ��ʯ�������Ļ������С�����11����10.80%�����������ڵ�һ������ʯ����Ͷ�ʷ���ѿ�������ѡ���Ͷ�ʱ�Ĵ�༯������С��ʹ�ҵ�壬���Ѽ�ҽ����������Ʒ�֣��������ŵIJ�Ʒ�����·����г�ɫ�ı��֡�

����һ���ԡ��Ժȡ�ΪͶ�����ߵ��������µı��ָ��������ˮ�����������ֻ��Ʒ�������С���3�ںͻ������С���2����8.89%��8.76%�����������ڵڶ��͵�������

����������������ڡ���������1�����µ����һ�ܳ��ֽϴ�Ļ��䣬�����ʽ���5.33%����Ͷ�ʵ�Ʒ��ͬ����������ҽҩΪ�������Ҳ�λ���ء�

�����������ϲ�Ʒ�⣬ͬ�ڱ��ֽϺõĻ�������Ͷ�ʡ�����Ͷ�ʡ������ʲ�����Ӯ¡Ͷ�ʵȡ�

������ǰʮ���£�

| ���� | ��Ʒ���� | Ͷ�ʹ��� | ����ʱ�� | ������ | ��ֵ���� | ��λ��ֵ | �������� |

| 1 | �������С����� 11 �� | ����Ͷ�� | 2010-04-23 | ʯ������� | 2012-07-10 | 86.57 | 10.80% |

| 2 | �������С��� 3 �� | ��Ͷ�� | 2007-09-20 | �� | 2012-07-13 | 116.87 | 8.89% |

| 3 | �������С��� 2 �� | ��Ͷ�� | 2007-09-17 | �� | 2012-07-13 | 115.33 | 8.76% |

| 4 | ���ڡ�������ֵ 1 �� | ����Ͷ�� | 2009-07-22 | Ԭ���� | 2012-07-20 | 0.8125 | 7.63% |

| 5 | ��ó���С�����һ�� | ����Ͷ�� | 2009-01-23 | ���� | 2012-07-20 | 0.6698 | 6.48% |

| 6 | ���ڡ����տ� 1 �� | ���տ� | 2008-04-22 | �¾��� | 2012-07-31 | 0.8747 | 6.02% |

| 7 | �������С�����һ�� | �����ʲ� | 2012-02-15 | �ߺ�� | 2012-07-27 | 0.9626 | 5.37% |

| 8 | ���ڡ��������� 1 �� | �������� | 2010-12-31 | ���� | 2012-07-30 | 0.9754 | 5.33% |

| 9 | �������С������Ƚ� | ����Ͷ�� | 2006-10-31 | ����־ | 2012-07-10 | 351.39 | 4.71% |

| 10 | �������С�Ӯ¡�齭������Ͷ�� 22 �ţ� | Ӯ¡Ͷ�� | 2011-07-21 | ������ | 2012-07-27 | 0.837 | 4.71% |

| ������Դ��˽ļ������ | |||||||

������ͳ�Ƶ�1041ֻ��Ʒ�У�7�·�ʵ�����������228ֻ��ռ21.9%����������10%���ϵIJ�Ʒ����1ֻ����������ȳ���10%�IJ�Ʒ����30ֻ�����ȳ�20%��8ֻ��7�·�˽ļ�����Ʒ�������ʷֲ���ͼ2��ʾ��

����ͼ2��

������Դ��˽ļ��������������

������Դ��˽ļ��������������������ͼ2��ʾ��80%˽ļ����������ʱ�����(-5%��5%)֮�䣬����21%��˽ļ��������(0��5%)֮�䣬����(-5%��0)֮��ı���ռ��59%������5%���ϵ�˽ļռ��19%��˵���������У�˽ļ�����ҵ���ֻ���Ϊ���ԡ�

���������µ��г������У���ֵ��˽ļ��ʤһ�������Ͷ��˼·ͬ��һ�ޣ���Ҫ�����ѡ�ҽҩΪ��Ҫ���ö��������š��������塢��Ͷ�ʵȡ�

�����������֣����з����������

����������

��������˽ļ����ƽ�ȣ����̲�Ʒ����

������˽ļ��������������ͳ�ƣ�2012��7�¹���������˽ļ��Ʒ60ֻ��2012��4�µ�7�²�Ʒ�¾���������ȥ��ͬ�ڼ�����ƽ��Ŀǰ���ǽṹ����Ʒ�·�������ʼ�����ṹ����Ʒ��ծȯ���Ʒ�Ͷ������Ʒ2012��������ÿ�¾����²�Ʒ���С�7�£���ó����������˽ļ��Ʒ��������������ƽ̨��

������ֹ��2012��7��31�գ�ȫ������������˽ļ��Ʒ2870ֻ�����нṹ����Ʒ1275ֻ���ǽṹ����Ʒ1429ֻ��TOT166ֻ��2011����������˽ļ��Ʒ��������ͼ��ʾ��

������Դ��˽ļ��������������

������Դ��˽ļ������������������1. ��Ʒ����

����2012��4�µ�7�²�Ʒ�¾���������ȥ��ͬ�ڼ�����ƽ

����2012��7�£�����˽ļ��Ʒ�����г�����60ֻ�����зǽṹ����Ʒ31ֻ���ṹ����Ʒ28ֻ��TOT1ֻ���������ϸ�����ȣ��²�Ʒ�������������½��������¼���14ֻ��Ʒ����2011��7����ȣ�������16ֻ����2011���°����г�����Ӱ�죬2012�꿪���²�Ʒ���г�������ȥ����ȣ������½�������2012��3�¿�ʼ������˽ļ��Ʒ�·�������ů����3�µ�7�£��¾�������Ϊ75.4ֻ����ȥ��ͬ��ƽ����(76ֻ)������ƽ��

����1.1�ǽṹ����Ʒ�·��з����ṹ����Ʒ

����2012��7�£��ǽṹ����Ʒ�����Գ��ṹ����Ʒ��2012��6����7�£��ǽṹ����Ʒ�Ѿ������ṹ����Ʒ�·���������������2011��11����2012��5�½ṹ����Ʒ�·���������7���³����ǽṹ����Ʒ��״̬����ӳ��˽ļ�Ժ��е�̬�Ƚ�Ϊ�ֹۣ������������¡�

������Դ��˽ļ��������������

������Դ��˽ļ������������������1.27����ó��������˽ļ��Ʒ�·���������

����7����ó��������˽ļ��Ʒ��������(19ֻ)��࣬����ǻ�������(5ֻ)����������(5ֻ)���к���(��)��(5ֻ)��ɽ�����б��·�����4ֻ�²�Ʒ���������С�������С�������и�3ֻ�����У���ó�����Ѿ�����3�����·�����λ�Ӱ��ס�������ó���е�19ֻ��Ʒ�У���9ֻ�������Ʒ��ɽ�����з���4ֻ��Ʒ����3ֻծȯ���Ʒ����������·���3ֻ��ƷȫΪծȯ���Ʒ��

������Դ��˽ļ��������������

������Դ��˽ļ������������������7���·������Ͽ�ǰ������ƽ̨���£�

| ����ƽ̨ | ��ó���� | �������� | �к����� | �������� | ɽ������ | �������� | ������� | ������� |

| �������� | 19 | 5 | 5 | 5 | 4 | 3 | 3 | 3 |

����1.3 ծȯ���Ʒ2012�����࣬�������Ʒ�·�11ֻ

����2012��������ծȯ���Ʒ��ʼ����Ͷ������Ұ���·������ѳ���TOT��Ʒ����2002��12����ֻծȯ�ɹ����к�ծȯ���Ʒ��Ʒ�·�������һֱ��Ϊ��ɢ����ȥ2011��1�·�����8ֻ�⣬2012��ǰ��ծȯ���Ʒ�·�������������4ֻ��Ŀǰ��ծȯ���Ʒ����Ҫ���з���ƽ̨�У���Ͷ����(21ֻ)����ó����(11ֻ)���г�����(10ֻ)��ɽ������(10ֻ)���������(9ֻ)�ȡ�

���������³����������Ʒ11ֻ��������ó���еĻ�������ϵ��ռ9ֻ����ֹ��2012��7��31�գ��������Ʒ�Ѿ�������92ֻ���������Ʒ���е���Ҫ����ƽ̨�У���ó����(58ֻ)���к�����(13ֻ)����������(10ֻ)������Ͷ�ʹ����ж������Ʒ31ֻ���Ƿ��ж������Ʒ����Ͷ�ʹ��ʡ�

����������Դ��˽ļ��������������

����2012��7������˽ļ��Ʒ���о������£�

| ��� | ��Ʒ��� | ��Ʒ���� | ����ʱ�� | Ͷ�ʹ��� | ������ |

| 1 |

��ó���� �� ���㸻������ 3 �ڣ� |

�ṹ�� | 2012-07-02 | ����Ͷ�� | ��� |

| 2 |

�������� ���� ʱ�� �� ���� ��1 �ţ�������ǿ�� |

�ṹ�� | 2012-07-03 | ||

| 3 |

������� �� ��ţ�Ƚ����� |

�ǽṹ�� | 2012-07-03 | ��ţ�ʲ� | �Ž��� |

| 4 |

��ó���� �� ���� 16 �ţ�����֤ȯ 1 �ţ� |

�ṹ�� | 2012-07-03 | ||

| 5 |

������� �� ���ɽ��� |

�ṹ�� | 2012-07-03 | ��ɭͶ�� | ���� |

| 6 |

�������� �� ����Ƹ� |

�ṹ�� | 2012-07-04 | ||

| 7 |

�������� �� �������Բ���һ�� |

�ǽṹ�� | 2012-07-06 | �����ʲ� | ������(��) |

| 8 |

���Ź��� �� ��ʨ 98 �� |

�ǽṹ�� | 2012-07-06 | ||

| 9 |

��ó���� �� ���� 18 �ţ��������� 10 �ţ� |

�ṹ�� | 2012-07-06 | �������� | |

| 10 |

������� �� �������� |

�ṹ�� | 2012-07-06 | ��ɭͶ�� | ���� |

| 11 |

���� �� ����һ�� |

�ǽṹ�� | 2012-07-09 | ����Ƹ� | |

| 12 |

ɽ������ �� ������ӯ 5 �� |

�ǽṹ�� | 2012-07-09 | ����֤ȯ | |

| 13 |

�������� �� �½��� 1 �� |

�ǽṹ�� | 2012-07-10 | ||

| 14 |

�������� �� ����ѷ��ḻ���� |

�ǽṹ�� | 2012-07-11 | ����ѷ� | |

| 15 |

���� �� �������� 8 �� |

�ṹ�� | 2012-07-11 | �������� | |

| 16 |

�������� �� �й������� ( ��ʮ���� ) |

�ṹ�� | 2012-07-11 | �������� | |

| 17 |

�������� �� �����º�һ�� |

�ṹ�� | 2012-07-12 | ||

| 18 |

�������� �� ���� |

�ǽṹ�� | 2012-07-12 | ||

| 19 |

������� �� �����Ƚ� 8 �� |

�ṹ�� | 2012-07-12 | ����֤ȯ | |

| 20 |

���� �� �������� 1 �� |

�ǽṹ�� | 2012-07-12 | ||

| 21 |

���� �� �������� 2 �� |

�ǽṹ�� | 2012-07-12 | ||

| 22 |

���� �� �������� 3 �� |

�ǽṹ�� | 2012-07-12 | ||

| 23 |

���� �� �������� 4 �� |

�ǽṹ�� | 2012-07-12 | ||

| 24 |

���� �� �������� 5 �� |

�ǽṹ�� | 2012-07-12 | ||

| 25 |

���� �� �������� 6 �� |

�ǽṹ�� | 2012-07-12 | ||

| 26 |

���� �� �������� 7 �� |

�ǽṹ�� | 2012-07-12 | ||

| 27 |

���� �� �������� 8 �� |

�ǽṹ�� | 2012-07-12 | ||

| 28 |

���� �� �������� 9 �� |

�ǽṹ�� | 2012-07-12 | ||

| 29 |

�������� �� ��Ӯ���� 1 �� |

�ṹ�� | 2012-07-12 | ||

| 30 |

�������� �� ��� 1 �� |

�ǽṹ�� | 2012-07-13 | �������� | |

| 31 |

ƽ���Ƹ� �� ����۽� 5 �� |

�ṹ�� | 2012-07-13 | ||

| 32 |

��ó���� �� �㸻 127 �ţ����� 1 �ڣ� |

�ṹ�� | 2012-07-13 | ||

| 33 |

������� �� ���� 2 �� |

�ṹ�� | 2012-07-13 | ����Ͷ�� | ��� |

| 34 |

�к����� �� �۷� (1)- �ֽ�֮�� 51 �ţ� 2 �� |

�ṹ�� | 2012-07-13 | ||

| 35 |

�к����� �� �ֽ�֮�� 110 �� |

�ṹ�� | 2012-07-13 | ||

| 36 |

�к����� �� �ֽ�֮�� 17 �� 2 �� |

�ṹ�� | 2012-07-13 | ||

| 37 |

�������� �� ���ŲƸ� |

�ṹ�� | 2012-07-13 | ��������Ͷ�� | |

| 38 |

�������� �� �Ȼ� 2 �� |

�ǽṹ�� | 2012-07-16 | ||

| 39 |

��ó���� �� ��ŵ���ջ��� 4 �� |

�ǽṹ�� | 2012-07-16 | ��ŵͶ�� | �Ə| |

| 40 |

�������� �� ����Ͷ�ʴ��ڽ��� |

�ǽṹ�� | 2012-07-16 | ����Ͷ�� | �¼��� |

| 41 |

�к����� �� ���ɷ� |

�ṹ�� | 2012-07-16 | ||

| 42 |

�������� �� �����趦һ�� |

�ṹ�� | 2012-07-16 | �����趦�ʲ� | |

| 43 |

ɽ������ �� ������ӯ 9 �� |

�ṹ�� | 2012-07-17 | ����֤ȯ | |

| 44 |

��ó���� �� ��ŵ 10 �ڣ��㸻 132 �ţ� |

�ṹ�� | 2012-07-17 | ��ŵͶ�� | �Ə| |

| 45 |

��ҵ���� �� ���� 3 �ڣ����죩 |

�ǽṹ�� | 2012-07-17 | ||

| 46 |

�������� �� ���� 1 �� |

�ǽṹ�� | 2012-07-18 | ||

| 47 |

�������� �� �������� 11 �� |

�ṹ�� | 2012-07-19 | ||

| 48 |

���� �� ��� ALPHA ���� F �� |

�ǽṹ�� | 2012-07-20 | ����ʲ� | �α�ɽ |

| 49 |

�������� �� ��Ӯ��� 1 �� |

�ṹ�� | 2012-07-20 | ||

| 50 |

�������� �� �ڻ���ѡ 1 �� |

TOT | 2012-07-23 | ||

| 51 |

ɽ������ �� ֪Դ 3 �� |

�ṹ�� | 2012-07-24 | ||

| 52 |

����� �� ��������(��)���� 1 �� |

�ṹ�� | 2012-07-24 | ||

| 53 |

�������� �� �ڸ� 1201 |

�ǽṹ�� | 2012-07-26 | ||

| 54 |

�������� �� ����Ͷ�� 214 �� |

�ǽṹ�� | 2012-07-27 | ��ҵ | ���㽡 |

| 55 |

ɽ������ �� ������ӯ 8 �� |

�ǽṹ�� | 2012-07-27 | ����֤ȯ | |

| 56 |

������� �� ���� 08B1 |

�ǽṹ�� | 2012-07-27 | ||

| 57 |

��ó���� �� ���۸��� �� �ڣ� |

�ǽṹ�� | 2012-07-27 | ||

| 58 |

��ó���� �� ��ŵ 11 �ڣ��㸻 134 �ţ� |

�ṹ�� | 2012-07-30 | ��ŵͶ�� | �Ə| |

| 59 |

�������� �� � 2 �� |

�ǽṹ�� | 2012-07-30 | �Ͷ�� | |

| 60 |

��ҵ���� �� ����Ƹ���������һ�ڣ� |

�ǽṹ�� | 2012-07-31 | ������ | ���� |

����2. ��Ʒ����

����2012��7�¹������Ʒ22ֻ������17ֻ�������㣬5ֻ��ǰ���㡣��������IJ�Ʒ�У���3ֻ�ṹ����Ʒ��2ֻ�ǽṹ����Ʒ�����У��г����С���������6��Ϊծȯ���Ʒ���պ����������꣬����ʱ��ֵΪ1.0485��

| ��� | ��Ʒ��� | ��Ʒ���� | Ͷ�˼�� | ������ | �������� | ����ʱ�� | ���̷�ʽ |

| 1 |

������� �� ���Ż��� 10-2 �� |

�ǽṹ�� | ������� | ������ | 2010-10-13 | 2012-07-03 | �������� |

| 2 |

������� �� ˼������ |

�ṹ�� | ˼��Ͷ�� | ���� | 2011-07-04 | 2012-07-04 | �������� |

| 3 |

�������� �� ���� 2 �� |

�ṹ�� | ����Ͷ�� | 2011-07-06 | 2012-07-05 | �������� | |

| 4 |

����� �� �������� 6 �� |

�ṹ�� | ������ | 2012-01-18 | 2012-07-06 | ��ǰ���� | |

| 5 |

ɽ������ �� ʤ�㾫ѡ 1 �ڣ�ͬʢ 1 �ţ� |

�ǽṹ�� | ʤ��Ͷ�� | 2011-07-19 | 2012-07-09 | ��ǰ���� | |

| 6 |

������� �� ���Ż��� 10-4 �� |

�ǽṹ�� | 2011-01-22 | 2012-07-11 | �������� | ||

| 7 |

��ҵ���� �� �Ƹ������� 2 �ڣ� |

�ṹ�� | �����ʲ� | 2011-07-12 | 2012-07-12 | �������� | |

| 8 |

������� �� ���ų��� 10-9 �� |

TOT | ������� | ����� | 2010-10-11 | 2012-07-12 | �������� |

| 9 |

������� �� ���ų��� 10-8 �� |

TOT | ������� | ����� | 2010-10-11 | 2012-07-12 | �������� |

| 10 |

������� �� ���ų��� 10-7 �� |

TOT | ������� | ����� | 2010-10-17 | 2012-07-12 | �������� |

| 11 |

��ó���� �� ���붨�� 10 �� |

�ǽṹ�� | ����Ͷ�� | ���� | 2011-04-14 | 2012-07-16 | �������� |

| 12 |

ɽ������ �� �����ʮһ�� 11022 �� |

�ṹ�� | 2011-11-22 | 2012-07-16 | ��ǰ���� | ||

| 13 |

������� �� ���ų��� 10-13 �� |

TOT | 2011-01-20 | 2012-07-20 | �������� | ||

| 14 |

������� �� ���ų��� 10-15 �� |

TOT | 2011-01-20 | 2012-07-20 | �������� | ||

| 15 |

������� �� ���ų��� 10-14 �� |

TOT | 2011-01-20 | 2012-07-20 | �������� | ||

| 16 |

��ҵ���� �� ����һ�� |

�ṹ�� | 2011-02-18 | 2012-07-21 | ��ǰ���� | ||

| 17 |

������� �� ��˳֤ȯ |

�ṹ�� | 2011-07-26 | 2012-07-24 | �������� | ||

| 18 |

���ŲƸ� �� ��ֵ���� 1101 |

�ṹ�� | 2011-07-26 | 2012-07-26 | �������� | ||

| 19 |

��ó���� �� ���붨�� 11 �� |

�ǽṹ�� | ����Ͷ�� | ���� | 2011-04-26 | 2012-07-26 | �������� |

| 20 |

�������� �� ֤���ţ�� 4 �ţ� |

�ǽṹ�� | ��ʯͶ�� | �̿��� | 2012-01-18 | 2012-07-27 | ��ǰ���� |

| 21 |

���� �� ��ԣ 20 ���������� |

�ǽṹ�� | �������� | �ޱ� | 2010-07-28 | 2012-07-27 | �������� |

| 22 |

��ó���� �� ���붨�� 15 �� |

�ǽṹ�� | ����Ͷ�� | ���� | 2011-04-28 | 2012-07-30 | �������� |

����������Դ��˽ļ��������������

����3. ��Ʒļ��

����Ŀǰ��13ֻ��Ʒ�Դ���ļ���ڣ�������3ֻ��Ʒ��5�¿�ʼļ����1ֻ��Ʒ��4�¿�ʼļ������δ�����IJ�Ʒ�У���һֻΪ�������Ʒ��

| ��� | ��Ʒ��� | ��Ʒ���� | Ͷ�ʹ��� | ������ | ļ��ʱ�� | ���й�˾ |

| 1 |

�������� �� ����Ͷ�� 214 �� |

�ǽṹ�� | ��ҵ | ���㽡 | 2012-5-3 �� 2012-7-5 | �������� |

| 2 |

�������� �� ����Ҽ������ |

�ǽṹ�� | �����ɳ� | 2012-6-11 �� 2012-7-11 | �������� | |

| 3 |

�������� �� Ħͨһ�� |

�ǽṹ�� | 2012-6-27 �� 2012-7-27 | �������� | ||

| 4 |

�������� �� ����Ͷ�� 219 �� |

�ṹ�� | 2012-7-9 �� 2012-8-9 | �������� | ||

| 5 |

�������� �� ����Ͷ�� 225 �� |

�ṹ�� | 2012-7-30 �� 2012-8-30 | �������� | ||

| 6 |

�������� �� �Ƚ� 14 �� |

�ṹ�� | 2012-7-31 �� 2012-8-31 | �������� | ||

| 7 |

���ڽ�ĵ�� �� ��Ǭ��� |

�ṹ�� | 2012-5-2 �� 2012-8-15 | �������� | ||

| 8 |

���ڽ�ĵ�� �� �����Ƚ� |

�ǽṹ�� | �����ʲ� | �˽� | 2012-6-28 �� 2012-8-31 | �������� |

| 9 |

�¹�Ͷ �� ʢ�� 4 �� |

�ǽṹ�� | ������ | 2012-7-2 �� 2012-8-2 | �¹�Ͷ | |

| 10 |

��ҵ���� �� �Ѻ� 1 �� |

�ǽṹ�� | �Ѻ�Ͷ�� | �ռκ� | 2012-7-13 �� 2012-8-13 | ��ҵ���� |

| 11 |

��ҵ���� �� ����֤ȯ |

�ǽṹ�� | ����֤ȯ | 2012-8-2 �� 2012-9-2 | ��ҵ���� | |

| 12 |

�������� �� �о� 3 �� |

�ṹ�� | 2012-4-17 �� 2012-7-6 | �������� | ||

| 13 |

�������� �� ��Ͷ 1 �� |

�ǽṹ�� | 2012-5-1 �� 2012-7-20 | �������� |

����������Դ��˽ļ��������������

�������IJ��� �й������������ҵ������

�����

�������Ķ�����й�����Գ������ָ���д�½������Ͷ�ʹ����Ŷ��ں���(��Ҫ����ۣ��¼����Լ������ȵ�)ע�������ĶԳ�����Ʒ����Щ��Ʒ��Ͷ�ʷ�Χ���������������ȫ���г���Ͷ�ʱ�ij���Ʊ�⣬�����漰��������Ʒ�����ȡ�

�������������¹�����6�·ݾ�ֵ��20ֻ�й�����Գ����Ϊ���������й�����Գ��������������з�����

�������·ݣ�������Ҫ��ָ�����������ϵ����ƣ�����˹����˹��ˡ��վ�ָ�������dz���4%������ָ����������4.36%������Զ���ڹ��ڵĻ���300ָ����

�������Ѿ�����6�·ݾ�ֵ��20ֻ�й�����Գ������˵�����±������ƽ�ȣ�ƽ��������Ϊ -0.59%���ź�ȫ�������ԽϺã�������Ϊ3.13%������Ҳ�����ͬ�ڵĺ���ָ�����������������ɱ��±���������������Ϊ -4.52%��

���������������������������α�����ã�ȡ��8.10%�������ʣ�����ͬ�ڵĺ���ָ��������Գ����ƽ�����档����������������֮����Ȼѡ������й��ɳ�������֮�ļ�ֵͶ�ʱ��ֽϺã�ȡ����λ���������棬��Щ��Ʒ��Ͷ�ʷ���о��Ŷ�ֵ�ù�ע��

������1���й�����Գ����6���������

| ��� | ���� ���� | ���� ʱ�� | Ͷ�� ���� | ���� ���� | ��Ʒ��ֵ | 1 ���� ������ | 3 ���� ������ | �������� ������ | �������� ������ |

| ����ָ�� | N/A | N/A | N/A | 19441.46 | 4.36% | -5.42% | 5.46% | ||

| 1 | �ź�ȫ�� | 2011-02-28 | ����� | ��ΰ�� | 127.48 | 3.13% | 1.91% | 8.75% | 27.48% |

| 2 | ����֮����Ȼѡ�� | 2009-03-18 | ����֮�� | �Ե��� | 121.30 | 1.94% | -0.95% | 16.27% | 21.30% |

| 3 | ������� | 2006-03-01 | ����Ͷ�� | ������ | 112.01 | 1.74% | -3.48% | 6.12% | 85.04% |

| 4 | ����ɳ� | 2005-05-17 | ����Ͷ�� | ������ | 281.60 | 1.43% | -3.31% | 6.62% | 181.60% |

| 5 | �����й���ֵ | 2008-07-28 | �����ʱ� | 154.28 | 1.02% | -0.92% | 6.18% | 54.28% | |

| 6 | ��ӥ���� | 2006-12-01 | ��ӥ�ʲ� | Ӧ���� | 1.71 | 0.85% | -3.69% | 5.21% | 70.75% |

| 7 | ��ǻ��� | 2007-10-01 | ��ǻ��� | �ų��� | 1.78 | 0.59% | -6.75% | 3.67% | 77.69% |

| 8 | ���� | 2009-07-10 | ���� | �Ž� | 133.07 | 0.40% | 8.10% | -0.92% | 33.07% |

| 9 | �ɼ�˼����Ԫ��ֵ���� | 2012-03-12 | �ɼ�˼�� | ����� | 90.58 | -0.14% | -9.30% | -9.42% | |

| 10 | ����֮�ļ�ֵͶ�� | 2003-01-16 | ����֮�� | �Ե��� | 124.01 | -0.20% | -4.08% | 11.63% | 599.17% |

| 11 | �����й����� | 2011-09-21 | �����ʲ� | ³���� | 111.08 | -0.32% | -5.77% | -0.92% | 11.08% |

| 12 | ���������й��ɳ� | 2006-01-11 | �����ʲ� | ������ | 345.63 | -0.56% | 0.73% | -7.52% | 245.63% |

| ����Գ����ƽ�� | N/A | N/A | N/A | N/A | -0.59% | -3.86% | 3.43% | 75.32% | |

| 13 | ����й��ɳ� | 2007-07-02 | ���Ͷ�� | ������ | 164.65 | -0.85% | -5.30% | 13.23% | 64.65% |

| 14 | Ӣ�����Իر� | 2011-05-03 | ����ΰ | �ƹ�Ӣ | 87.51 | -1.53% | -5.14% | 8.79% | -12.49% |

| 15 | ��Ԫ����� | 2008-07-25 | ��Ԫ�ʲ� | �̳� | 118.62 | -1.91% | -2.80% | 9.55% | 18.62% |

| 16 | ��ţ L.H. | 2007-09-01 | �����ʲ� | ����ΰ | 80.23 | -2.02% | -6.63% | -3.79% | -19.77% |

| 17 | ��ʯ��ֵ���� | 2009-06-09 | ��ʯͶ�� | ��� | 72.41 | -3.20% | -9.66% | -1.92% | -27.59% |

| 18 | ��ˮȪ�й����� | 2007-09-10 | ��ˮȪ | �Ծ� | 172.54 | -3.73% | 2.98% | -0.07% | 72.54% |

| 19 | ��ʯ�й����� | 2010-08-03 | ��ʯ�ʲ� | �Ѹ�ʤ | 82.64 | -3.97% | -10.65% | -3.58% | -17.36% |

| 20 | �������������� | 2008-08-06 | �������壨��ۣ� | ������ | 130.12 | -4.52% | -12.55% | -8.61% | 30.12% |

����������Դ��˽ļ�������������ģ�����2012-06-30

�������岿�֣��ڻ�˽ļҵ����¼

| ��� | ��Ʒ��� | Ͷ�ʹ��� | ����ʱ�� | ������ | ��ֵ���� | ��λ��ֵ | ���������� | �ۼ������� |

| 1 | ������� | ����Ͷ�� | 2010-09-08 | ��ΰ | 2012-07-31 | 6.7512 | 132.44% | 575.12% |

| 2 | �۲Ŷ�Ʒ�ֳ���ʵ�� | �۲����� | 2012-05-03 | ��ΰ | 2012-08-03 | 1.2349 | 23.71% | 32.20% |

| 3 | ʵ��Ͷ�����ϻ� | ʵ��һ�Ź����� | 2012-01-01 | ���� | 2012-08-03 | 0.9756 | 19.39% | -8.20% |

| 4 | ��� 1 �� | ������� | 2012-07-06 | ������ | 2012-08-03 | 0.9667 | 13.28% | 13.28% |

| 5 | ������ | ����Ͷ�� | 2012-07-19 | ������ | 2012-08-03 | 0.8664 | 10.23% | 10.23% |

| 6 | ��ȴͶ�ʽ���һ�� | ��ȴͶ�� | 2011-01-18 | ���纭 | 2012-08-03 | 0.9813 | 10.21% | -9.81% |

| 7 | ��ȴͶ���������ư��� | ��ȴͶ�� | 2011-05-04 | ���纭 | 2012-08-03 | 1.0379 | 9.73% | -3.93% |

| 8 | ��ȴͶ��δ���ɳ� | ��ȴͶ�� | 2011-09-01 | ���纭 | 2012-08-03 | 1.9316 | 9.57% | 78.84% |

| 9 | �ϲ��Ƚ� | ��Ӯ���� | 2008-01-07 | ������ | 2012-08-03 | 4.464 | 7.84% | 343.56% |

| 10 | ���� MOST һ�� | ����Ͷ�� | 2012-04-24 | ���� | 2012-08-03 | 1.1419 | 5.74% | 17.16% |

| 11 | �趦���� 1 �� | �趦�ʱ� | 2011-11-01 | ��ΰ�� | 2012-08-03 | 1.0747 | 5.53% | 7.09% |

| 12 | ����ڻ��Ƚ�һ�� | ����ڻ� | 2011-08-29 | ������ | 2012-08-03 | 2.0742 | 5.50% | 107.50% |

| 13 | �趦���� 2 �� | �趦�ʱ� | 2011-08-01 | ��ɽ | 2012-08-03 | 1.2754 | 5.08% | 26.35% |

| 14 | һ�ɶԳ���� | һ�ɹ����� | 2011-07-01 | ����� | 2012-08-03 | 0.9905 | 4.04% | 0.54% |

| 15 | �����ڻ����� | �۲�Ͷ�� | 2011-08-01 | ���� | 2012-08-03 | 0.9875 | 3.55% | -0.71% |

| 16 | �⸣ 2 �� | �⸣Ͷ�� | 2011-08-01 | Ҷ�� | 2012-08-03 | 0.606 | 2.52% | -32.56% |

| 17 | �챦���� | �챦�ڻ� | 2011-01-01 | �ż̴� | 2012-08-03 | 1.343 | 1.90% | 36.39% |

| 18 | ������ָ | ����Ͷ�� | 2011-12-29 | ���� | 2012-08-03 | 1.4829 | 1.58% | -19.99% |

| 19 | �趦���� 1 �� | �趦�ʱ� | 2012-07-02 | ��ΰ�� | 2012-08-03 | 1.0068 | 0.56% | 0.56% |

| 20 | �������� | ������ | 2011-08-31 | ���컪 | 2012-07-06 | 1.2111 | -0.42% | 21.11% |

| 21 | �ն���һ�� | 2012-06-15 | 2012-08-03 | 0.9966 | -0.44% | 1.46% | ||

| 22 | ����һ�� | 2012-06-01 | 2012-08-03 | 0.9506 | -2.71% | -4.87% | ||

| 23 | �������� | ������ | 2012-07-06 | ���컪 | 2012-08-03 | 0.959 | -4.81% | -4.81% |

| 24 | �ݷ��ָһ�� | �ݷ�Ͷ�ʹ����� | 2012-03-01 | �ŷ� | 2012-08-03 | 0.8382 | -6.01% | -15.28% |

| 25 | ��ҵһ�� | ��ҵ�ڻ� | 2011-05-25 | ����� | 2012-08-03 | 0.2098 | -6.07% | -77.11% |

| 26 | ���� 1 �� | 2012-07-23 | 2012-08-03 | 0.9053 | -6.09% | -6.09% | ||

| 27 | ������� | 2012-06-01 | 2012-08-03 | 0.9884 | -7.42% | 1.46% | ||

| 28 | ���ھ��� | 2011-01-17 | 2012-08-03 | 0.9564 | -16.89% | -17.13% | ||

| 29 | �ڻ�С�� | 2011-11-15 | 2012-08-03 | 0.744 | -20.17% | -28.00% |

������������2012-8-3

������Դ��˽ļ��������������

|

|

|

|

- �����š� ���ɱ���������

- ����Ԥ��������������

- ���ֻ��� ͬ��ͬ�յ�����

- ����ؿ� ʱ�е�����ǩ��

- ���ؿ��� ������ϲ��ף��

- �˿������˵���ܰף��

- �����֡� ��������ͬ����

- ������������������Χ

- ������ ��������DZ����

- ���챳���ɴ��䡾�����Ρ�

- ��ͼ�塿 �����崿����Ů

- ������������ ��Ʒ����

- �����͡� ��Ů�˵����˵�

- ����ѹ����Ժ��˵������

- ����Ϸ�� ����Ϸ����

- iphone����������Ϸ����