中诚信托事件带出潜规则:优先结构成虚设

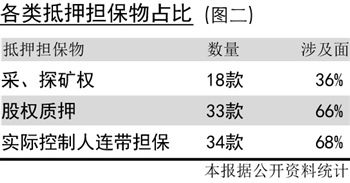

抵押担保物品占比

抵押担保物品占比

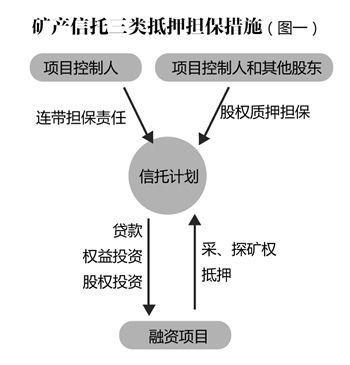

矿产信托三类抵押担保措施

矿产信托三类抵押担保措施

本报理财数据分析员 刘振盛 上海报道

中诚信托的30亿矿产信托事件引发了市场对这类信托产品究竟存在多大风险的热议。抵押物、风控措施――这两条投资者保护的防线,是否固若金汤,真正降低了潜在风险?

这期的每周报告中,本报抽取了近半年来发行的50款矿产能源信托产品作为样本分析,结果发现其中高达68%的产品都依赖融资方大股东或实际控制人承诺提供的连带担保责任。

66%股权质押幻影

本报通过数据分析发现,在一款矿产信托的抵、质押物中,一般存在三类基本要素:首先是将采(探)矿权抵押担保;其次实际控制人将项目公司的股权进行质押;最后则是实际控制人提供连带担保责任。(见图1)

统计样本中,有18款产品运用采矿、探矿权抵押担保,涉及面为36%。采、探矿权抵押是指采、探矿权人以其拥有的权利,在不转移占有的前提下,向债权人提供担保的行为。

总的来说,这类抵押物需要关注三个风险点,一是采、探矿权面临被吊销的风险,原因包括发生安全事故、矿权证自身存在法律瑕疵等;二是矿权的价值评估难以准确计量;三是矿业流转市场不健全,导致矿权的变现困难。

在本报统计的产品中,采矿权评估值绝对数最高的是能东煤矿采矿权收益权集合资金信托计划,其中能东煤矿采矿权证抵押给华融信托,采矿权评估价值为21.15亿元。但是华融信托对该款产品信息披露极少,难以详细分析评估值是否合理。

市场聚焦的中诚信托诚至金开1号信托,问题根源在于振富集团及其关联公司在第二季度新增三笔诉讼案件,这些案件都是因账外民间融资所引发。公开报道称,是因为融资方的实际控制人大量借入高利贷。

本报统计也发现,在众多产品中融资方的大股东、实际控制人在抵押措施中,地位举足轻重。33款产品使用股权质押进行担保,涉及面66%。股权质押主要分为两类,一是用融资项目公司的股权进行质押;二是项目大股东或实质控制人用其它关联公司的股权进行质押。

山西晋商律师事物所合伙人张青政表示,多重抵押措施,从形式看很必要,但在实际尽调中,要弄明白前后两项担保措施的实质意义是否一样,例如融资方手里最值钱的就是采矿权,那么股权质押和采矿权抵押的意义几乎相同;另外股权担保也要弄清楚被用来担保的股权是否早已被质押出去。

比如,华融信托的和谐煤矿信托贷款集合资金信托计划(二期)的资金用于向府谷县和谐煤矿有限公司(下称“和谐煤矿”)发放贷款。在风控措施中,首先和谐煤矿所有股东以其持有的和谐煤矿100%股权作质押担保,股权评估价值约为10.64亿元,本金质押率37.59%;但在该产品采矿权抵押的“二重担保”中,采矿权评估价值为10.51亿元。

最后,有34款产品的大股东或实际控制人还承诺提供连带担保责任,占比高达68%,意味着将近7成产品都使用这种抵押担保措施。(如图2)

比如,五矿信托发行的民生能源神府1号基金福庆煤矿股权收益权信托就要求实际控制人高菲及尚丽(高菲夫人)提供无限连带责任保证担保。上海一位信托销售人士建议,尽管如此,投资者仍应要求信托公司披露更多关于实际控制人的经营实力和现金流的状况。

在本报获得的某煤矿信托贷款推介资金中共包括背景材料、信托计划说明书、合同三份,这款产品的抵押措施有两项:煤矿以其持有的煤矿采矿权作为抵押担保;实际控制人提供连带责任保证。

在所有的材料中,对于实际控制人的状况介绍仅限于其除了这一煤矿外,还在当地拥有其他3家煤矿。但这3家煤矿的详细经营情况及实际控制人是否有能力兜底,均无明确介绍。

张青政表示,实质控制人承担连带责任担保是必要的法律手续,但不少大股东、实际控制人的核心资产就是需要融资的矿产,所以要关注其资信、现金流的状况。

优先结构成虚设

50款矿产能源信托中,有4款产品还使用了优先劣后结构设计,涉及中融和中诚信托两家公司,分布主要在贷款和股权投资两个领域。

投资者或许会认为:既然有人愿意“垫底”,产品风险会因此更小。但是实际上还要考察优先与劣后的比例而定。

银率网显示,包括唐源1号煤炭产业结构化信托产品、大石圈煤矿信托贷款结构化信托、隆晟1号结构化集合资金信托计划等都属于结构化产品,由次级资金向优先资金提供“安全垫”。基本都设置为:优先级资金与次级资金之比不得高于9:1。

譬如大石圈煤矿信托贷款结构化信托是向大石圈煤矿公司提供首笔信托贷款,贷款用途为矿山建设,其中优先级2.16亿,次级0.24亿,比例是9:1。

上述提到的信托类定向集合式股权基金的优先劣后比例也是9:1。本报之前曾报道,引起风波的中诚信托诚至金开1号集合信托计划的优先:劣后比例竟然高达100:1。

一般来说,证券类信托产品优先与次级的比例不能超过3:1。本报曾统计,艺术品信托的结构比例也在3:1至5:1之间。很显然,矿产信托的9:1设置仅能给投资者提供心理安慰,实际上作用并不大。

事实上,投资者选择矿产信托多半是冲着较高预期收益,毕竟平均10.19%的预期年化收益率还是颇有吸引力的。如果想在严格控制风险的前提下追求较高收益,有一类产品或许可以考虑。

在众多抵押担保措施中,设置最简单并且风险最容易辨认控制的产品,莫过于融资方使用上市或未上市公司股权质押,后者多为银行等金融机构股权。在统计的产品中一共有6款属于这种类型,占比达12%。这两类抵押物最明显的特点是流动性好和价值评估透明。

就如以往报告中分析的上市公司股权质押信托一样,投资者除了要盯着股价的波动外,还应密切注意预警线和平仓线的设置。

譬如,陕国投发行的腾达建设股权收益权投资集合资金信托计划,资金用于腾达建设集团青海木里露天煤田项目的开发经营,质押物就是腾达建设(600512.SH)的1567.65万股流通股,质押价1.28元/股,预警线是2.24元,补仓线是2.02元。截至7月6日,腾达建设的收盘价是2.99元/股,距离预警线还有25.08%的空间。

|

|

|

|