新浪财经 > 私募 > 海通证券基金研究中心专栏 > 正文

海通私募基金指数简介

来源:海通证券

私募基金专题报告

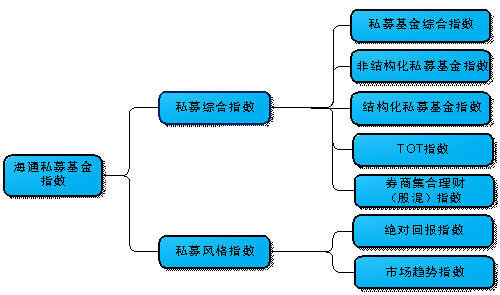

――更全、更快、更准的基金指数 海通私募基金指数是以作为私募基金业绩基准为编制目标,用于刻画私募行业各类产品业绩表现的指数体系。指数总体分为私募综合指数与私募风格指数两类,私募综合指数包括私募基金综合指数、非结构化私募基金指数、结构化私募基金指数、TOT指数与券商集合理财(股混)指数,私募风格指数包含绝对回报指数与市场趋势指数两种。

海通私募基金指数以基金公布净值为基础,辅助以数量化方法计算私募基金非净值公布日的净值,由此编制私募基金指数,兼顾指数的全面性和准确性。私募基金通常每周或者每月公布一次净值,并且净值公布日也不尽相同。若简单选择一月中哪一天统计私募基金净值计算指数都会出现无法统计到所有私募基金净值的情况,从而导致指数无法代表整个行业的真实收益水平。而我们通过数量化方法,利用基金净值与市场指数之间的关系模拟计算我们所需的非净值公布日的基金净值。在原有净值数据基础上补充这部分私募基金的净值后编制指数,从而使得私募基金指数代表性大大加强。

指数每周公布1次,原则上当期指数值延迟5个交易日公布,即本周五公布上周五指数值。原因在于从信托或者券商发布净值公告,数据库再采集净值数据一般需要2到3个工作日的时间。我们留出5个工作日的时间保证当期指数已经采集到所有已公布的私募基金净值数据。如遇节假日等其它因素,我们将灵活调整指数计算和公布日期。

指数样本库基本涵盖市场上公开发布净值的所有私募基金,指数代表性强。海通私募基金指数样本库涵盖市场上几乎全部的阳光私募基金,同时也尽量纳入近年来新增的合伙制私募基金、信托合伙制私募基金等。同时由于不必考虑私募基金净值公布日问题,指数样本库范围广,指数可以代表国内私募基金的整体表现。

私募风格指数能为特点鲜明的私募提供业绩表现基准。私募风格指数包含绝对回报指数与市场趋势指数两种。绝对回报指数所选样本基金波动小,与市场趋势相关程度也较小,这一类的私募基金通常表现较为稳定,牛市上涨幅度不大但是熊市较为抗跌;市场趋势指数所选样本基金与市场相关程度高,波动也相对较大,这一类的私募基金熊市可能跌幅较大,但是牛市上涨潜力也较大。私募基金可以根据自身风格选择相应的风格指数进行业绩比较。

海通私募基金指数是以作为私募基金业绩基准为编制目标,使用量化模拟方法辅助编制的用于刻画私募行业各类产品业绩表现的指数体系。指数以私募基金公布真实净值为基础,辅助以数量化方法模拟计算非指数公布日公布净值私募基金的指数公布日净值,由此编制私募基金指数,兼顾指数的全面性和准确性。海通私募基金指数分为私募综合指数与私募风格指数两类,私募综合指数包括私募基金综合指数、非结构化私募基金指数、结构化私募基金指数、TOT指数与券商集合理财(股混)指数,私募风格指数包含绝对回报指数与市场趋势指数两种。

| 图1 海通私募基金指数体系 |

|

量化计算补充基金净值数据

不同于公募基金每日公布净值,私募基金一般每月一次或若干次公布净值,并且不同私募基金的净值公布的时点也有差别。净值公布频率不一,时间不一造成基金指数编制无法在某个时间点采集到所有产品净值。此前国内私募基金指数多与海外对冲基金指数相同,每月计算并公布一次指数,但实际上两者差别很大。国内私募基金净值主要是由信托公司计算并向外公布,各个信托公司乃至同一信托公司平台上的私募基金公布时间、频率都可能不一样;而海外对冲基金指数编制机构一般与对冲基金约定,采集每月最后一日对冲基金的净值数据或者由对冲基金主动上报净值数据,采集到所有的对冲基金净值之后即可计算当月指数。因此对于国内私募基金指数编制而言,无论选择一月中哪一天统计私募基金净值计算指数都会出现无法统计到所有私募基金净值的情况。如表1中我们的统计数据,目前多数私募基金选择周五公布净值,但是比例也仅为75%左右。因此最优情况下选择周五为时间节点计算私募指数,指数也会漏掉四分之一左右的私募基金表现,导致指数无法代表整个行业的真实收益水平。

图2 非结构化私募基金净值公布频率

| 表1 2011年12月每日非结构化私募基金净值公布比例 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 资料来源:海通证券基金研究中心

注:表1中统计样本为成立满6个月且净值公布规律的非结构化私募基金 |

为了使指数的样本库涵盖这部分非指数公布日公布净值的基金,海通私募基金指数通过数量化方法,利用基金净值与市场指数之间的关系模拟计算我们所需的非净值公布日的基金净值。在原有净值数据基础上补充这部分私募基金的净值后编制指数,从而使得私募基金指数代表性大大加强。

指数每周公布

海通私募基金指数每周公布1次,原则上当期指数值延迟5个交易日公布,即本周五公布上周五指数值。原因在于从信托或者券商发布净值公告,数据库再采集净值数据一般需要2到3个工作日的时间。我们留出5个工作日的时间保证当期指数已经采集到所有已公布的私募基金净值数据。如遇节假日等其它因素,我们将灵活调整指数计算和公布日期。

指数样本库涵盖范围广

海通私募基金指数样本库涵盖市场上几乎全部的阳光私募基金,也尽量纳入近年来新增的合伙制私募基金、信托合伙制私募基金等。同时由于不必考虑私募基金净值公布日问题,指数样本库范围广,指数可以代表国内私募基金的整体表现。

消除生存偏差

海通私募基金指数历史样本库中的私募基金净值数据不仅包括现在仍在运行的基金,也包含历史上所有存在过但目前已经终止的基金业绩(不包因含违法违规或不诚信经营而终止的基金)。这样在计算指数时就能够最大程度上的消除生存偏差(survivor bias),真实刻划私募行业多年来的运行情况,不会出现由于未囊括业绩差而终止的基金导致的指数优于真实运行状况的现象。

风格指数能更好的作为不同类型私募基金的业绩基准

在指数编制方案制定的过程中,通过调研我们了解到许多私募都不愿意用代表整个行业的私募基金综合指数作为业绩比较基准。原因在于私募基金都有自己特有风格,因此更加愿意跟同类型的私募基金相对比。对此,我们特别编制了绝对回报指数与市场趋势指数两种风格指数。绝对回报指数所选样本基金波动小,与市场趋势相关程度也较小,这一类的私募基金通常表现较为稳定,牛市上涨幅度不大但是熊市较为抗跌;市场趋势指数所选样本基金与市场相关程度高,波动也相对较大,这一类的私募基金熊市可能跌幅较大,但是牛市上涨潜力也较大。私募基金可以根据自身风格选择相应的风格指数进行业绩比较。

2. 指数编制方法

指数样本库选择

指数样本库包含权益类非结构化、结构化私募基金,TOT型私募基金以及股混型券商集合理财产品;

纳入样本库私募基金必须成立满六个月,并且有持续稳定的净值披露(每月至少公布净值一次),如果一只基金连续40日未公布净值则排除出指数计算;

产品一旦终止则剔除出指数计算。

指数编制方法

目前基金指数编制最为常见的方法为收益率的算术平均法。这种指数编制方法计算每个时间段所有基金的平均收益率作为指数在这个区间段的变化率,新一期的指数值为上一期指数值乘以这一期的指数变化率:

![]() (

(![]() 为第

为第![]() 期指数值,

期指数值,![]() 为第

为第![]() 期指数变化率)

期指数变化率)

采用这种编制方法的有中证基金指数(公募基金指数)以及一些海外对冲基金指数。采用这种编制方法的隐含意义在于每个时间段每只基金对于指数的变化贡献等权重,也就是说如果投资者要完全复制指数投资,必须在每个时间段的开始调整各只基金的投资比例至完全相等。以中证基金指数为例,每日开盘时都必须将资金平均分配给所有的基金,而如果是每月公布的对冲基金指数,则每月要调整一次。

我们认为,指数要一定程度上反映投资标的的属性。对于公募基金而言,因为每日可交易,因此中证基金指数的编制是有理可依的;对于每月开放的对冲基金而言,每个月对所投资对冲基金进行调整也是可行的,因此对冲基金指数编制也可采用这种方法。但就目前国内私募基金来看,开放申购赎回多为每月或每季度,而我们编制指数的目标在于要每周公布指数值,因此如果采用这种编制方法与实际情况相去甚远。

我们设计了如下私募基金指数计算方法:

当日指数=当日收盘基金净值总和/基期除数×1000

其中,

基期除数=指数初始日私募基金净值总和

计算中我们采用的是基金净值总和而非基金资产规模(即净值×份额),一方面是因为私募基金并不公布资产规模,另一方面即使能够获取基金规模,不同基金间规模的巨大差异也可能使得指数更多程度反映规模较大的基金表现情况,而忽略小型基金的表现。

同时,在指数计算过程中我们采用“除数修正法”对基期除数进行修正。当有新的私募基金纳入指数计算或者原有基金退出指数计算时,必须对基期除数进行修正以保证指数的连续性。修正公式为:

修正前基金净值之和/原基期除数=修正后基金净值之和/新基期除数

其中,修正后基金净值之和分为加入样本和调出样本,对于加入样本

修正后基金净值之和=修正前基金净值之和+加入基金净值

对于调出样本

修正后基金净值之和=修正前基金净值之和-调出基金净值

需要进行修正的情况包括:

新成立基金运行满六个月并且每月至少公布一次净值,纳入指数计算样本;

基金终止清算,退出指数计算样本;

基金净值超过40日未公布,退出指数计算样本;

基金净值出现不合理波动且原因不明,或基金管理人出现违法违规操作等现象,排除出指数计算。

我们使用的基金净值为复权后的净值,考虑红利再投资。实际上该指数是一类均价指数,反映投资者自基期起投资整体收益,即在没有基金样本调整的情况下,基期投资者根据每只基金净值购买单位份额,期末指数涨跌幅度代表投资总收益率。

指数的模拟辅助计算

为了能得到非指数公布日公布净值私募基金的指数公布日净值,我们采用主成分分析、等统计学方法,根据基金的历史净值数据计算这部分私募基金在指数公布日的净值。配合其它有真实净值数据的基金,我们即可根据上述指数编制方法计算指数。实际上在计算过程中确实会有少量基金无法通过回归方法计算净值,因此无法将这部分基金纳入指数计算。但是这类基金数量较少,大多数时间下不到2%,极少数极限情况下占比也仅只有5%,对指数的影响有限。

指数模拟计算误差测试

这里我们主要测试使用模拟方法计算基金净值会导致的误差。我们选取在2009年6月30日之前成立,每周公布净值,并且有2009年12月31日及2011年12月30日净值数据的107只非结构化私募基金作为测试样本,编制从2009年12月31日至2011年12月30日私募基金指数,基期指数为1000点。

图3 私募基金指数编制测试

图中,计算指数是指使用量化方法模拟计算所得107只基金的净值算出的指数,修正指数是指使用基金的真实公布净值计算得到的指数。计算指数误差不累积,即当期计算指数是在前一期修正指数值基础之上,利用模拟计算所得的当期基金净值计算得到。在两年的时间里,多数时间两者误差保持在正负1%范围内,极端值出现在2010年10月15日,误差-3.2%。按照样本基金2009年12月31日与2011年12月30日的净值,可以算得指数2011年12月30日真实值应为903.1892点,而我们编制的指数值当日为902.1133点,指数运行两年后误差不到0.1%。

3. 私募风格指数

在我们研究过程中发现,私募基金的业绩基本上没有延续性,但是基金风险特征却具有较强的延续性,这成为我们编制私募风格指数的基础。通过对基金与大盘(沪深300指数、中小板指数)相关系数、自身净值波动率两个指标,我们将所有基金进行排名。相关系数按从小到大排名前三分之一,并且波动率从小到大也排名前三分之一的基金,我们称之为绝对回报型基金;相关系数按从小到大排名后三分之一,并且波动率从小到大也排名后三分之一的基金,我们称之为市场趋势型基金。绝对回报型基金净值稳定程度高,不会出现大涨大跌,并且与大盘相关程度小;市场趋势型基金净值波动相对较大,较易受到大盘涨跌影响。这两类基金本质上并无好坏之分,绝对回报型基金风险较低,熊市表现优异但是通常在牛市之中上涨幅度不及市场趋势型基金;市场趋势型基金可能熊市下跌幅度大,但是牛市却能跟随大盘迅速上涨。

私募风格指数基金样本库只涵盖权益类非结构化产品,每季度结束时根据过去两年历史计算所有产品的波动率及与大盘相关系数,选择相应的基金进行指数样本库的调整,该样本库即作为下一季度该指数编制的基金样本。

4. 指数实际运行结果

私募综合指数

私募基金综合指数包含目前国内所有的私募基金,具体涵盖结构化、非结构化私募基金(信托或合伙制形式),TOT产品,股混型券商集合理财产品(不包含QDII产品)。指数基期为2006年12月29日,点数为1000点,2011年12月30日指数为1726.05点。

非结构化私募基金指数包含所有的非结构化(管理型)产品,以非结构化的信托类阳光私募基金为主,也包含部分能采集到有效净值数据的合伙制私募基金,同时排除债券型、货币型及TOT产品。指数基期为2006年12月29日,基期点数为1000点,2011年12月30日指数为1664.38点。

结构化私募基金指数包含所有的结构化产品,同样也排除了债券、货币型产品,指数基期为2007年12月28日,基期点数为1000点,2011年12月30日指数为974.61点。

TOT指数包含所有的信托或银行类TOT产品,指数基期为2009年12月31日,基期点数为1000点,2011年12月30日指数为896.58点。

券商集合理财(股混)指数包含所有的股票或者股混型产品,包含券商FOF,但不包括QDII、货币或债券型产品。指数基期为2006年12月29日,基期点数为1000点,2011年12月30日指数为1486.78点。

私募风格指数

私募风格指数以2009年12月31日为基期,基期点数为1000点。2011年12月30日绝对回报指数为962.70点,市场趋势指数为784.80点,同期沪深300指数下跌34.4%。

市场趋势指数希望能刻画出风险相对较小,净值稳定的一类基金表现,而市场趋势指数希望能刻画出与市场相关度高,净值波动较大的一类基金表现。从相对强弱比较可以看到,当市场下跌时,由于市场趋势指数对大盘更为敏感,跟随大盘下跌幅度较大,因此市场趋势指数对绝对回报指数的相对强弱线迅速下行;而当市场上涨时,绝对回报指数相对“钝化”,上涨幅度较小,而市场趋势指数随大盘大幅上涨,因此相对强弱线迅速上扬。

从相对强弱图来看,风格指数是有效的,即我们所挑选出的样本基金确实具备指数所要求的“绝对回报”或者“市场趋势”特征。并且我们采用的是“样本外”的方法,即用过去两年的历史业绩样本筛选结果来进行未来一个季度的指数编制,因此风格指数的有效性也间接说明了私募基金的风格是有延续性的,过去稳健的基金在未来一段时间内仍然稳健,过去激进的基金在未来一段时间也会保持激进。

我们要再度强调的是两类基金无好坏之分,只是在风格上有显著差异。两者指数点位上相差较大主要因为指数编制期(2010至2011年)A股市场整体是震荡下行趋势,稳健型基金表现必然优于激进型基金。可以预见如果牛市到来,市场趋势指数将会随大盘有更为快速的上涨,而绝对回报指数则可能上涨幅度较小。两年综合来看,两类风格指数均战胜了沪深300指数。

|

|

|

|