创新型策略私募基金11月报

融智・创新型策略私募基金月报2011年11月

融智・创新型策略私募基金月报主要针对国内非传统股票多头策略型私募基金,在策略上包括:股票策略(股票多头除外)、事件驱动、宏观策略、管理期货、相对价值套利;在组织形式上包括:有限合伙形式私募基金(包括有限合伙+信托形式私募基金)、信托形式私募基金、公募一对多专户产品、券商集合理财产品。

一、中国创新型策略私募基金策略分布

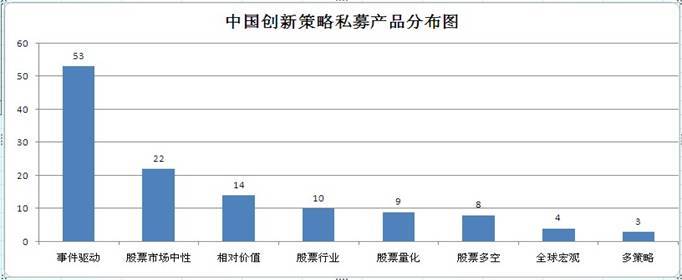

根据私募排排网数据统计,截止2011年11月,国内共有各类创新型策略私募基金产品123只,事件驱动(53只)、股票市场中性(22只)、相对价值套利(14只)三种策略是目前创新策略最为聚集的区域,而宏观策略(4只)和多策略(3只)产品相对较少。

作为创新策略私募基金中最常见的策略种类,事件驱动型策略产品共53只,而定向增发作为事件驱动的子策略,占52只,其中以数君投资为代表的主基金-联接基金模式,为定向增发策略产品贡献了主要力量,目前诸如国泰君安、东方证券等众多券商也在筹备发行定增集合理财产品准备分一杯羹。在弱势行情中,市场中性和相对价值套利这类低风险创新策略产品得到了投资者的广泛青睐,是目前最有代表性对冲型策略品种。由于信托产品暂不能投资股指期货的限制,股票市场中性产品的发行主体最初以券商和公募基金公司为主,今年以来以有限合伙形式参与股票市场中性策略的私募基金逐渐增加,其中民森投资旗下就管理了6只股票市场中性产品。最早纳入私募排排网创新型私募产品的是信合东方有限合伙,成立于2007年12月31日,随着资本市场的逐步放开,信合东方的投资策略也由最初的商品期货转为以股票相对价值投资为主的股票市场中性策略。

图1:中国创新策略私募基金策略分布图(截至2011年11月)

数据来源:私募排排网

二、创新型产品业绩分析

2011年11月,A股先扬后抑,沪深两市最终双双以暴跌收场,沪深300指数累计下跌173.79点,跌幅6.45%,而私募排排网统计的所有非结构私募基金产品11月平均下跌1.1%。创新型策略产品中,由于主基金-联接基金形式的定向增发系列各产品收益相同,本文仅以主基金作为业绩代表纳入业绩分析范围,另外由于部分其他产品业绩不披露,总体纳入统计的创新策略产品共42只(如表2)。

2011年11月创新型策略产品平均收益率-0.86%,整体表现略优于私募基金整体业绩,大幅跑赢沪深300指数。纵观所有策略,行业策略整体表现最好,除行业策略外,中性策略(股票市场中性、相对价值套利)本月表现明显优于其他4种方向性策略。

如表1所示,本文所统计的7种创新策略中,行业基金是11月唯一一个实现正收益的策略种类,平均收涨0.52%,从容医疗系列共6只产品,在本月创新产品收益前十中占据5席,从容医疗3期以2.48%的收益率位于所有创新产品第一名。除行业基金以来,其他6种策略虽下行幅度低于沪深300指数,但均未实现绝对收益。股票市场中性策略产品整体下跌0.19%,该策略收益区间位于±1之内,由于中性策略致力于控制非系统性风险并追求Alpha收益,因而其整体波动浮动较小,在下跌行情中能较好的保护好净值,参考10月的上涨行情,中性策略也未能如股票多空等多头策略一样享受市场上涨带来的收益。以股指期货套利和ETF套利为操作手段的相对价值套利策略表现仅次于股票市场中性策略,而就单个产品来说,ETF事件套利产品风险又高于ETF常规套利产品。全球宏观策略产品以全球宏观经济政治形势分析为基础,需找失衡漏洞,充分利用各投资工具先入性布局,该策略总体业绩波动性较大。股票量化和定向增发两种策略本月依旧垫底,其中股票量化策略产品业绩分化明显,如青骓量化一期、茂源1号等纯信托形式产品不能对冲风险,在本月下跌行情中明显不及对冲产品东方红・量化1号,后者本月仅微幅下跌0.02%。

表1.2011年10月各创新型策略平均月度收益率

| 策略种类 | 11月平均收益率 | 10月平均收益率 |

| 行业基金 | 0.52% | 0.50% |

| 股票市场中性 | -0.19% | 0.79% |

| 相对价值套利 | -0.59% | 0.61% |

| 全球宏观 | -1.79% | 3.53% |

| 股票多空 | -1.86% | 5.13% |

| 股票量化 | -2.61% | -0.91% |

| 定向增发 | -2.75% | 0.39% |

| 沪深300 | -6.45% | 4.41% |

数据来源:私募排排网

表2.创新型策略私募基金产品业绩表

| 序号 | 产品名称 | 产品类型 | 策略 | 投资顾问 | 成立日期 | 11月

收益率 |

| 1 | 华润信托・从容医疗3期 | 非结构化 | 行业基金 | 从容投资 | 2011-02-11 | 2.48% |

| 2 | 兴业信托・从容医疗5期 | 非结构化 | 行业基金 | 从容投资 | 2011-01-25 | 2.15% |

| 3 | 瀚鑫泰安・量化成长1期 | 有限合伙 | 全球宏观 | 瀚鑫泰安 | 2011-03-18 | 1.62% |

| 4 | 佳和恒生 | 有限合伙 | 相对价值 | 佳和恒生 | 2011-05-23 | 1.47% |

| 5 | 外贸信托・从容内需医疗 | 非结构化 | 行业基金 | 从容投资 | 2011-06-10 | 1.30% |

| 6 | 外贸信托・尊嘉ALPHA | 非结构化 | 股票市场中性 | 尊嘉资产 | 2011-04-21 | 0.98% |

| 7 | 外贸信托・从容医疗精选 | 非结构化 | 行业基金 | 从容投资 | 2011-03-15 | 0.90% |

| 8 | 国泰君安君享套利1号 | 券商集合理财 | 相对价值 | 国泰君安 | 2011-07-19 | 0.78% |

| 9 | 国泰君安君享套利3号 | 券商集合理财 | 相对价值 | 国泰君安 | 2011-08-17 | 0.59% |

| 10 | 创金金益求金 | 券商集合理财 | 股票市场中性 | 第一创业证券 | 2011-01-21 | 0.56% |

| 11 | 国泰君安君享套利2号 | 券商集合理财 | 相对价值 | 国泰君安 | 2011-07-27 | 0.49% |

| 12 | 国泰君安君享套利6号 | 券商集合理财 | 相对价值 | 国泰君安 | 2011-09-14 | 0.49% |

| 13 | 国泰君安君享套利5号 | 券商集合理财 | 相对价值 | 国泰君安 | 2011-08-29 | 0.40% |

| 14 | 天合财信一期 | 有限合伙 | 股票量化 | 天合财信 | 2011-08-22 | 0.38% |

| 15 | 兴业信托・朱雀17期 | 非结构化 | 行业基金 | 朱雀投资 | 2010-10-08 | 0.31% |

| 16 | 创金策略尊享 | 券商集合理财 | 股票市场中性 | 第一创业证券 | 2011-10-31 | 0.22% |

| 17 | 平安财富・朱雀丁远指数 | 非结构化 | 股票市场中性 | 朱雀投资 | 2011-04-15 | 0.18% |

| 18 | 国泰君安君享量化 | 券商集合理财 | 股票市场中性 | 国泰君安 | 2011-03-14 | 0.06% |

| 19 | 中信证券贵宾5号 | 券商集合理财 | 股票市场中性 | 中信证券 | 2011-07-18 | 0.05% |

| 20 | 华宝・从容医疗1期 | 非结构化 | 行业基金 | 从容投资 | 2010-06-30 | 0.03% |

| 21 | 北京信托・从容医疗2期 | 非结构化 | 行业基金 | 从容投资 | 2010-10-11 | 0.00% |

| 22 | 东方红-量化1号 | 券商集合理财 | 股票量化 | 东方证券 | 2011-10-18 | -0.02% |

| 23 | 东方红-新睿1号 | 券商集合理财 | 定向增发 | 东方证券 | 2011-09-05 | -0.14% |

| 24 | 兴业信托・朱雀18期 | 非结构化 | 行业基金 | 朱雀投资 | 2010-09-28 | -0.69% |

| 25 | 中信证券贵宾3号 | 券商集合理财 | 股票市场中性 | 中信证券 | 2011-04-15 | -0.74% |

| 26 | 中融信托・广晟量化优选一号 | 非结构化 | 股票多空 | 广晟财富 | 2011-08-15 | -0.79% |

| 27 | 外贸信托・民晟B号 | 非结构化 | 股票市场中性 | 民晟资产 | 2011-03-30 | -0.84% |

| 28 | 外贸信托・民晟A号 | 非结构化 | 股票市场中性 | 民晟资产 | 2011-03-30 | -0.85% |

| 29 | 外贸信托・民晟C号 | 非结构化 | 股票市场中性 | 民晟资产 | 2011-03-30 | -0.85% |

| 30 | 外贸信托・民晟G号 | 结构化 | 股票市场中性 | 民晟资产 | 2011-06-27 | -0.91% |

| 31 | 中融・中融执耳医药 | 非结构化 | 行业基金 | 执耳投资 | 2010-09-28 | -1.78% |

| 32 | 中海・广发证券定向增发3号 | 非结构化 | 定向增发 | 广发证券 | 2011-08-08 | -2.14% |

| 33 | 中海・广发证券定向增发4号 | 非结构化 | 定向增发 | 广发证券 | 2011-08-05 | -2.15% |

| 34 | 兴业信托・道冲ETF套利稳增 | 非结构化 | 相对价值 | 道冲投资 | 2011-08-01 | -2.58% |

| 35 | 华宝・量化投资一号 | 非结构化 | 股票量化 | - | 2011-03-11 | -2.73% |

| 36 | 外贸信托・茂源2号 | 结构化 | 股票量化 | 茂源投资 | 2011-09-19 | -2.77% |

| 37 | 尚道乾坤合伙基金 | 有限合伙 | 股票多空 | 尚道投资 | 2011-09-15 | -2.93% |

| 38 | 山东信托・茂源1号 | 非结构化 | 股票量化 | 茂源投资 | 2009-05-11 | -3.99% |

| 39 | 梵基一号 | 有限合伙 | 宏观策略 | 梵基投资 | 2011-04-01 | -5.19% |

| 40 | 兴业信托・道冲ETF套利先锋 | 结构化 | 相对价值 | 道冲投资 | 2011-01-19 | -6.38% |

| 41 | 华润信托・青骓量化一期 | 非结构化 | 股票量化 | 杉杉青骓 | 2010-06-03 | -6.55% |

| 42 | 博弘数君 | 有限合伙 | 定向增发 | 数君投资 | 2010-11-24 | -6.57% |

数据来源:私募排排网

附录:融智私募基金策略分类

图1:融智私募基金策略分类图

资料来源:融智评级

一、股票策略:基金经理通常有至少50%或全部的资金投资于股票,包括做多和做空,通过做多和做空两种方式来投资股票和股票衍生物。投资决策通过很多投资流程来达成,包括定量和定性基本面分析;投资策略可以是广泛分散型,或者专注于某些特定产业。股票策略被进一步分为7个子策略:

1、股票多头

通常情况下基金经理有至少50%或全部的资金投资于股票,但是只做多,不做空,通过分析股价变动的原因和特点,投资于有更好的盈利增长和在价值层面便宜且被低估的股票。

2、股票偏多

通常情况下基金经理有至少50%或全部的资金投资于股票,同时做多和做空,多头比例较大。

3、股票市场中性

运用复杂的定量技巧去分析关于未来价格变动以及证券间的相互关系,进而选择要交易的证券。目前定义的市场中性策略的贝塔值在-30%到30%之间的范围。

4、定量定向

运用数理算法和计算机模型来确定未来价格变动以及证券价格之间的关系来进行股票买卖决策。

5、行业策略_消费

投资过程是寻找消费行业中的投资机会。基金经理在这些行业有着比一般投资者更专业的技能,大部分的资金集中于某一个行业。

6、行业策略_医疗

投资过程是寻找医疗行业中的投资机会。基金经理在这些行业有着比一般投资者更专业的技能,大部分的资金集中于某一个行业。

7、复合策略

包括的是那些没有一个股票子策略超过50%的股票基金。

二、事件驱动:基金经理持有公司股票并参与或将参与公司的各种交易,包括但是并不局限于下面这些:并购,重组,财务危机,收购报价,股票回购,债务调换,证券发行(定向增发),或者其他资本结构调整。投资理念通常来自基本面的特点(而不是数理分析),投资理念的实现取决于预测的独立于现有资本结构以外的事件的发展结果。事件驱动策略被进一步分为2个子策略:

1、并购重组

主要寻找并购重组题材类的股票作为主要的投资方向。

2、定向增发

主要参与定向增发的股票投资。

三、宏观策略:基金经理运用很广泛的策略进行交易,投资理念在于经济指标的变动方向以及其对股票,固定收益产品,货币和大宗商品市场的影响。基金经理运用各种投资技术,包括人为决策和系统决策,结合从上往下和从下往上宗旨,数理或者基本面分析,长短持有期结合。尽管有些策略运用相对价值技术,宏观策略与相对价值策略的根本区别是宏观投资理念是预测未来的证券的走势,而不是实现证券间的价格差异。同样的,尽管宏观和股票对冲经理都持有股票,宏观经理的投资理念是预测相关的宏观经济指数对证券的影响,而股票对冲经理的投资理念的核心是公司的基本面特点。

四、相对价值策略:基金经理的投资理念是多个证券之间的价值关系的分歧。基金经理运用一系列的基本面和数理分析技巧去实现自己的投资理念,投资的资产也广泛到包括股票,固定收益资产,金融衍生物和其它的证券形式。固定收益策略通常由数理分析推动来衡量资产之间的现有关系,或者寻找出证券之间的风险调整利差带来的具有吸引力的投资机会。相对价值的投资可能还涉及一些公司交易,但是和事件驱使策略不一样的是,相对价值的投资理念的实现是相关证券之间的价值分歧,而不是公司交易的结果。相对价值被分为4个子策略:可转债套利、固定收益套利、股指期货套利、ETF套利。

五、管理期货策略(CTA):管理期货是指通过商品市场、期货市场和期权市场来管理资产。由于期货市场与股票市场有较大的不同,管理期货CTA基金难以像股票市场基金一样采取传统基本面分析的单向做多,长期持有的策略,而是交易策略的模型化和系统化。

六、组合基金:将不同风格和策略的基金组合在一起构建组合基金产品。按照组合目标的不同主要分为2个子策略:对冲型组合基金和增强型组合基金。

|

|

|

|