房产信托融资成本高 房企或陷恶性循环

|

|

货币紧缩背景下,楼市调控局至中盘。房价快速上涨势头得到初步遏制的市况下,房地产行业里大大小小的开发商们体味着不同的酸甜苦辣。手握资金、实力雄厚的大鳄们盘算着扩张与吞并,而资金匮乏的中小房企则四处求金以期度过危机。但不管手中的头寸是松是紧,在降价销售回笼资金方面,几乎所有的开发商们都在顽强地坚持着。

这源于房企们的融资有术。或通过其拥有的在港上市公司大举海外发债,或通过民间借贷吸收社会资金,此外,信托、私募、企业过桥资金等渠道无所不用其极。但与狼共舞就有被狼吃掉的风险。据有关信托研究机构统计,房企通过信托渠道融资的利率和其他融资费成本不断走高,目前已经达30%左右,最高的甚至已高达45%。更让人惊诧的是,7月初,一信托业内人士微博爆料称,某开发商老板在一信托公司老总办公室长跪不起,最终该开发商以更大的资产捆绑而得以喘息。

严峻的局势已经把中小房企逼到了生死的重要关头。

房地产信托水涨船高

“Y房地产开发商通过Z信托公司融资,到期没法还钱,按照约定,项目将被信托公司以几乎零成本接盘。Y开发商老板在Z信托公司老总办公室长跪不起,‘求你放我一条生路吧,我毕生的家底都押在这里了!’Z信托最终放过Y,再发一款信托计划,捆入Y全部资产。”一位信托业内部人士在其微博如是爆料。

这是当下信托业与房地产业不同处境的生动写照。

“对房地产行业来说,由于紧缩政策,银行贷款也被大大压缩,使房企的资金链趋紧,很多优质的房地产项目因拿不到信贷转而寻求信托融资。”世联地产首席分析师王海斌认为,而从历史经验看,信托业资产的规模一般和银行信贷、货币政策呈相反关系,紧缩的货币政策会引起信托业资产规模的增加。而另一方面,“从资金需求方来说,国家对房地产领域的调控一天未松,房地产企业借助信托来融资的需求便会只增不减。自房地产新政以来,房地产信托发行数量和规模,都有了很大幅度的增长;可以说房地产调控给房地产信托带来很大的发展机遇。”

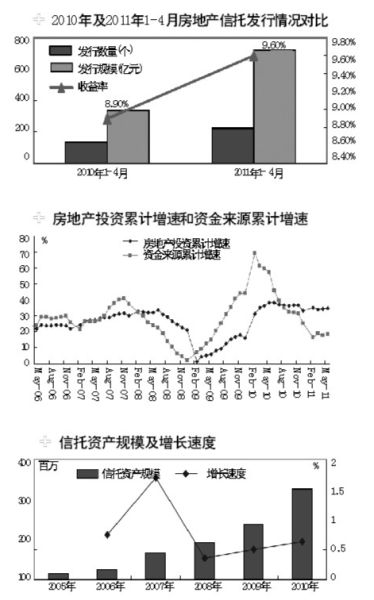

在这种情况下,房地产信托俨然成为资金链承压房企们的救命稻草。西南财经大学信托与理财研究所监测数据显示,2011年上半年共发行集合资金信托产品1456款,计划募集规模3745.88亿元,平均期限14 .28个月,平均年化预期收益率9 .46%。其中资金运用于房地产领域的信托数量为343款,其平均的年化收益率高达10 .86%,在各类信托产品中仍然处于明显的领先地位。

但越来越多的迹象表明,即便房地产信托收益已经远超其他信托品种,房地产信托的收益还在攀升。6月下旬,在香港上市的融创集团先后两笔高息信托融资引发市场关注。据悉,该信托计划为期17个月,年利率高达17%,为今年以来正式公布的地产信托最高年利率水平。如果加上信托手续费用及融资渠道费用,融资成本突破20%已无悬念。融创集团还表示,如果收购在约定的17个月期间届满后尚未进行,信托计划期限将自动额外延长29个月,并以23%的年利率支付偿还代价。此外,更有机构研究显示,房地产信托融资成本最高的已达45%。

“不同开发商,承受能力不同。无论融资利率怎么调整,房企还是得接受。”王海斌说。

房企或陷入恶性循环

高达30%以上的融资成本似乎让人难以理解。北大经济研究中心研究员韩世同认为,这样的高额成本很少有房地产企业能够承受,“因为开发商的毛利润一般就在30%左右,若是以房地产信托筹集资金,那么开发商自己都没办法生存。”

在他看来,房企为了达到一定的自有资金额,以期满足向银行借贷的条件,在这样的情况下才可能高成本融资,主要是通过短期的高额借贷筹集资金。“过桥资金、信托、民间高利贷都有可能。成本30%到100%都不出奇。但这样的高成本只限于特殊情况,绝不会成为房企常规融资的来源。”

但即便是常规的房地产信托融资,水涨船高的趋势可能还会继续。有信托业内人士表示,行业政策监管日渐趋严,信托公司对房地产市场系统性风险的担心正在加剧。目前监管层已对房地产信托项目实行逐月上报风险监测的制度,在其中的还款来源一项中,就明确要求填写第一、第二及其他还款来源。这对房地产开发商的资金链安全提出了更高要求,也等于直接提高了审批的门槛。

除了高息之外,房企在进行信托融资的时候可能还要承担高质押率。以上述融创信托融资为例,根据公告,融创将以开发公司股权及土地使用权作价5亿,作为向大业信托融资的质押物。但从此前的公告看,作为质押标的地块为融创以9.59亿元的价格竞标所得,因此从当前市场价看,质押标的价值已经能完全覆盖可能发生的风险损失。

此外,由于开发商目前资金紧张,加上其他的融资渠道收紧,有可能出现与信托约定的回购期内偿还或置换信托贷款的资金无法及时到位的情况。目前虽然尚未听说有房地产信托确认无法偿还的情况,但信托计划延期的情形确实存在。同时,如果开发商销售不畅,即使能够找到置换资金保证信托计划的兑付,开发商届时也会陷入高息置换低息的恶性循环。上述微博爆料中,开发商最终将全部资产捆绑,全副身家换来一时的喘息,但将要面临的则是更大的风险。

信托与房企 谁绑架谁?

与虎谋皮也好,与狼共舞也罢,信托公司与房地产企业谁是虎,谁是狼?还有一种可怕的结果,就是两败俱伤。房地产信托的水涨船高已经引发监管层的关注,继5月份市场传出房地产信托恐被叫停的消息之后,7月初,房地产信托将被叫停的传言再度四起。消息称,包括平安信托、中信信托、中融信托、中诚信托、北京信托、上海信托等20多家信托公司已经收到来自监管部门的“窗口指导”。

事实上,2010年以来,受益于房地产市场的持续调控,房地产信托产品出现了较快的增长并成为信托公司重要的盈利来源,但房地产信托的快速发展与监管层对房地产信托的监管始终紧密相随。银监会在2010年2月初曾下发了《关于加强信托公司房地产信托业务监管有关问题的通知》,开始关注房地产信托产品的风险;2010年11月再次发布了《关于信托公司房地产信托业务风险提示的通知》,通知要求各信托公司对房地产信托业务进行合规性风险自查,此次通知发布后部分房地产信托业务发行规模较大的信托公司短暂地关闭了房地产信托产品的发行。

“在目前宏观调控的背景下,房地产、金融市场等行业面临较多的不确定性,信托资金的投向如果在这两个行业的集中度偏高,容易导致风险过大,面临较大的周期波动。尽管监管部门对多家信托公司进行‘窗口指导’,依然难以影响房地产信托产品的火爆发行态势。不过,从中长期来看,房地产信托如此火爆发行背后的潜在风险也不容忽视。”由于房地产信托融资的法律体系不完善,容易出现问题,暨南大学胡刚教授建议投资者应当谨慎选择地产信托产品。

“现阶段房地产信托业务只要不是过快地增长到明显影响宏观调控节奏的程度,其被叫停的概率非常低,这两个月银监会已多次明确表态其对于房地产信托的监管方针并未改变。”安信证券信托行业首席分析师杨建海认为,今年或是房地产信托“价”的高点和“量”的相对低点,在监管恢复常态后,房地产信托的规模预计将会明显扩大。

南都记者 李乾韬

实习生 李晓琴 曹丹 廖茗