|

|

|

中短期海外收益难胜A股http://www.sina.com.cn 2007年10月23日 22:11 《大众理财顾问》

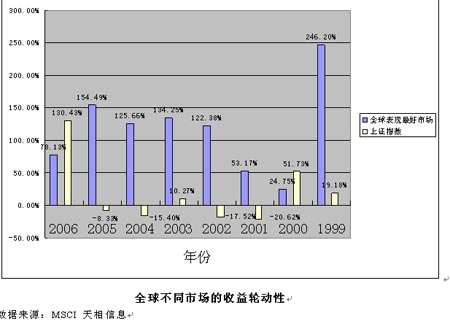

文/本刊记者 叶波 如果说港股具有投资价值,主要源于H股对A股存在的大幅折价。但H股与A股较强的联动性,也使投资港股对于分散A股风险的作用有所削弱。因此港股无论对于境外直投还是QDII都只是前哨站,海外无比广阔的市场才是其欲驶达的彼岸,然而海外市场的预期收益能超越A股吗? 全球的各个市场之间虽存在联动性,但热点转换、区域轮动的规律也是较为明显的。若能有效地在全球进行配置和及时调整,确实有可能有效分散A股作为单个市场的风险,提高中长期收益(见下图)。 但从上一篇已作分析的港股市场,以及下文即将分析的新兴市场、成熟市场(除港股市场),可以发现中短期内全球不同市场的投资价值是有一定差异的。

亚太新兴市场(除中国大陆) 据JP Morgan和Morningstar统计,2006年及2007年上半年大部分亚太市场表现领先(见表1),摩根斯坦利亚太市场指数2006年和2007年上半年分别上涨29.80%和16.88%。特别是“金砖四国”之一的印度市场,2002~2006年年均投资收益达68.81%,远超中国股市10.20%的年均收益率。2007年上半年印度市场仅上涨5%,落后于市场预期,甚至落后于大部分成熟市场。 基于独有和可持续的亚币升值、高成长、高股息、低估值和流动性充裕5重优势,以及中国和印度等自身需求的快速成长,预计美国次级债危机很难改变亚太股市的根本趋势,中短期内亚太新兴市场的多头格局仍将持续。Morningstar对全球基金经理的调查也显示,亚太仍是其最为看好的新兴市场。 表1 亚太新兴市场近期收益率

东欧市场 东欧近年来的表现丝毫不逊色于亚太市场(见表2),摩根斯坦利东欧市场指数2006年上涨28.99%,2007年上半年上涨16.68%。唯作为“金砖四国”之一的俄罗斯市场2007年上半年下跌了1.31%,表现几乎落后于所有新兴市场和大部分成熟市场。 资料来源:JP Morgan,资料日期:2007年6月29日 但过去5年的过快攀升,使人们担心东欧市场中短期内可能出现下跌。俄罗斯2007年上半年的糟糕表现在今后还可能延续,能源价格的成倍下跌和民众对普京总统连任的担忧是重要原因。 表2 东欧新兴市场近期收益率

拉美市场 拉丁美洲市场表现更是优异(见表3),摩根斯坦利拉丁美洲市场指数2006年上涨39.30%,2007年上半年上涨25.23%,其中“金砖四国”之一的巴西,16年期平均年投资收益高达59.58%,高于中国股市20.95%的水平。墨西哥和智利也表现突出。 根据Mornstar对全球基金经理的调查,拉丁美洲特别是巴西依然被认为是最有潜力的市场之一。不过拉美股市也存在和东欧股市相似的问题,即上涨速度过快,如巴西股市6年内上涨了7倍,这使其后市存在大幅调整的需求。 表3 拉丁美洲市场近期收益率

美国市场 美国股市虽正被影响尚不明朗的次级债危机困扰,但近年走势中规中矩。美国S&P500指数2006年上涨13.62%,2007年上半年上涨6.01%。不过次级债问题仍像一把达摩克利斯之剑悬于美国股市头顶,其影响的最终明朗还需要一段时间,很难想象在此期间美国股市能有大幅上扬的表现。 西欧市场 据JP Morgan和Morningstar统计,欧洲股市过去3年年均上涨25%(依MSCI欧洲指数计算),和大部分新兴市场相比并不逊色(见表4)。这得益于欧元强劲、全球经济增长和欧盟东扩。其中,欧元对美元升值为MSCI欧洲指数的升幅贡献了5个百分点;欧洲跨国公司通过外包转移到产业链的最高端,使竞争力得到改善;低利率引发的并购和欧盟扩张引起的产业转移,使生产成本降低。 目前,西欧的众多股票估值比前几年有所提高,但依然比美国便宜;欧元继续走强等因素,有望使西欧市场的上涨格局在中短期内仍得到维续。但西欧经济对全球景气依赖度较高,美国次级债危机、东欧经济增长速度减缓、全球经济波动等因素给西欧经济和股市带来了不确定性。 表4 西欧市场近期收益率

日本市场 和其他成熟市场相比,日本股市2006年以来表现令人失望,日经225指数2006年仅上涨6.92%,2007年上半年上涨5.31%。日元对美元贬值,投资者对经济形势缺乏信心,并购开展困难,小盘股表现低靡,再加上与正受次级债影响的美国市场联动性强,使人们很难期望日本股市中短期内会有上佳表现。 从对各新兴市场、成熟市场和港股的分析中,可看出由于全球性的热点转换、区域轮动规律的存在,在长期中通过QDII进行全球配置,确实有助于规避A股作为单一市场的系统性风险。 然而,在中短期内,尽管全球某些市场表现抢眼,但和A股上证指数2006年130.43%和2007年前3季度约102.80%的上涨幅度相比,依然黯然失色。即使仅考虑在最具潜力的“金砖四国”中,其他3国的牛市都维续了5~6年以上,而A股牛市仅维续不到2年,即使当前陷入调整期,A股后市的上涨潜力依然巨大。中短期内海外市场还难超A股。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||