|

|

|

基金QDII易弦更张http://www.sina.com.cn 2007年10月23日 22:06 《大众理财顾问》

文/本刊记者 叶波 尽管股票投资比例可达50%给银行系QDII提供了新契机,但目前来看还少有亮丽表现。与之相比,基金系QDII一般在投资标的和投资比例上更为灵活,它们是否能有更出色的表现呢? 2006年10月,第一只基金QDII华安国际配置以外汇私募方式发行,并未在基金市场激起多大涟漪。直到2007年9~10月南方、华夏、上投摩根等以人民币募集的QDII陆续推出,南方QDII以300亿规模成功募集,基金QDII才真正进入大众投资视野。 华安QDII作为先行者,表现平平甚至令人失望;南方QDII得到A股开放式基金一样的追捧,确实有些超乎市场预期。业内人士认为,很多中小投资者是把它当新基金来买了,其实并未弄明白为什么买它。华安QDII为何出海不顺?南方等新一轮QDII又在哪些方面有所改进?探索基金QDII的演变足迹,有助于了解基金QDII的投资前景。 华安QDII出海不顺 如下表所示,在目前的所有基金QDII中,唯华安QDII有过往运作经历,也就自然成为解剖基金QDII运作及表现的唯一参照物。 华安、南方、华夏、上投摩根4款QDII产品对比表

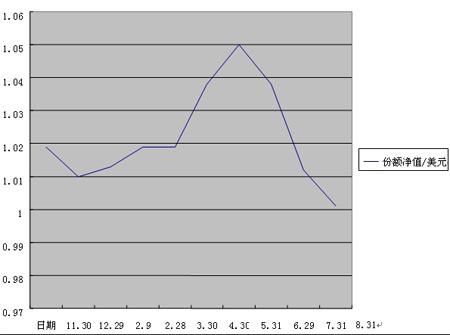

资料截止2007年9月20日 如下图所示,华安国际配置该基金净值曾不断攀升至2007年5月31日的1.05美元,但随后便垂直下跌至2007年8月31日的1.001元,一年中的走势呈典型的倒V字型。其净值走势反常,可能有如下原因。

华安国际配置净值表现图(2006.11.30~2007.8.31) 次级债袭击 该基金的2007半年度工作报告显示,该基金净值的急跌与美国次级债危机的爆发直接相关。美国次级抵押债券市场的崩溃,及其对全球债券市场的冲击,直接导致其投资的固定收益组合,2007年上半年收益几乎为零;美国房地产市场的持续低靡,也导致其投资的美国房地产信托凭证同期出现了较大幅度回调。这两大投资标的的收益逆转,严重地侵蚀该基金在此之前的既得收益,使其净值由5月底的1.05下滑到6月底的1.038。 而2007年6~8月,次级债危机进一步蔓延到了全球股市,MSCI全球股票指数3个月下跌3.92%,导致该基金净值进一步下滑到8月底的1.001,近一年的收益被吞噬殆尽。虽然基金管理人已经意识到美国股市可能会受次级债危机拖累而走弱,并计划在下半年的股票配置上“削美增欧”,但这已大幅度调仓,显然也影响了基金的业绩。 保本设计 该基金的保本设计,要求基金根据市场的波动,来调整收益资产(股票、债券等)与保本资产(结构性保本票据)的比重,以确保保本资产在一段时间以后的价值,不低于事先设定的目标价值。所以随着5年保本周期的临近,该基金投资于股票、债券等收益资产的比例将不断下降,这也使该基金越临近保本周期,越难以追求较高的收益。 由于采用了境外投资顾问制度,华安QDII名义上由华安基金公司管理运作,实质上大部分决策都受其境外投资顾问雷曼兄弟集团的影响,可在很大程度上视作由其境外投资顾问在运作。华安QDII的表现远逊色于同期的A股基金,并不能简单归咎于基金管理人运作不力。 华安QDII表现平平主要原因可能在于,尽管基金QDII可能有利于规避单一市场的系统性风险,并获取不同市场的轮动收益,但碰上像次级债危机这样的全球性金融危机,也无法逃脱像A股基金与大市同涨同跌的相同命运。当然保本设计也拖了其后腿。 新推QDII取长补短 华安QDII以美元募集,门槛也较高,看起来更像一只私募基金。但要使基金QDII真正进入大众的资产配置,就必须把它做成一只公募基金。南方等QDII改为以人民币募集,门槛也降到与境内开放式基金相同,基本实现了这一目标。它们也力求吸取华安QDII在设计与运作上的经验与教训,添加了一系列更具进取性的条款。同时,它们面临的市场机遇似乎也比华安QDII更好。 聘请投资顾问 目前国内的基金公司都还很难具备单枪匹马闯荡境外的能力,3家基金公司显然有自知之明,纷纷效仿华安QDII找雷曼兄弟一般找“地陪”,而且都是梅隆、普信、摩根富林明这种享誉全球的资产管理集团,这在一定程度上或许能弥补其境外投资能力经验不足的缺陷。 操作更为积极 华安QDII的保本设计,本是基于境内投资者风险承受能力较差的特点提出的,但这一设计在A股基金高企的收益率面前,却成为束缚其博取高收益的枷锁。 为了让基金QDII在预期收益上能与A股基金一决高下,从而为大众投资者所接受,在风险收益设计条款上,新一轮基金QDII显然更为激进。南方、华夏、上投摩根3只新QDII均明确定位为偏股型基金,投资于基金、股票的上限均可达到100%;和南方至多只有40%的仓位直投港股相比,上投摩根、华夏等QDII不仅直投股票的仓位上限更高,直投股票的地域也拓展至亚太甚至全球。至于保本设计,已是基本上不在考虑之列了。 谷底切入 次级债危机对先入者是厄运,对于底部切入者则可能是良机。巴菲特认为次级债危机将使某些股票出现价值投资点,新一轮QDII选择9~10月发行,也是在深入调研并听取境外投资顾问的意见后,想赌美联储下半年降息,以及全球股市下半年触底反弹。美联储2007年9月18日宣布将联邦基金利率调降0.5%,美国三大指数随之创5年来单日最大涨幅,似乎预示着它们初步赌对了。

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||