不支持Flash

|

|

|

|

投资转型新规划http://www.sina.com.cn 2007年04月17日 10:37 新京报

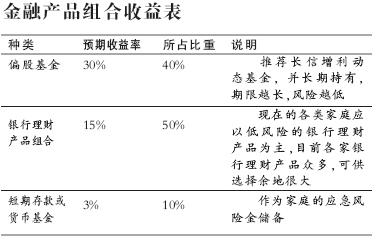

个案背景 李先生今年37岁,一直从事商品房的买卖,多年来给他带来了丰厚的回报,现在李先生的资产已经达到了270万(其中70万为自住房产);妻子35岁,某公司主管,月收入7000元,单位上有充足的保险,无需另加。家庭开销为每月4000元。 理财需求 看到目前房地产市场低迷,金融市场火爆,李先生很想转型投资金融市场,但不知在目前市场环境下这样做是否合理,同时也想就现家庭情况做一个投资规划。 资产负债表 资产 活期存款:200万 自用房产:70万 负债 0 净资产:270万 现金流量表: 收支结余(月) 收入 工资:7000 支出 生活开支:4000 结余:3000 财务状况分析 抗风险能力强,但不擅使用金融工具 1、张先生家庭的持续收入能力较好,但目前房租太低,房产的升值速度趋缓,房产买卖交易量不断缩水,而经济发展却处于高速增长时期,此时不宜再投资于长期不动产,所以建议现有资金用于金融资产投资以分享更高收益。 2、该家庭的风险承受能力较强,也有较好的风险保障,但金融工具没有应用到位,应进行合理的资产配置及产品组合。 3、不要将全部资金投资到一种或一类产品中。 前景分析 不宜长期投资不动产 房产虽然从长期来看在国内外都是抵御通货膨胀的好手段,但考虑到房产投资近年来收益率及前景,一些潜在的风险也开始逐渐暴露。往年一般住宅投资及商品房买卖的年回报率为5%-15%,但现在新的金融、税收政策的相继出台挤压了投资回报利润。地产行业虽也会随着经济的高速增长而提升,但整体增长速度不会过快,尤其是在北京。 目前金融市场非常火爆,且回报远高于不动产投资,所以如不转型所承担的机会成本是很高的。 投资规划 房产与金融投资各半 1、家庭理财就好比构建一座理财金字塔,塔基是抗风险产品,塔尖才是风险投资,越往塔尖,风险越大,只有做好资产配置,防范好风险理财金字塔才能建得高,投资者才能博取更高收益。 2、李先生一直从事商品房的买卖,对金融市场可能不甚了解,所以,如果愿意房产投资和金融产品投资并行的话要注意好比例,不动产投资不能超过总投资资产的50%,且不动产应谨慎选择地理位置,户型上也应以中小户型为主,收益率不要低于金融工具的产品收益。 3、金融投资应以中低风险产品为主,因为李先生没有金融投资的经验,所以不宜炒股,产品大致以长线基金和银行理财产品为主,低风险债券配合。 基金产品应选择那些产品组合比较均衡,分红也比较及时的基金。推荐长信基金公司的长信增利趋势基金,其采用定点分红的方式,即净值每增长10%自动启动分红系统,这样避免了大比例分红可能给投资造成的冲击,同时在每一个阶段市场出现较好机会时都及时地让客户实现利润(预期年收益30%)。但基金投资看重的是远期结果,在买进后应当长期持有,中间尽量少做时段性操作,以减少进出时要承担的费用和风险。 银行理财产品应注意产品投资方向,期限上应该选择一些中短期银行理财产品进行低风险投资(一年左右)。目前比较适合的产品是打新股类产品,如民生银行好运理财套餐1号,预期平均收益率为15%.短期存款和货币基金为应对日常突发事件而准备,够家庭半年生活费用即可,富余部分可投入银行理财产品组合或基金产品,预期收益率为3%. 4、投资组合的预期收益率为19.8%/年,到15年后李太太退休时家庭资产为PV=-200,PMT=-3.6,N=15,I=19.8,FV=3260万,但经济增长速度不会一直这么快,对应产品也会发生变化,所以,若保守估计拟按投资15年,前5年19.8%/年,后10年8%/年计算,终值为1174.79万元。

效果评析: 通过上述规划,李先生家庭生活质量会有很大的提升,可以尽享安逸的生活,现金流会非常健康,家庭财务方面会非常自由和充沛。不过此方案是根据目前的家庭资产和市场环境分析所做,随着家庭资产的不断增加和投资环境的变化,方案也应做出相应的调整。 本期理财顾问:范亚东,中国民生银行,亚东理财工作室理财师

|

||||||||||||