|

不支持Flash

|

|

|

无忧家庭转向高风险投资http://www.sina.com.cn 2007年03月21日 10:09 新京报

本期理财顾问:中国民生银行,亚东理财工作室

目前很多处于成熟期的高知家庭收入及家庭资产已达到一生中较高的水平,投资能力和投资意愿非常强,大多想对现有的储备进行一下科学的规划和调整。这类家庭的特点是能够承担一定的风险,但是却没有时间和精力,不知道哪些投资是真正适合自己的,对于如何规划并没有一个清晰的思路,面对这种无忧家庭其实理财同样是很重要的。

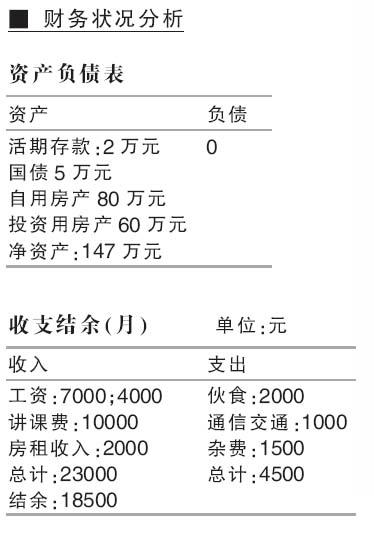

■个案背景 张先生家庭为幸福的三口之家张先生,37岁,任某大学高级教授妻子,35岁,任政府机关公务员女儿,10岁,上小学4年级 目前张先生月工资加奖金汇总7000元/月,外出讲课月均可得10000元妻子工资加奖金总计4000元/月家有两套房产,一套自用价值80万元;一套用于出租,购买时25万元,市值60万元,稳定月租金收入2000元,此外无其他收入 家庭目前有活期存款2万元和5万元国债今年到期。 花销为伙食2000元,通信、交通1000元,杂费1500元。 ■理财需求 1目前没有什么大的开销,想对现有资产进行一个合理规划。 2买国债收益太低,想选择些收益高的产品。希望在女儿19岁时为其准备好100万元的上大学及继续深造的教育经费。 3夫妻二人希望能在50岁时退休,不想给孩子增添负担,希望退休后可以生活得舒适些,生活标准不低于现在水平。费用希望在退休前能够攒足,并希望能有一些结余留给孩子。

■财务状况分析 卖掉房产投资金融产品 1张先生家庭的持续收入能力很强,做好合理的资产配置后可以进行适度的风险投资,但是家庭资产配置不科学,介于目前房租太低,房产的升值速度也缓慢了下来,而经济发展却处于高速增长时期,此时不宜再投资长期不动产,所以建议卖掉房子,可获投资资金60万元用于金融资产的投资。 2家中的金融资产收益偏低,张先生家庭有较强的风险承受能力,所以应当重新进行金融产品组合,以提高资产收益。 3家庭风险保障应当增加,可以投资的前提是要能够防范风险,张先生家庭应当增加些商业保险,以防范风险和补充退休养老金。 4张先生家庭的每月收支结余比例较为合理,有较强的储蓄能力。这是理好财的基础。如此时进行合理的调整家庭的财务状况会很快好转。

■理财目标及规划 1家庭保障规划 目标―――张先生家庭的持续收入能力较强,且双方单位都会上有保险,因此,保障应当以增加些养老型年金产品为主,意外和大病险为辅。 增养老型年金产品,意外及大病为辅 规划―――张先生是家庭的主要收入者,所以保险比例上,应当占较大份额。目前为张先生选择的是养老型年金保险产品(福享未来,分红型)缴费期为15年,家庭总年缴保费额为85232元(月均7103元)计划保额为70万元。 效果―――充足的生命保障;张先生自此直至退休疾病身故有11万-164万元的保障;意外身故有81万-234万元的保障;考虑到张先生的持续收入能力较强,且讲师的职业年限会有一定的延续,所以为其设计的是自55岁起至80岁张先生(或其受益人)每年可领取7万元的补充退休金。期满给付;张先生80岁时可以一次性领取期满生存保险金35万元。该笔费用可给女儿留用;此外红利也可分享,保险公司会根据经营情况为张先生分配红利并逐年递加,中等收益情况下55岁退休时可领取约50万元的现金红利,若不领取到80岁时则会有133万元。该笔款项可用于退休后单位医保外的大病医疗补充。同时在投保10周年后或不幸身故或至80岁期满张先生还可得一笔特别红利(80岁时22万元) 2投资规划 目标―――子女教育金的储备和现有资产的有效增值及退休养老金的补充。 调整投资组合,加大高风险投资比例 规划―――鉴于目前房租太低,房产的升值速度也趋缓慢,增长最为迅速的应该是金融行业,此时不宜再投资于长期不动产,所以建议卖掉房子,将可获投资资金的60万元用于金融资产的投资。 即目前现有可投资资金总计67万元。月结余18500元-7103元保费=11397元,年度结余为136764元此外,张先生家庭夫妻双方都具有很稳定的持续创收能力,因此可适当加大风险产品的所占比例,同时辅以低风险产品,再配合适量的较机动灵活的产品即可,参考目前家庭收支结余比建议按照1:5:4进行无风险投资,低风险投资和风险投资。 其中无风险投资产品和低风险类产品主要应用于子女教育金的储备。产品设计为长中短期的银行存款组合,预期年收益3.35%;货币基金预期年收益2.7%;投资组合预期年收益3%.低风险投资产品应选各家银行打新股类产品和信托类产品。目前人民币理财产品中打新股类产品平均预期年收益率8%信托产品预期年收益5.5%,投资组合预期年收益6.75%.风险投资产品应选偏股型基金,预期年收益率30%.今年的金融市场不可能和去年相比,所以今年个人炒股将会面临很大的风险,而选择一只好的基金既会降低风险又能使收益稳健提升,推荐长信增利。 效果―――预期投资整体组合年收益率15.68%(算术算法)。这将对张先生完成资金的迅速增值即教育资金的储备有很大帮助。

|

不支持Flash

不支持Flash

|

||||||||||||||||||||