不支持Flash

|

|

|

|

|

“暴发户”理财宜保守投资http://www.sina.com.cn 2007年01月17日 11:20 新京报

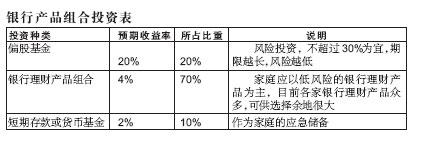

对于没有理财知识的“暴发户”们来说投资的安全性是第一位的。本报记者康亚风摄 ■个案资料 张先生,35岁,为北京郊区居民。家里的住房和院子因城区扩建而拆迁,得到了一笔300万元的拆迁款,此前张先生自己租了一个摊位卖些蔬菜,月均收入2400元,爱人给别人打工月工资1000元,女儿7岁,读小学二年级,一家花销约1500元,自己在外面贷款买了一套房自用,价值40万元,尚余贷款30万元,每月用工资结余还贷。 ■理财需求 面对突然来临大笔财产,张太太认为,应将钱存在银行里,给7岁的女儿留着,用利息加上自己挣的钱留着养老。 而张先生认为,银行利息太低,不划算,不如直接多买几套房子升值快,两口子苦了半辈子了,买了房子租出去用这钱享受享受,再买辆车,等老了把房子一卖,又是一笔钱。二人各有想法,想听一下专家的意见。 ■财务状况分析 1该家庭的状况属于突然暴富型,虽然得到了巨额财产,但若按照张先生夫妇的想法来处理,家庭的整体抗风险能力依旧偏弱,家庭所有成员均没有风险保障,金融工具也没有应用到位,风险与收益严重不成比例;这样一旦发生意外就需要用拆迁款来弥补,损失很大。 2家庭持续创收能力较差,家庭的拆迁款属一次性给付的收入,并不是家庭创收能力的提升,所以,应当合理投资,用理财收入弥补生活支出。 3不宜举债投资,张先生首先应先将所剩房贷还清。 「建议」 在投资方面忌选单一品种投资,同时在产品选择上应避免繁杂产品,不要选择回报慢,投资期限长的产品,应多选择些类似于存本取息的经常能够得到收益的产品。 ■理财目标及规划 低风险最重要 1、解决后顾之忧是首要 目标:家庭成员应当增加重大疾病保险,医疗和住院险,以及养老保险等以增加家庭的安全与养老保障。 规划:结合张先生家的实际情况,在家庭安全保障上为其推荐“福享未来”养老金计划。 2、教育基金提前储备 目标:子女的教育金储备是一件必须要做的事情,这笔钱必须用于低风险的稳健投资。 规划:学费大学每年3万、研究生每年5万,即目前的3×4+5×2=22万。学费增长率暂按5%计算12年后为39.5万。即远期储备子女教育金12年后应当为39.5万。 该笔资金拟定为保本金固定收益的稳健性银行理财产品,年收益按3.8%计算(保守收益)所以目前需要准备25.25万元用于教育金储备。 3、投资宜保守 目标:这笔拆迁款应进行有效的投资,以理财收入来支付日常消费开支;但张先生在投资产品的选择上应相应保守些。 规划:投资规划以固定资产投资和金融资产投资两块来区分。 固定资产投资:可投资商铺或购置一中小户型房产用于投资。 金融资产投资:投资应以中低风险产品为主;不宜炒股,产品大致以长线基金和银行理财产品为主,低风险债券配合,产品上应选择能够及时分红的产品。推荐长信基金公司的长信增利趋势基金。 同时家庭应该选择一些中短期银行理财产品进行低风险投资以及一些货币基金以备应急之用。短期存款和货币基金为应对日常突发事件而准备,够家庭半年生活费用即可,富余部分可投入银行理财产品组合。

■综合规划 巧设计理财收益大 目前家庭拥有资金300万,首先还房贷30万 1、购买保险60万元,该笔款项投资与子女教育金规划,收益按保守的3.8%计算,费用折现为51万 2、子女教育金储备25.25万元 3、家庭开支拟定为目前的三倍计算,每月4500元,为54000元/年以80岁终。45年计算即73.47万用于金融投资,每年花掉54000元到80岁时刚好花完。 4、每年旅游,拟定每年3万元用于旅游,35岁-55岁这20年,每年3万元旅游需求折现为31.78万元。(55岁以后的旅游费用以养老保险的3万/年养老金来支付) 5、目前可以购车,拟定价格20万-30万元,且每年养护费用1万元。暂定使用寿命15年,目前需求为即时购车款+养护费用折现共计30万-40万(根据个人对车型的喜好,富余部分可做投资风险储备金) 6、不动产投资,如果有合适房源,目前可考虑购买50万左右的房产进行投资或进行其他不动产投资,拟定投资期限为25年,收益率拟按6%计算(保守收益)终值为214.59万元。如无合适可投资项目亦可将资金进行金融投资。 本期理财设计:中国民生银行,亚东理财工作室

|

||||||||||||||||