|

��֧��Flash

|

|

|

֣����PTA�ڻ��������ϣ�PTA��ز�Ʒhttp://www.sina.com.cn 2006��12��18�� 23:27 ֣����Ʒ������

����PTA��ز�Ʒ ����(һ)PX����PTAԭ�� ����1���Զ��ױ�(PX)������� ����PX�Ǵӻ���ױ�(MX)�з�������ģ�����ױ���Ҫ�ɶԶ��ױ����ڶ��ױ�������ױ���ɡ�����ױ���ȥ��Ҫ������������ҵ����������Ҫ����ʯ����ҵ���������ױ��IJ�����С����ռ�ܲ�����2%���£����Ҽ���ȫ����Ϊ��϶��ױ�ֱ��ʹ�ö������з��롣 ����PX������PTAʹ���⣬�������ܼ��Լ���Ϊҽҩ�����ϡ���ī�ȵ�����ԭ�ϣ���ռ���������ı�����С����ˣ�PX�ɳ�Ϊ������Ʒ������ͷ������Ҫ�Ļ���ԭ�ϡ� ����PX�ļ۸�仯��PTAӰ��dz��� ����2���й�PX���� ����2004���й�PX����234��֣�ռ�����ܵ�14%��ռȫ����ܵ�10%���ҡ�2005���й���������20��֡��ɻ�����45��ֵ�����PX���ܣ�2005���й�PX����������299��֣��Ҷ�Ϊ���������á� ������1 2005���й���ҪPX������ҵ������� ��λ�����/��

������2 2003-2005���й�PX������� ���/��

����3���й�PX���� ������3 PX�������һ����

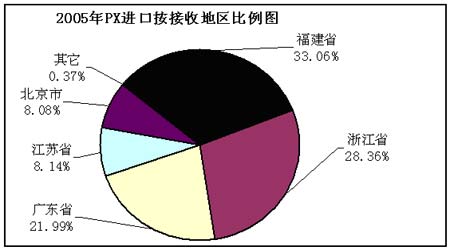

����������Դ��2005��9�µ�ʮһ���й����ʻ��˻���(����)��� ����2003����ǰ�й�PX���ֿ����Թ���ֻ�������������ڡ������Ž������й�PTA��Ӫ�ͺ����½���Ŀ��½��Ͷ����2005���й��Ѿ���Ϊȫ������PTA��������PX������˴��������2003���й�PX����ͻ��100��֣��������PX������20%���ٶ�������2006���й���Ϊȫ������PX���ѹ��� ����4���й�PX���� ����2004���й�������PX113.66��֣����ڶ�8.42����Ԫ�����ڵ���738.6��Ԫ/�֡��ձ����������й�����ҪPX���ڹ���ռ���ܽ�������95%�����д��ձ�����PX685��֣�ռ�й�PX����������60%���Ӻ�������PX39.2��֣�ռ�˽���������35%�� ����2005���й��Ӻ������ձ������ʡ�̩������PX���ӣ�̨����ڼ��١���2004��ͬ����ȣ�����PX�����й����������PX�����й������Ѿ��ӽ��ձ���2005���й����ں���PX5.39���/�£�����1.77���/�£������ձ�PX6.08���/�£�����0.24���/�¡����ʺ�̩�������й���PX����Ҳ�����У�Ŀǰ�й�ÿ�´���������PX����0.35������ҡ��Ӷ���˹����������PX�������ӡ� �����й�����PX����Ҫ�������������ء��麣BP�����˵�����ʯ������������ʢʯ�������յ��ǻ����˵ȡ� ����ͼ1 2005��PX���ڰ����յ�������ͼ ���� ����5������PX������Ͷ�� ��������PX����������Ҫ�����ޣ���������������ʯ���͡����⣬�й����������������͵�����Ҳ�����ӡ�������ʯ����Ӧ���ޣ�ֱ���µľ��������������������ij��ֲŻ�����֧��ȫ��PX������ԭ��(MX��ʯ����)�Ĺ�Ӧ������㡣 ����2005����Ҫ������NPC���й����ɻ�������(�ձ���˾)����������ĿͶ����2005����������PX����173�����1847.7��֡� ������4 2005������PX���ܱ仯��� ��λ�����/��

����6������PX������� ������5 2004-2005������PX������� ������/��

������ȫ��Ƕ������������Ǵ�PX���ڵ������й���½��̨����PX������ȫ�������պ��������ǵ�PX���ڣ����һ��������Ա���Ϊ��Ҫ������PX���ڡ�2001-2002��䣬����PX��������20-60��֣�2003�����ӵ��������PX����65��֣�2004��������PX��һ������92��֣�2005��������PX��130����֡� ����7��ȫ��PX������Ͷ����� ����Ŀǰ����PX��������λ��ǰ5λ������Ϊ�������������ձ����й���ӡ�ȺͶ����ǵ�����������PX���ܸߴ�493��֣�ռȫ��PX���ܵ�18%������ռȫ��PX���ܵ�68%�����һ����������ơ� ������6 ȫ��PX������� ��λ�����

����8��ȫ��PX������� ������ȫ��ó�Ƕȿ�������(��Ҫ������)��PX����Ҫ���ڵأ�������PTA������400������ң�PX��������270��֣���������PX���ܸߴ�493��֣����������PX����������ī���硣 ������7 2004-2005������PXװ�ø��ɱ�

����(��)MEG��������ԭ�� ����1���Ҷ���������� �����Ҷ���(Ethylene Glycol�����EG)�����ʴ����Ҷ���������һ�Ҷ��������Ҷ��������Ҷ�����ͨ����˵���Ҷ���Ϊһ�Ҷ���(Mono Ethylene Glycol, MEG),ռ88%���������顢CO2��ˮ��Ӧ����̼���Ҷ���(EC)��Ȼ��ˮ��õ�һ�Ҷ���(MEG)�� �����Ҷ�����һ����Ҫ��ʯ�ͻ��������л�ԭ�ϣ���Ҫ��������������ά�������;�����֬�����������������ܼ��������ӱ�����Լ��Լ�ըҩ�ȣ����������Ϳ�ϡ�������ӰҺ��ɲ��Һ�Լ���ī����ҵ����;ʮ�ֹ㷺������MEG������Լ75%��������������ά��15%��������������֬(��Ҫ��������)��10%��������������/����Һ/����Ϳ�ϵ�������;����Ʒ��Ϊ��ά������ҵ���ͷ������� ����2���й����������� ������8 �й�MEG�IJ��������Ѽ�������� ��λ�����

�����й��Ҷ������ھ�����;���������Դ���ȫ��ˮƽ���й���MEG�����д�Լ92%��������������ά����֬������8%�����������������;�������������ճ�ϼ��������ܼ����ͺ����͡�������Լ���������Ԫ���ȡ� �����й����������ľ�����������2005���й������ܲ���ռ�����ܲ��ܵĽ�40%���й���MEG������ռ������MEG�������Ķ���֮һ������MEG��������30%���ϡ���2005���й�MEG���ܽ���151.6��֣�ֻռ����MEG���ܵ�15%���ң�ռ����MEG�ܲ��ܵ�8%���ҡ� ����3���й�MEG���� ����ͼ2 MEG2005����ڰ�ó��ʽ����ͼ ���� ����2005���й�����MEGͻ��400��֣�2006��1-6�½���160��֡����ô�ɳ�ء�̨�塢�������������ձ������й�����ҪMEG���ڹ�����2005�걱�������й�����MEG���ڵء� ����4������MEG������Ͷ����� ������9 2003-2005������MEG������� ��λ�����

�����ж�����ӵ�е���������Ȼ����Դ��MEG�����ڵͳɱ�������Ѹ�����ţ��ж����ܿ��Ϊ����MEG��������Ҫ���ء� ������10 �ж�MEG����ó����� ��λ�����/��

�����ж�MEG������Ҫ�����ڼ��Ҵ�������ҵ���У�����ɳ�ذ�������ɳ�ػ�����ҵ��˾(SAme)�����ʹ���ʯ��˾(NPC)���ڽ����⽨MEG����Ŀ�ڶ࣬��Щ������MEG��Ŀ���轫������MEG�����ϵ��������Զ��Ӱ�졣 ����5������MEG���� ������11 ���� MEG������� ��λ�����

����6������MEG������Ͷ�� ����1993�������Ҷ���������������ֻ��Լ960��֣�1996�����ӵ�Լ1120��֣�2002������������һ�����ӵ�1565.3��֣�2005��ȫ��MEG���ܴﵽ1804��֡�2005��֮ǰȫ��MEG���������ʽ���3-6%���������ȫ��������ܵ�������2004-2005�꣬ȫ��MEG����ì�ܴﵽ����������ߵ㡣 ������12 ȫ��MEG���ܷ����

������13��ȫ���Ҷ����������������һ��

����7������MEG���� ���������Ҷ��������������г�ռ���������ޱ�����ߣ� ������14 �����Ҷ����������������

������������(�������й�)�ľ������ܿ���������MEG������Ҳ�������������ƣ�Ŀǰȫ��MEG���ھ����ı����Ѿ�������90%���ң�������Һ������������10%���ҡ� ����2001��֮ǰȫ��MEGװ�ø�����70-75%���ң�����2002�꿪ʼȫ���������Ѹ����������2002-2007�������Ҷ���������������Ϊ7-10%����MEG������������3-6%���Ҷ������ɽڽ���������2005������MEG���ɽ�����93.5%�� ������15 2003-2005��ȫ��MEG���輰�������

����(��)��������PTA��Ʒ ��������(�۶Ա��������Ҷ�������PET)��PTA��MEG�ۺ϶��ɡ�PET������״��Ʒ�ֶ�����75%���ڻ����õ��ڣ�������ڶ���ά�͵��ڳ�˿��20%����ƿ������(�㷺���ڸ�������������̼�����ϵİ�װ)��5%���ھ�����Ĥ(��Ҫ���ڰ�װ���ϡ���Ƭ�ʹŴ�)����ˣ� PTA�����Ѽ����ڵ��ڡ� ������2001��-2005�꣬�й���������ƽ����24%���������ţ�ԶԶ��������10%���������й���������4��䷭��һ�����࣬��������1191��֣���2005������й������ܲ���һ��ͻ��2000��ִﵽ2072��֡��й���������ռ����1/2��ռ����������ܵĽ�40%���й��Ѿ��Ǻ������ʵ����������������й������г�Ҳ��Ϊȫ���������PX/PTA/MEG�г���������� ����ȫ���������������Ѿ��������㽭�ͽ�����ʡ�������й��Ǿ�����������������ǵ��ڽ���������60-90������ҡ� ������16 PET������Ԥ�����

����(��)���ڡ���PTA�ն˲�Ʒ ��������֯��ҵҪ������ά�ֳ�˿�Ͷ���ά������ʽ����ν���ڳ�˿���dz���Ϊǧ�����ϵ�˿����˿���Ƴ��š����ڶ���ά�Ǽ�������ʮ�����Ķ���ά�� ����������ά���ص㼰��; ����ǿ�ȣ� ������ά��ǿ�ȱ����߽�1��������ë��3������˵���֯���ʵ���á� ���������ԣ�����70��1700Cʹ�ã��Ǻϳ���ά�������Ժ����ȶ�����õġ� �������ԣ� ���ڵĵ��Խӽ���ë�������Գ���������ά��֯�ﲻ�壬�����Ժá� ������ĥ�ԣ����ڵ���ĥ�Խ����ڽ��ڣ��ںϳ���ά�оӵڶ�λ�� ������ˮ�ԣ����ڵ���ˮ�س��ʵͣ���Ե���ܺã���������ˮ�Եͣ�Ħ�������ľ����Ⱦɫ���ܽϲ ����������Ϊ������ά����֯����ϴ��ﵽ���塢���̵�Ч�������������������ά��Ļ�֯�����ӡ�ë�ӵȣ��㷺���ڸ������Ϻ�װ�β��ϡ������ڹ�ҵ�Ͽ����ڴ��ʹ����������������������ȣ��ر�������̥�õĵ��������ߣ� ���������ѽӽ����ڡ����ڻ������ڵ��Ե���ϡ�������˲���ҽҩ��ҵ�ò��ȡ��ϳ���ά�����ǿ�ȸߣ���ĥ�����ᡢ�ͼ���¡����ᡢ��ů�����Ե�Ժü�����ù�����ص㣬�ڹ��õĸ�������õ��˹㷺��Ӧ�á� �����ںϳ���ά�У����ڲ���ռ85%���ڻ����У�����ռ78%�����ڰ������ֲ�Ʒ��һ�dz�˿������Ϊ�͵�˿���������ַ�֯Ʒ�����Ƕ��ˣ������ޡ�ë����Ȼ�ġ����ڿ�����������̥�����ߣ��������������˲���Ե�����ϵȡ� �������ڵ��������̸����Ƿ�������Ƭ���ڷ�Ϊ���֣� ����������(�ֳ���Ƭ��)��ʯ�͡���ʯ���͡����Զ��ױ�(PX)�������Ա�������(PTA)+�Ҷ���(EG)����������Ƭ(PET,������ά��Ƭ��ƿ����Ƭ��Ĥ����Ƭ)�������� ����һ����(�ֳ�ֱ��)��ʯ�͡���ʯ���͡����Զ��ױ�(PX)�������Ա�������(PTA)+�Ҷ���(EG)�������� ���������������пɼ���PTA��EG�ǵ��ڵ���������ԭ�ϣ�����PTA���䷽��ռ85%���ǵ��ڵ���Ҫԭ�ϡ������ľ�����Ƭ�м��Ʒ��һ������ֱ����PTA�������ڡ�2005�꣬�й������ܲ���Ϊ1270��֣�������Ƭ�IJ���Ϊ514��֡��ɼ����ݵ����Dz���ֱ�Ĺ��������ġ� ������Ϊ��ҵ�����ն˲�Ʒ�����ڶ�PTA�������ﵽ��������70%����ˣ�PTA�۸�IJ���ֱ��Ӱ����ڵ������ɱ�������������ҵ��������PTA�ڻ��������ڱ�ֵ���ף��Թ��PTA�۸����ǵķ��ա� ����1��������ҵ����������� �����ݹ���ͳ�ƾֹ��������ݣ�2006��1-6�·��й���ģ���ϵ�����ҵ��ҵ����Ϊ590�ң�����ҵʵ�ֹ�ҵ�ܲ�ֵ1022.16��Ԫ��ͬ������23.47%���ʲ��ϼ�1548��Ԫ��ͬ������18.41%��ʵ����������1005.75��Ԫ��ͬ������23.42%����������ܶ�15.19��Ԫ��������ͬ������10.42��Ԫ��ͬ������218.59%����ɳ��ڽ���ֵ55.17��Ԫ��ͬ������51.78%����ҵ�����ҵ����20.34���ˣ�ͬ������2.25%���ɴ˿ɼ���������ҵ����������ͷ���á� ������17��2006��1-6�»��˲������ ��λ�����

������˿����������ҪΪ��������ά�D�D����D�D�����D�D�����D�Dˮϴ����D�D�ȶ��ͨD�D��˿�D�D�ּ��D�D��װ�D�D��Ʒ��˿�� ����2�����ڶ��� ��������ά����������ҪΪ��������ά�D�D�����D�D����D�D�ȶ��ͨD�D�����D�D�жϨD�D����D�D��Ʒ����ά�� �������������Կ����� ������ά�ĺ�����Ҫ�����졢�ȶ��͡������ͼ����� ����ɸı������ά���ڲ��ṹ����߶���ǿ�Ⱥ���ĥ�ԣ����ٲ�Ʒ���쳤�ʡ��ȶ��Ϳɵ��ڷ�˿���̴����ĸ߾����ڲ����Ӽ��������������ά���ȶ��Ժ���������-��е���ܡ�Ⱦɫ���ܡ������Ǹ��ƺϳ���ά�ļӹ���(��ë������ά���Ǿ�����)���˷��ϳ���ά����⻬ƽֱ�IJ��㡣�����ǸĽ���֯Ʒ�ķ��ʹ�����ɲ����ӵ��ԡ� ����һ�����������г��ϵĵ��ڶ���ά��3�ࣺ���ˡ��л��ˡ�С���ˡ� �������ˣ���PET��Ƭ�Ļ�������ֱ�ĵĶ���ά��ɫ��ã����Ŵ�ǿ���ȶ����õ��٣��ɷ��Ժá� �����л��ˣ��õ���PET��Ƭ������PET���Ϸġ��۸��������ڴ��˺�С����֮��(��ҪһЩ�ij����ںʹ��˻������������)�� ����С���ˣ���PET���Ϸġ��۸�������δβ��룬�ʺϳ��ڵ�һЩ����Ҫ����̫�ߵ��г�������(������ϵ�)�� ����һ����˵������Ƭ�ĵĶ���ά����û��ʲô�õ㣬��ά��ϸ���ȣ�����⻬���ָбȽ��Ử����Ƭ�ĵ�һ��ǿ���ȽϺã����Ŵ�û��ɫ�����ָ����ȡ� ����һ��С���������ģ�����˵������ԭ�������Ķ���ά����С���õ�࣬ż���д�ϸ�����ȡ� ������7.18 2000��-2005���й������������������������ ��λ�����

����������Դ���й���֯��ͨ�����������й����ڶ���������������о����桷 ������19 ���ڶ����ڷ�ɴԭ���еı��� ��λ�����

�������ڶ������� ������20 2004-2005���ۼ�����Աȱ�

�������ݹ���ͳ�ƾֺ��й����ص�ͳ�����ݣ��й�2006��1-6�·ݵ��ڶ��˲���Ϊ290.39��֣�ͬ������15.44%��1-6�·ݽ��ڵ��ڶ���13.78��֣�����13.70��֣�������Դ(����������)304.17��֣�������Դ(������Դ-���ڣ�����������)290.47��֣���ʾ�й����ڶ��˲�ҵ���г������Ϊǿ���� ��������ȣ����ڶ�����ҵ2006��6�·ݲ��������������������Ӷ�ʹ�õ���������Դ�;�����Դ�������仯�� ������21���й����ڶ���2006��1-6�·ݲ��������ڱ仯

��������������ҵ����14�� ����3�����ڳ�˿ �������ݹ���ͳ�ƾֺ��й����ص�ͳ�����ݣ��й�2006��1-6�·ݵ��ڳ�˿����Ϊ469.4��֣�ͬ������15.39%��1-6�·ݽ��ڵ��ڳ�˿12.49��֣�����19.22��֣�������Դ(����������)481.89��֣�������Դ(������Դ-���ڣ�����������)462.67��֣���ʾ�й����ڳ�˿��ҵ���г������Ϊǿ���� ������22���й����ڳ�˿2006��1-6�·ݲ��������ڱ仯

������23 ���ڳ�˿2003-2005����������ڼ���������仯

����ȫ�����ڳ�˿������Ҫ�������㽭�����ա��㶫�ȵ���������������������ԱȽ��١� �����й�2006��1-7�·ݵ�����ά����892.73��֣�������ͬ������14.10%�����в�������ʡ�����㽭ʡ��1-7�·ݲ���410.10��֣�Ϊʡ����ͷ������ǽ���ʡ������311.02��֣�λ���Ǿ���Ȼ���Ǹ���ʡ������54.93��֣������������Ϻ���17.78��֣�Ϊ���ģ�ɽ��ʡ15.72��֣�ռ���壻�Ĵ�ʡ13.46��֣�λ�ӵ������������ǹ㶫ʡ12.85��֣�Ϊ���ߣ�����ʡ12.71��֣�ռ�ڰˣ������12.42��֣�λ�ӵھţ�����ʡ7.65��֣�Ϊ��ʮ��������ʡ6.09��֣��ӵ�11��������ʡ3.24��֣�������12��������12��ʡ��2006��1-7�·ݲ����ϼ�Ϊ877.97��֣�ռȫ��������ά�ܲ�����98.35%��

������������

|

��֧��Flash

��֧��Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||