|

不支持Flash

|

|

|

持汇家庭理财新攻略http://www.sina.com.cn 2006年11月29日 09:15 新京报

家庭状况:修女士,35岁,保险公司职员;爱人夏先生,38岁,公务员,均已上三险一金。女儿3岁。

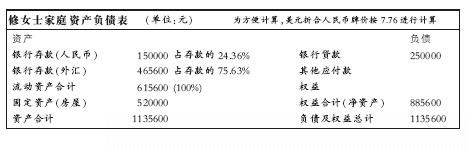

投资偏好:不愿意尝试风险大的投资理财目标,希望本金能保证。 理财目标及困惑: 1、重视孩子教育,希望将其送到贵族学校上学。 2、面临人民币升值局面,如何处理手中的外汇? 3、是否应该进行房屋提前还款? 4、周围很多朋友说基金很火,该买多少资金和具体哪只? 本期顾问:尚琳琳,交通银行北京分行理财顾问,金融理财师。 财务状况:修女士月收入5000元,夏先生6000元,月赡养父母费用1000元,家庭开支3500元,孩子花费1000元。银行存款15万元,购买基金3万元,已经持有两年,目前赢利,其余一直做定期存款。夫妻俩购买了一处小户型公寓,总价52万元,已还27万元,月供1700元。有提前还款打算。家庭资产中有6万美元,一直进行银行外汇交易,部分日元在110价位被套。

■财务状况 分析不急于还房贷 修女士的总资产为113.56万元,负债25万元,说明她的财务状况较好,且家庭资产的绝大部分都是流动资产,变现较快;家庭资产负债率为22.01%,家庭月收入与月供比率为6.5,可以看出修女士家庭现金流压力较轻。 从其短期及长期的偿债能力看流动资产为61.56万元,从长期来看,家庭偿债能力较高;从短期分析,流动资产与每月应付月供金额1700元的财务比率指标说明家庭的短期偿债水平也非常高。这样无须改变修女士家庭的各项收支情况,家庭的生活质量,保持以往水平。 面对央行不断提高贷款利率,修女士是否需要提前还款呢?由于修女士的人民币资金为15万元,资金量并不大,且每月家庭月结余为3800元,财务指标属合理范围,既不存在偿债危机,也不存在资金的周转问题;且释放25万元的资金作为家庭负债,利用投资的回报率抵消负债的利息、充分利用其资金的杠杆效应使现金得到增值机会,这也是现代小资家庭可行的财务管理模式之一。 因此建议修女士保留部分现金而仍然维持原有贷款数额,对修女士家庭不会造成现金流支付压力,且在一定程度上为修女士达成中期和长期的理财目标起到积累作用。因此,建议修女士不进行提前还款。 ■理财建议 从修女士家庭的财务状况情况和月收支来看,修女士家庭有充足赡养父母和子女的经济能力,因此要从中期或长期角度设定其主要的理财目标。 短期理财目标 1 建议选择两种不同外汇投资产品提高外汇资金使用率,有三种选择: (1)6万美元继续炒汇 (2)6万美元做理财 (3)4万美元做外汇理财, 2万美元做满金宝交易在频繁波动的外汇市场中,通过外汇交易获取汇差收益的投资回报一直是修女士所感兴趣的投资,修女士可将其中4万美元做一年期的外汇理财产品,因为在美联储利率停止加息步伐渐近的时期,选择中长期的理财期间为宜;而将另2万美元进行外汇满金宝业务,用2万美元的保证金放大最高至20倍,即用4万美元作为交易本金进行外汇做多或做空的外汇交易,既节省了资金成本,又可以博取手中2/3的资金进行相对稳定收益的理财收益,一举两得,大大提高了修女士外汇资金的使用率。 2 合理预期谨慎换汇 修女士有6万美元在进行外汇交易,此部分资金占其家庭资金的75.63%,修女士在外汇是否应该兑换人民币问题上有困惑,应该分析一下在换与不换之间的差别。 按照人民币理财产品和外汇理财产品的收益率作为机会成本进行计算:如果将6万美元兑换为人民币,按照7.76的买入价格可兑换465600万元人民币,购买一年期人民币理财产品,按照2.8%的预期收益率,如果购买一年期外汇理财产品,可得5.2%的预期收益率,那么不考虑一年期间实际价格的变化,那么其中的2.4%的幅度即是在此一年中人民币升值幅度的衡量变化比率。如果在此一年中,人民币升值幅度未达到2.4%,那么购买外汇理财是合算的,反之则将外汇兑换为人民币进行人民币投资更合算。 同时,现在的购汇上限放开后,投资者可在银行自由购汇2万美元,因此如果有更稳妥的人民币资金投资渠道,也可将手中外汇兑换为人民币进行投资,而不必过多考虑外汇难兑回的问题。修女士如果预期人民币升值速度会逐渐加快,也可做换汇的考虑。 3人民币资金中可将5万资金投资基金其余投资人民币理财或存款类品种 今年资本市场的行情异常火爆,而修女士在此时应保持理智,冷静分析市场并确定资金投资期限,根据修女士的中期育儿目标,确定2-3年为资金投资期间,因此选择周期、行业性基金或成长类基金较为适合,中长期进行基金投资可降低投资风险,也较符合修女士的风险偏好水平。基金金额投入5万元人民币为宜,投资2-3种。其余5万可购买风险较小的人民币理财产品,每月的家庭净收入可进行灵活性存款类品种,以积累女儿的高额学费。 中长期理财目标 1 设立女儿的理财账户 为修女士的女儿开立一个少儿理财账户,进行教育储蓄等投资。孩子要格外注重从小规划理财,满足今后的不时之需。建议每年投入2万元做孩子的理财账户储备金。 2 未雨绸缪增上其他保险 提高风险保障计划对步入中年的修女士夫妇是很重要的,所以应该设计一定金额意外保障,防患于未然。虽然二人已上三险一金,但仍可加大购买商业保险,包括个人意外伤害保险和重大疾病保险,可以看为是一种投资消费。同时,女儿的年龄较小,她可以为女儿购买年金保险,连续年限交纳一定的保费,做到保费分红和风险保障两不误。夫妻俩和女儿的双保险可以避免任何意外带来的损失风险,建议家庭保险投资每年不少于2万元,修女士家庭就可以度过一个安枕无忧的中年。

|

不支持Flash

不支持Flash

|

||||||||||||||||||||||