来源:兴业研究

回望2017年贵金属市场,正如我们在2016年底所作出的预测:2017年上半年贵金属价格将显著上涨,而下半年特朗普交易复苏将阶段性利空贵金属。但整体而言,贵金属已进入中长期上涨轨道,不具备深跌基础。伦敦金至今上涨12.1%,涨幅主要在上半年完成;伦敦银上涨7.2%,下半年涨幅略大于上半年(见图表 1)。具体而言:上半年的市场大背景是特朗普施政受阻,“特朗普交易”预期持续反转,同时地缘政治风险事件频发,美元指数趋势性下跌(见图表 2,图表 3)。然而伦敦金价并未走出非常流畅的趋势,呈现出脉冲式震荡上涨。这主要是因10年期美债实际收益率并未出现趋势性的下行,而是维持区间震荡行情(见图表 4)。伦敦银走势偏弱,主要受到以下不利因素影响:(1)下游光伏产业等工业需求疲软;(2)出现疑似“乌龙指”,导致银价闪崩;(3)金价未能出现趋势性行情,白银跟涨动力不足。进入下半年,随着特朗普税改推进和美联储大概率超出年初市场预期兑现年内第三次加息,贵金属价格自年内高点回落。然而,特朗普税改并非一帆风顺,美联储官员对通胀和加息前景看法不一,贵金属不具备深跌的基础,再度进入宽幅区间震荡行情。此外,美股在今年屡创新高,带动全球主要股市飘红,市场整体风险偏好较高,也在一定程度上限制了贵金属的涨幅。上海金交所贵金属涨幅不及国际市场,白银表现更为弱势,主要因上半年人民币相对美元显著升值,而下半年美元兑人民币转为区间震荡。

展望2018年,美元指数周期性顶部基本确认,但尚未进入趋势性熊市。未来美元指数进入趋势性熊市是贵金属开启牛市的必要不充分条件。贵金属真正进入牛市有赖于美元指数、美债实际收益率、市场风险偏好等因素的密切配合。

2.1 美元指数:两轮周期大不同

1985年至今,美元指数经历了两轮大级别熊市,分别是1985年3月至1995年7月和2002年3月至2011年8月。两轮美元漫漫熊途中,贵金属表现大相径庭:在第一轮熊市中,美元指数贬值超过50%,伦敦金仅上涨约31%;在第二轮熊市中,美元指数贬值约61%,伦敦金则上涨了近6倍(见图表 5)。除了上述两轮美元周期,在1971年1月至1980年2月,伦敦金也曾有上涨超过20倍的凌厉表现,而当时美元指数下跌约30%。可见,美元指数与贵金属价格并非亦步亦趋的关系,美元熊市只能充当贵金属牛市的必要非充分条件——即仅凭美元熊市并不必然触发贵金属的大级别牛市。

明年上半年欧央行不太可能修改货币政策路径,欧元兑美元将向欧美短端利差回归,缓解美元指数的外部贬值压力。欧央行有较大可能在明年9月明确退出QE的时间表,届时欧美长端利差将再度上行,欧元兑美元升值将再度施压美元指数走弱。此后欧央行可能在2019年进入加息周期,欧美短端利差和长端利差趋同上行,欧元兑美元将趋势性升值,美元指数则进入趋势性熊市。因此,欧央行货币政策转向无疑为贵金属牛市创造了必要条件,但是牛市真正出现还有赖于美债实际收益率走低和市场风险波动率提高的配合。

2.2 美债实际收益率:维持低水平2000年以来,美国10年期国债实际收益率(名义收益率减CPI同比增速)与金价的相关性甚至高于美元指数(见图表 6)。美债实际收益率保持低水平(2%以下)是触发贵金属牛市的另一个必要条件。洞悉2018年美债实际收益率走向需要解决两个问题:名义收益率和通胀。

从原油价格、薪资两方面而言,我们认为2018年美国通胀水平倾向于上行。WTI原油明年的价格中枢大致在55美元/桶,下半年油价存在超预期上行的风险。以55美元/桶为基准情景,明年上半年WTI原油同比增速略高于今年。若下半年油价中枢进一步抬升,在WTI油价60美元/桶的情景下,油价同比增速将明显高于今年。因此,明年美国CPI同比增速至少是走平,即维持在2%左右,有一定可能加速至2.5%(见图表 7)。

就薪资增长而言,美国劳动力市场接近充分就业,周工时趋于稳定,而职位缺口持续增加。“用工难”将迫使企业加薪,因而时薪同比增速有较大可能继续走高(见图表 8),为通胀注入内生性动力,过去失灵的“菲利普曲线”正在逐渐恢复效用。由于菲利普曲线的非线性特征,一旦其效用恢复,薪资对通胀的推升速度可能超出市场预期(见图表 9)。

美联储会议纪要显示出联储官员对于通胀前景各执己见,使得市场对于明年的通胀持谨慎态度,对于明年原油价格中枢上移和通胀上行准备不足。我们以密歇根通胀调查与12个月后的实际CPI之差作为市场通胀预期差的指标。若明年美国CPI同比稳定在2%,通胀预期差将走平;若CPI同比达到2%以上,通胀预期差将明显抬升(见图表 10),带领美债10年期收益率进一步上行。

从历史经验看(见图表 11),美国CPI同比增速与美债10年期实际收益率负相关。CPI提速将使得实际收益率下行,利好贵金属迎来上涨。我们以WTI原油均价50美元/桶测算明年美国CPI同比增速,明年上半年CPI同比增速将提高,而下半年将有所放缓。因而明年实际收益率走势将在上半年下行,而在下半年出现反弹,但依旧维持较低水平。

2.3 风险偏好:美股和低波动率美股在今年接连创下历史新高,也带动了全球主要经济体股市飘红。与此同时,VIX指数长期处于历史极低水平,做多美股成为了看似最为稳健的投资。

理论上讲,股票是风险资产的代表,黄金则是安全资产的代表,两者应当呈现负相关。然而,历史上美股与金价的相关性并不稳定,二者正相关与负相关关系交替出现。从波动率角度而言,VIX指数与金价年化波动率具有较高的同步性,2008年次贷危机后,同步率进一步提高,当前伦敦金年化波动率也随着VIX指数降至历史最低水平(见图表 12)。这意味着在VIX指数处于较低水平的情况下,金价也难有大级别行情的出现(无论涨跌)。因此可以说VIX指数代表的权益市场波动率决定了金价涨跌的幅度,而金价涨跌的方向则需结合美元指数和实际收益率判断。

当前的市场环境与90年代后期颇有类似,均处于美联储的加息周期之中,标普500上涨主要得益于估值的提高而非营收的改善,不同的是当前VIX指数远低于当时的水平。 “福兮,祸之所倚”,随着美股牛市逐渐见顶,市场看多预期过于一致,一旦出现调整行情便很容易引发踩踏平仓,引发恐慌,VIX指数很可能再度走高。或者美股出现“最后的疯狂”,也会带动VIX指数走高。相应的,金价波动率很可能也随之提升,即可能出现大级别行情。

此外,近年频发的地缘政治风险也可能阶段性提高市场波动率(见图表 13)。明年意大利大选和德国可能进行的二次大选是欧元区最重要的政治事件。脱欧谈判仍然扑朔迷离。特朗普和共和党则面临中期选举的考验。主要经济体的政治不确定性将脉冲式提振金价上涨。

展望2018年,贵金属将先震荡,后走强。上半年美元指数可能阶段性反弹,美债实际收益率将小幅上行,均给予贵金属调整压力。金价将表现为区间震荡,不具备深跌的基础。下半年欧央行可能正式讨论退出QE,给予美元指数中期贬值压力;同时,美债实际收益率将有所下行,利好贵金属。若配合美股市场波动率(VIX指数)从历史低位反弹,贵金属有望走出大级别的上涨行情。否则,低波动率环境下贵金属难以大幅上涨。

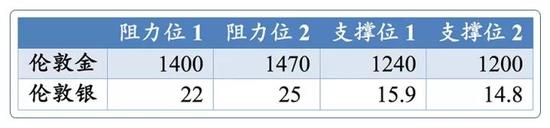

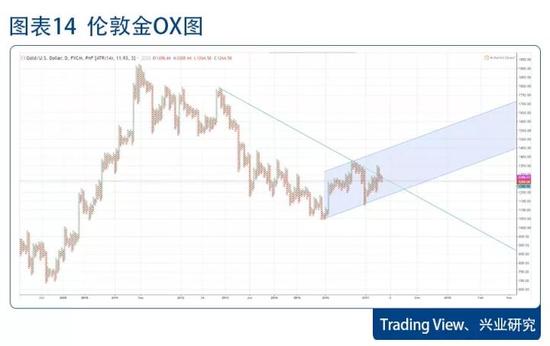

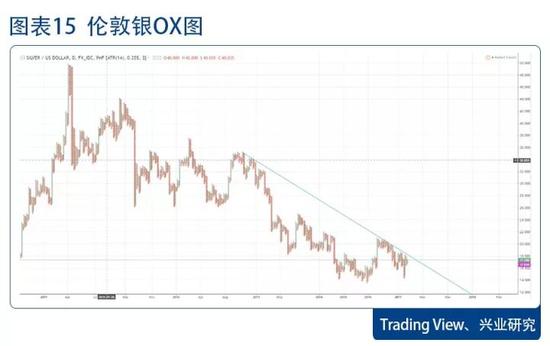

技术上讲(见图表 14),伦敦金2011年崩盘以来的技术性熊市基本宣告终结,当前仍处于2016年筑底后的上涨通道之中。但在美元指数进入趋势性熊市前,走势仍以震荡中枢抬升为主,难有趋势性行情。预计明年上半年震荡区间为1240至1310美元/盎司。明年下半年伦敦金有望挑战1350至1400美元/盎司区间的阻力,突破后更高阻力位于1450至1470美元/盎司。伦敦银尚未完全走出熊市(见图表 15),预计2017年上半年震荡区间为15.9至18美元/盎司,下半年将跟随伦敦金走强,有望测试18.5至20美元/盎司阻力,突破后更高阻力位于22至25美元/盎司区间。

进入【新浪财经股吧】讨论

责任编辑:张瑶