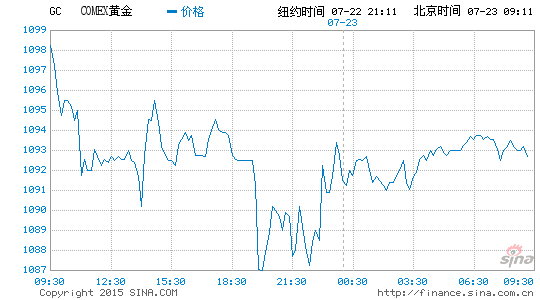

7月21日,周二。金价闪跌,几经艰苦险守1000美元,仍创五年新低。金市向来充斥着阴谋论,金价周一亚洲早段三分钟内泻近45美元,低见1086美元,是否基金“大鳄”在背后发功,趁日本休市交投淡静施以突袭,信不信由你。

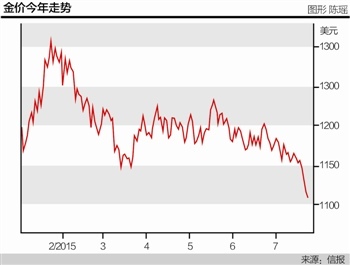

与A股三周内跌三成不同,金价从2011年9月每盎司1921美元,跌至目前的1106美元,下滑幅度达42%,历时长达四年,整个过程犹如以慢动作演绎崩盘,其间不乏“死猫反弹”。这种夹杂着酸甜苦辣希望沮丧的滋味,比之一插到底“实时死亡”,又是另一种难受。

纸币狂魔斗金属狂人

不必讳言,老毕对黄金曾经满怀憧憬,尤其在撰写本栏的头两年。其时金价处于十年牛市后期,如果这也算“金甲虫”,那么我是搭上了尾班车。

黄金牛市到了此一阶段,支持金价上升的理据, 如今听来耳熟能详:央行[微博]为救市救经济滥印钞票,恶性通胀迫在眉睫;金融海啸欧债危机接踵而来、货币体系摇摇欲坠,安身保命唯靠黄金;世途不净烽火处处,乱局买金硬道理;中印需求殷切、黄金在机构投资者资产组合中占比极度偏低……看好理由俯拾皆是。纸币狂魔恶斗金属狂人,被不少论者描绘成正邪之争,也是针对政府/央行的非主流财经媒体说不完的话题。

金本位制度取消后,黄金与货币仅存的连系已不复存在,加上黄金不像股票债券般有客观的估值标准,揸金且无息可收,除了避险和效果富争议性的对冲通胀功能,投资黄金的最大诱因,说穿了就是以更高的价格将之卖出。金价从2001年低位256美元涨至2011年高位1921美元,十年升值6.5倍,不管什么原因,黄金投资、投机者都是赢家。

在牛市末期,身边许多人天天追问金价行情,盛况虽未必比得上二十世纪七十年代末八十年代初,但在金价接近二千美元时憧憬三四千甚至五千在望者不计其数,高追被绑的“金蟹”只怕颇不乏人。

金价步入熊市后,投资者对黄金的热情迅速冷却,死硬派金甲虫虽不离不弃,维持把黄金下跌归咎于“幕后黑手”的一贯作风,但改变不了金价一浪低于一浪的走势。本港投资者中,如假包换的金甲虫应该不多,即使四年前跟风追入,大注在身的相信甚少;加上黄金熊市非自今日始,心淡者早已离场,未走的对金事恐怕亦不闻不问,金价急挫与股价急挫对港人财富的影响,不可同日而语。

十年黄金变烂铜,陈新燊当年的金句,放诸今日,一般的应景。

保值功能经得起考验

作为一个资产类别,黄金在个人投资组合中是否仍应占有一席之地?

有学者曾以罗马帝国开国君主奥古斯都(Augustus)支付军兵酬劳的方式,与今天美军的薪酬支付作出对比。以黄金为单位计算,结果显示悠悠二千年变化不大。一名古罗马军团百夫长加一名士兵的年薪为40.9盎司黄金;今天一名美军队长加一名士兵的年薪为38.9盎司黄金。

当然,军队薪酬是很狭窄的指标,不过这个对比支持了一个看法:平均而言,金价可与工资增长同步;拜生产力改善所赐,工资增幅又一直稍微领先于物价增长。

黄金保值功能虽经得起岁月考验,但从回报角度着眼,却不是一项理想的投资。研究发现,从1836至2011年,金价经通胀调整后按年实质升幅为1.1%, 稍胜美国政府短期票据1%的实质年回报,但跑输美国长债2.9%和股市7.4%的回报。

金价扶摇直上那几年,什么原因皆言之成理。如今落难,要解画亦不难:中国囤金未如想象般多、美国加息大约在今秋、白金“贱”过黄金增添后者压力、希腊债困暂解、伊朗核协议达成、美股创新高……总之就是找不到一个买的理由。

然而,黄金在投资组合中最大的存在价值,在于金价与股债相关性低,引入小量黄金,已能收分散风险之效。不为迷恋不因迷信,更不是为了找人接火棒,从portfolio construction角度出发,金价低贱更值得吸纳。保险就拣保费低的时候买,黄金怎会反其道而行?