威尔鑫周评:如果美元暴涨 黄金市场怎么办

黄金走势图

黄金走势图

威尔鑫首席分析师 杨易君

上周国际现货金价以1817.6美元开盘,最高上试1827.9美元,最低下探1628.9美元,报收1656.35美元,较上个交易周大幅下跌154.95美元,跌幅8.55%,周K线呈现一根创1983年3月4日当周以来最大跌幅的长阴线。

上周金价大幅下跌击穿1700美元,使得区间振荡的调整存在纵深或复杂演变的可能。由于影响金价的基本面因素没有丝毫变化,故我们依然权当这是四浪调整的纵深,并以此作为本期技术分析手段的基调。在进行技术分析前,让我们先解读金银及外汇市场的资金流向。

资金流向最清晰的依然是外汇市场,上周对冲基金在场内外大肆增加美元多头与欧元空头持仓。我们上期周评曾分析,对冲基金单周增持美元净多头的力度创了笔者十几年数据统计以来的最大值。但这个单周净多增幅的纪录上周被进一步大幅刷新,新纪录相对前周创下的纪录几近成倍增长。欧元市场也是一样,继续大肆增加空头持仓,但基金在欧元市场中的运作步调比美元市场更早,即主动做空欧元与被动作多美元,现已演变为主动做空欧元也主动作多美元,作多美元与做空欧元的力量正呈现出一边倒的增加。从步调上看,基金在欧元市场的操作依然在前,上周对冲基金仍以主动增加欧元空头为主,多头止损为辅。而在美元市场中,以空头止损为主,多头增持为辅。上周对冲基金在美元场内外市场中的净多增持,贡献主要来源于空头的止损,即对冲基金看多作多美元正呈现出大规模的一边倒态势。参考我们以往经验,这仅仅处于美元波段上行与欧元波段下跌的强势建仓阶段,还没有进入美元主升与欧元主跌阶段,但这个过程一定会出现。近两周对冲基金在欧元、美元市场中的介入力度与速度都是历史罕见的,比08年金融危机爆发前,比09年12月爆发欧债危机前介入美元多头与欧元空头的力度更大、速度更快,这意味着美元可能迎来一轮罕见的涨势,欧元可能迎来一轮罕见跌势。笔者以为,美元波段上行目标应该在88点以上,即相对于目前的78点附近,至少还有15%以上的涨幅。关于对冲基金在美元市场中的运作手法,投资者可回顾笔者9月7日文章《从对冲基金资金分布前瞻美元与黄金》(主要为美元分析)。如果美元、欧元市场运行确实如笔者分析,那么大宗商品、证券等风险市场将面临对应的“悲惨世界”。由于近月黄金与美元波动相关性不强,故对黄金市场的分析应该独立进行。

相对于外汇市场中清晰的战略布局,对冲基金在黄金市场中资金流向显得迷离一些,但也大体符合我们关于其资金流向的分析判断。上周对冲基金继续在黄金市场大规模兑现获利多头,并进一步体现在一直表现强劲的场外市场。即上周对冲基金在黄金市场场内外皆主动大肆兑现获利,而前四周主要体现为对冲基金在场外护盘,在场内不断逢高兑现获利多头。这也说明我们近期顺应资金流向与技术分析不断逢高做空的过渡操作是正确的。尽管我们认为阶段性金市会在自身结构性修正的需求延续调整,但基金兑现多头获利的意愿强度还是超出了笔者预期。目前对冲基金持有的期金净多已锐减至2年多以来的最低水平,但场外多头持仓的减持力度没有这么大。全球最大的黄金上市交易基金(ETF)SPDRGold Trust更是在见顶1920.8美元后的下跌中没有丝毫减持,说明黄金市场信心即便在机构之中也开始呈现出“冰火两重天”格局,乐观与悲观并存。但从对冲基金在外汇与黄金市场中的总体操作轨迹来看,我们认为阶段性金市的整理可能进一步呈现复杂化。但由于支撑黄金牛市的欧债危机与量化宽松两条主线没有丝毫变化,故不宜树立过于悲观的观点。我们暂认为阶段性金市受金融机构因欧债危机收回流动性需求交易而困扰,这在08年金融危机爆发前也有发生。故对于阶段性金价进一步下破1700美元之后,怎样延续复杂的四浪调整,我们将更细致地从技术面来进行剖析,并据此指导阶段性的市场操作。其余近五千字的黄金市场技术分析暂仅在内部报告中公布。关于周一的市场运行,我们给出了欧洲初盘前可能出现的四种假设运行模式,并就每种运行模式给出了具体的操作应对策略。总体而言,我们认为阶段性金市无论就中期还是局部而言,逢低作多的时机都将快速来临。

对于可能快速来临的作多机会,我们首先考虑的是操作后的安全边际。但在黄金保证金市场,即便在黄金中长期继续看好的大前提下,也不能单靠信念与勇气进行操作或持仓。在牛市中作多还遭遇爆仓淘汰的案例不胜枚举。在极大的安全边际操作之后,最有利的是很方便设置持仓保护。虽然笔者从基本面上仍坚定看好中长期黄金市场,但对美元将迎来一轮暴涨行情却更为肯定。如果美元如所分析预期迎来一轮暴涨,受冲击最大的肯定是大宗商品,资本等风险市场。但我们也不敢否定就不会对黄金市场产生非常不利的影响,尽管近几个月黄金独立于美元市场运行明显,相关性不大,然它们在历史上更多毕竟还是反向运行关系。故即便基于基本面与阶段性安全边际考虑获得作多机会,也绝对不能忽视技术性的保护。

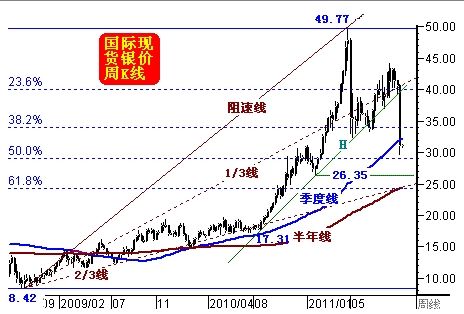

对于白银,我们认为首先可能会考验年初26美元略上的起点支撑位置。4月底,对冲基金在银市完成利比亚题材的投机行情之后,在白银市场中的运作意愿就相当寡淡,此时的白银已沦为一般大宗商品,黄金成为避险市场运作的主角,这也是我们近几个月一直强调,不要在30美元以上买白银的原因。从目前情况来看,银价的暴跌似乎更像是追随商品金属的补跌。如银价周K线图示:

上周长阴暴跌意味着短期银价仍存在进一步下跌惯性。从08年金融危机见底8.42美元后至四月最高的49.77美元整个宏观波段观察,下挡第一支撑在该波段二分位29美元附近,周一早间已触及此位;第二支撑在年初上行的起点,即26美元略上;最强支撑在24.2美元附近,这里分布着周线半年线、8.42~49.77美元宏观波段回调的61.8%黄金分割线,以及该波段阻速线2/3线共振强支撑。如果银价能在该价位获得有效支撑,还不算太坏。而一旦明显下破,则整个形势将比较严峻。从技术形态与趋势来看,银价在10年7月17.3美元附近起涨以来的中期趋势已经破坏,图中H线所示,而黄金市场对应的中期趋势还保存完好,即银市面临的阶段性后市应会比黄金市场严峻很多。

|

|

|

|