|

|

|

高赛尔金银:07年2月国际黄金市场月度评述http://www.sina.com.cn 2007年03月07日 15:16 高赛尔金银

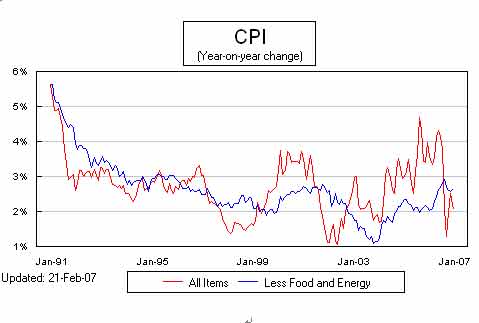

高赛尔金银研究中心 王瑞雷 2月行情夹杂着中国的新年假期,但国际现货黄金市场并没有因为中国市场的休市而减缓运行步调,相反市场在中国市场休市档期加大了波动,此种波动一直持续到3月初的行情走势上。2月国际现货黄金开盘652.5美元,盘中最高达到689美元,低点下挫至642.8美元,收盘价格报669.6美元,上涨16.9美元,涨幅2.59%。伦敦现货黄金市场2月40组定盘价数据最高是在2月26日午后的685.75美元,月末为664.2美元,均值为664.92美元(如下图)。COMEX期货黄金市场主力4月期金高低点围绕692.5美元~648美元交投,终盘报收在672.5美元。 伦敦现货黄金2月定盘价走势图 (图片来源:高赛尔金垠) 一向与黄金走势关联度较大美元以及原油市场分时数据上,美元指数由于在美联储预期降息的步调中逐步下跌,美元指数从85.00点位上方回测至2月27日时的最低83.36,能源市场特别是原油市场主力4月合约表现抢眼,在伊朗地缘政治以及经济稳步增长前提下整个2月上移了2.94美元重心,涨幅达到了5.00%,而黄金市场并未依托美元的跌势以及原油的涨势而如市场预期冲击700美元,除了与上述两市场表现出独立性走势外,走势对于商品市场更多的表现出了预示性特征。 早在1月初行情走势上,现货黄金逆商品大盘的上涨并与商品市场分道扬镳,而2月末3月初行情走势上同样提前给出了卖出信号。这单纯从黄金的商品属性特征可能很难诠释黄金走势的预见性特征,但从物价指数以及全球主要经济体正从低利率时代过渡到名义高利率时代可能更好的诠释黄金的启示作用,2月公布的美国1月消费者物价指数上升0.2%,其中核心物价指数上升0.3%,短期物价指数下降的背景而中期物价指数却继续提示通胀风险,FED在货币政策与金融市场的协调中降低名义利率的举动同时让兼具商品以及金融属性的黄金提前于商品市场给出下跌信号可能更好被市场所理解。 美国消费者物价指数(CPI)走势图 (数据来源:高赛尔金银研究中心) 整个2月,黄金与美元指数相关系数达到-0.7095,黄金与NYMEX(纽约商品交易所)原油4月份合约的相关系数达到0.6188,但这并不能掩饰黄金2月中旬过后黄金的独立走势,特别是2月最后一周,黄金与美元指数相关系数为0.7294,基金对于金市的主导格局可见一斑。独立走势的金市背后是基金相互间持仓的累积,CFTC统计的持仓数据表明,1月30日,COMEX期货黄金市场总持仓348,035张,2月27日,数据增加至415,155张,非商业性多头在同样的时间段持仓从143,964张增加至182,456张,同期增加的商业性空头数目更是从211,327张至265,779张。持仓数据增加的背后折射出的是一个我行我素黄金市场,没有了美元指数的束缚,没有了原油市场的指引让黄金在2月末3月初的行情走势上单个交易日波动幅度高达15~25美元,基金在其背后的操作可谓功不可没。 在这里我们还要提及两个指数,它们对黄金市场的走势同样有不可忽视的影响,一是美国证券交易所未对冲黄金指数,简称HUI指数(走势图如下图图1所示),二是Reuters/Jefferies-CRB®Indexes指数(走势图如下图图2所示)。 图1:HUI指数周线图 (数据来源:高赛尔金银研究中心 REUTERS) 图2:Reuters/Jefferies-CRB®Indexes指数月线图 (数据来源:高赛尔金银研究中心 REUTERS) 图1走势一幕了然,360,还是360,HUI指数在360点位遭受的抛售压力可以很好的解释为何在投资者认为黄金将上涨至700美元时刻而金价却大幅回测,但指数同时告诉我们1月构筑的320点位支撑同样有效。Reuters/Jefferies-CRB®Indexes指数给出的信息可能较为混沌,但指数下方300点位的支撑同样支撑着黄金的中期涨势步伐。二者在黄金的短、中期走势格局上提示作用非常明显。 2月最为重要的经济事件包括27日中国股市的大跌让新兴市场的风险传递至世界主要股指,21日日本央行决议调高利率0.25个百分点至0.5%,但表示将根据经济及物价走势缓步调整利率。由于这次升息大致符合预期,对股市的冲击限于对日圆的反应。这次升息对日本经济的影响将不大,虽然这有利于日本银行业的获利,可以视为一项利多。日本央行调高利率0.25个百分点至0.5%本不会对基金经理通行的利差交易产生方向性的改变,市场进一步预期日本央行下一次加息将在07年后半段,拆借日元货币换成美元以及高息货币以及资产类项目依然大行其市,但中国股市下跌引发的新兴市场风险进一步挫伤市场人气并将风险进一步演化成基金之间的抛售美元类资产赎回日元资产的操作,这就让我们大家看到股市连同商品市场携手共挫,连一向以避风类资产自居的贵金属市场也未能幸免。 这次自美国911恐怖袭击以来的大跌走势之所以同时刻将贵金属同时斩落马下还有一个原因便是流动性的紧张局面首次引起投资者特别是基金经理们的关注,纷纷套现商品类别资产特别是黄金类资产成为近期市场的主流,由于黄金前期涨幅较大以及良好的流动性特点让基金经理们选择了现金以求保持适度的流动性。 考虑到2月末段开始的跌势行情并蔓延传染至3月初的行情走势上,预计3月国际现货黄金将围绕振荡上行思路发展,3月行情的价格区间评测中,笔者将现货黄金的价格区间放在了630~690美元,年初笔者所述的黄金将脱离600~640美元的价格区间从新构筑在650~700美元的价格区间观点依然不变。此轮快而急的打压背后,我们并没有动摇对于黄金中期涨势以及大牛市的信心,相反,急跌的背后反映出的是基金对跟风筹码的清洗以及技术面必要的修正。 投资者可能更为关心的是黄金后市还能不能像1月初至2月末那样凌厉的波段行情,要弄清行情的趋势特征,那么我们必须知道基金的方向性操作,从2月27日开始的如瀑布般的下跌走势我们不认为是前期获利头寸的出逃,而是基金之间的有规则的打压行为,居高不小的持仓数据以及将持仓数据隐瞒于商业性头寸表明市场跌势来源于市场的主动抛售行为,后市我们可以认为的是空头主动打压将只是短周期内的行为,毕竟,过多的跟风盘将提高基金之间的持仓成本,并提高最后的出货难度,适当的对浮动筹码的清洗对于黄金市场后市的运行将大有裨益。操作上我们给出中线多单持有以及640美元下方适量买入的建议,对待区间上下两个整数关口600美元和700美元,我们可将600美元作为现货金商实物的支撑点位,700美元为投机盘口主要阻力位,金价要想越过700美元阻力,除了基金对市场套期保值盘的消化外还需能源以及基本金属市场走势对黄金外围人气的烘托。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||