不支持Flash

|

|

|

|

|

西汉志周评:颈线已破 金价将扩大跌幅http://www.sina.com.cn 2007年01月08日 10:51 西汉志

1月5日当周 开盘 收盘 涨跌幅 高点 低点 现货黄金 633.30 606.20 -4.3% 644.30 602.20 现货白银 12.91 12.17 -5.7% 13.20 12.07 Nymex原油 60.98 56.28 -7.7% 61.55 54.90 美元指数 83.65 84.64 +1.2% 84.80 83.15 尽管上周只有短短的三个交易日,市场流动性尚未全面恢复,但金价出现了近几周难得一见的单边走势,这与外汇市场05年年初的情况极为相似。原油和基金属带领整个商品市场破位下行,黄金和白银上周分别下跌4.3%和5.7%。至此,金价在技术图形上已经构筑了一个头肩顶反转形态(见下图)。不过,位于602.50的55周均线暂时提供了必要支撑。预计本周初金价将有小幅反弹,但只要确认颈线阻力有效,则进一步向600美元下方寻找支撑的可能性极大。

关于美国经济增长速度可能进一步减缓的预期导致基金缺乏继续推高商品价格的理由,部分市场参与者长期积累的头寸也需要获利回吐机会。同时,尽管美国国债价格在上周一系列利好数据的打压下大幅走低,但收益率曲线倒置的状况未得到显著改观,这表明市场对美联储上半年降息的预测还没有产生实质性变化(两年期国债与10年期国债的利差扩大到11个基点,11月曾达到过19个基点)。在这一过程中,贵金属跌势弱于其它大宗商品可以说是意料之中,但可惜的是一般投资者很难像对冲基金那样采取做多黄金/做空基金属的对冲策略。 近一段时间黄金/白银价格比始终围绕50波动,如果这种状态基本保持稳定,那么我们不妨将白银价格走势作为重要参考。如下图所示,银价近半年来始终维持在L1和L2构成的上行通道内,而目前其初步目标已经指向L2,这或许预示着黄金也有相应的下跌空间,届时L2能否守稳值得我们密切关注。

由于房地产市场已经显著降温,同时商品价格大幅回落有望使未来几个月的通胀压力不断下降,因此美联储在货币政策上的灵活性将进一步增强。如果数据显示美国经济增长步伐继续减缓,那么美联储完全有理由通过下调利率来刺激经济增长,而不需要担心通胀压力回升到过高水平。仅就技术面而言,美元指数的强劲反弹仍然只能认为是对06年上升趋势线的一次回抽确认(见下图中的L1)。除非在85.00上方企稳,否则其中期方向仍将以下跌为主,且主要目标为上月低点82.24以及两年多以来的低点80.40。并且,包括亚洲国家央行在内的国外投资者持续大量买入美国国债是导致其收益率曲线倒置的主要原因之一。目前10年期美国国债相对于同期日本国债的收益率优势已经从288个基点扩大为294个基点,在“套利”交易的作用下,我们有理由相信旺盛的需求将限制美国国债收益率的上升空间。

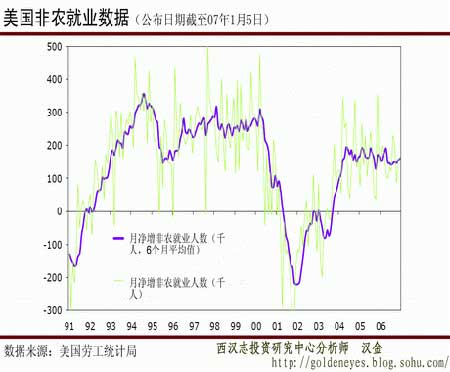

上周公布的一系列经济数据普遍好于预期,其中12月非农就业人数净增16.7万,远高于市场普遍预测的11万(10月和11月数字也分别向上修正0.7万和2.2万)。而且就业减少仅出现在建筑业和制造业,反映出整个就业市场的良好增长势头。

本周值得关注的美国重要数据分别是周三、周五的11月贸易收支和12月零售销售。其中,贸易收支数据(特别是净出口)对后面将要公布的06年第四季度GDP初值具有重要的指引作用,目前市场预期中值为595亿美元。而由于12月份能源价格有所回升,且适逢圣诞节前的销售旺季,因此零售销售出现较大增幅应在预料之中,我们需要关注的是核心零售销售数据。

【发表评论】

|

||||||||||||||