来源:财富号老编辑聊投基

新政以来T+0货币基金在购买和赎回方面受到了很多的限制,明面上给余额宝等的用户带来了很多不方便,比如超出1万元就没法买入或者赎回,暗地里各个支付通道的支付成本大幅攀升,而且额度上也受到限制。在这样的背景下,各家银行趁势反击,不知“余额宝”们能否扛过这一波?

近期,多家银行竞相发行类货币基金型产品,并且销售火爆,部分产品甚至供不应求。此类产品特点:一是高流动性,二是净值型管理。从各家银行的产品分类拉看,银行“类货基”产品又称净值型现金管理类产品、银行净值型T+0产品、银行货币理财产品等。

大银行纷纷推出“类货基”产品

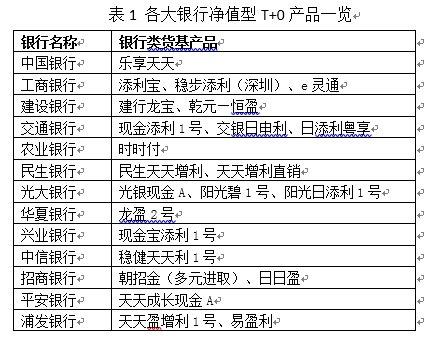

银行“类货基”产品并非近期才出现的,只不过市场上产品数量一直较少。比如工商银行早在2014年12月就推出了“e灵通”,交通银行2017年5月发行了现金添利1号。

随着资管新规正式发布,银行“类货基”产品开始大量涌现。据统计,截至2018年8月17日,全国共有13家银行在售“类货基”产品达到22只。从银行类型看,目前此类产品的发行银行均为国有大行和全国性股份制银行。一方面反映了大银行在转型过程中十分重视此类产品,另一方面也说明发行此类产品确实有一定的门槛,小银行暂时还难以做到。

表1 各大银行净值型T+0产品一览

银行“类货基”产品收益表现不俗

银行“类货基”产品收益表现不俗目前来看,银行“类货基”产品收益表现还算不错。据统计,工商银行的添利宝近一个月的平均7日年化收益率为4.06%,建设银行的龙宝为3.94%,兴业银行的现金宝添利1号为4.25%。从近一个月的收益表现来看,银行“类货基”产品收益率普遍高于天弘余额宝。

表2 主要产品收益对比

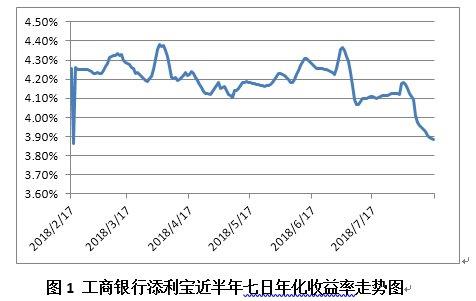

随着资金面的持续宽松,同基金公司货币基金一样,银行“类货基”产品收益也呈现下行趋势,比如,工商银行的添利宝产品的七日年化收益率从8月初的4.18%降至3.89%(8月17日)。目前,国有大行的产品7日年化收益率普遍跌至4%以下,股份制银行产品大部分仍在4%以上。

图1 工商银行添利宝近半年七日年化收益率走势图

值得注意的是,同预期收益型银行理财产品相似,银行越大产品收益越低,目前股份制银行的收益率普遍高于国有大行。

“类货基”产品的优劣势比较

银行“类货基”产品与基金公司的货币基金在投向和运作模式上十分相似,这也是此类产品被称为银行“类货基”的原因。

与货币基金相比,银行“类货基”产品有以下优势:

一是银行“类货基”产品赎回T+0大多无限额问题,而货币基金T+0快速赎回单日限额1万元。

二是如前所述,目前银行“类货基”产品收益相对较高且相对稳定。

银行“类货基”也有自己的劣势:

一是门槛仍偏高,目前银行理财产品的最低起购金额为5万元,即使银行理财新规落地后门槛降至1万元,也仍然远高于货币基金。

二是开户问题,首次购买银行理财产品仍需到银行柜台开户。

三是限购,目前银行“类货基”存在限购现象,很多投资者反映看不到产品或没额度。这可能是因为一方面受到产品规模上限的制约,另一方面银行为了宣传,产品收益有虚高成分,银行有意限购来降低成本。

综上,在银行理财净值化转型过程中,银行“类货基”产品已经显现出威力,不仅为投资者提供了一种高流动性理财工具,也为银行理财带来了较高的关注度,目前有多支产品供不应求。这反映了投资者对银行此类净值型产品关注度和接受程度还是比较高的。如果银行持续发行“类货基”产品,并保持一定收益率优势,则对净值型产品的普及将起到促进作用。同时,由于与货币基金竞争性较强,银行“类货基”对基金公司货币基金,甚至对于互联网宝宝类产品将构成非常大的挑战。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:杨群

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)