原标题:如何通过投资工具 实现充足的养老金储备?

来源:大众理财顾问

联合国发布的1950—2050年《世界人口老龄化报告》指出,德国和美国在1950年进入老龄化,分别在1975年和2015年进入了深度老龄化,并在2010年进入超级老龄化。中国则在2005年进入老龄化社会,而发展为深度老龄化的时间仅需要30年。

报告显示,美国进入老龄社会时人均GDP超过1万美元,经过65年的时间步入深度老龄化社会,有足够的时间做到“有备而老”。而中国于2005年进入老龄化社会,当时的人均GDP只有800美元,未富先老已成定局。据全国老龄办统计,截至2017年年底,我国60岁及以上老年人口有2.41亿人,占总人口的比例为17.3%。预计2050年,我国老年人口数将达到4.87亿,占总人口的34.9%。

无论对国家还是个人,养老问题的挑战性不可否认,如何实现有备而老成为每个人都必须考虑的问题。今天,小编为大家带来的内容是如何通过投资工具,实现充足的养老金储备。

1

基金定投计划

按照前述退休规划流程,可以算出养老金缺口。如果将目前可投资的资金(PV)都用于规划购房与子女教育金等中短期理财目标,可以对投资报酬率做敏感度分析,算出要弥补的养老金缺口、在不同的投资报酬率下需要基金定投的基金类别以及每月基金定投的金额。以40岁开始准备,65岁退休,退休后生活20年,届时总缺口为100万元为例,PV=0,FV=1000000,在不同的报酬率I与准备年数n的情况下,每月的基金定投额如下表所示。

每月的基金定投额敏感度分析

(养老金缺口100万元)

若50岁才开始准备,10年后退休时的养老金缺口为100万元,以报酬率为3%的存款或货币型基金准备的话,每月要投入7156元。如30岁就开始准备,虽然养老金缺口终值可能高达300万元,但以报酬率为10%的小型股基金定投计算,每月需要投入的金额仅为442×3=1326(元)。对于月收入5000元以上的人而言,养老金储蓄率为26.5%,并不算很重的负担。

选择基金定投时,应以退休年龄为限,退休以后就应转而投资于风险较低的偏债型基金,按生活费的需要定期定额赎回。

2

养老险或商业年金计划

用养老险或退休年金来准备退休金,可降低退休规划的不确定性,但报酬率偏低,需要有较高的储蓄能力,才能满足退休需求的保额。商业年金计划所需要的月缴保费金额与上表中投资报酬率为3%的基金定投额相当,保险公司可以根据被保险人退休时累积的终值向其提供确定的终身年金给付,被保险人不用担心因为活得太老而导致钱不够用。对于保守者而言,这是一个适当的养老金投资工具。

3

混合运用计划

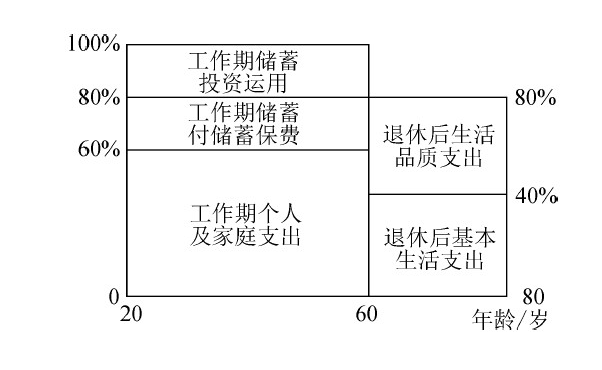

可以把退休后的需求分为两部分:第一部分是基本生活支出,第二部分是生活品质支出。基本生活支出是维持一个人生存的最低生活支出,低于这一水平则无法维持生存,具有很强的刚性。

而生活品质支出是实现退休后生活目标所需的额外支出,有较大的弹性。因此,对投资性格保守但安全感需求高的人来说,可以用保证给付的养老险或退休年金来满足基本生活支出,用股票或基金等高报酬、高风险的投资工具来满足生活品质支出,平衡退休后的安养保障与爱好、品位。

假如工作期为40年,退休后的养老期为20年,退休后的基本生活支出占工作期收入40%的话,那么在工作期中需拿出收入的20%(即20%的储蓄率)购买有确定给付的储蓄险;若储蓄率可达40%,则多出来的20%可用于投资定期定额基金,其投资成果作为退休后的生活品质支出。若投资绩效佳,退休后的可用支出可能比工作期还多,可用来提升生活品质或作为遗产留给家人(见下图)。

图 足供退休准备的混合运用计划

图 足供退休准备的混合运用计划4

以房养老

以投资性房产的租金作为养老生活费的来源

如果在工作期有能力投资房产,而且可以在退休前把房贷还清的话,用房租来养老(房租通常会随着物价水平的上升而上升)是大城市中很多中产以上家庭的主要退休金来源。

住房反抵押贷款

(1)定义

这是以自有住房为抵押,在继续拥有房产居住权的同时,向业务开办机构申请贷款,将其未来一定时期的房屋价值全部或部分提前转换为现金的一种房屋贷款。

(2)特性

贷款本息随借款人预期余寿延长而增加,现金由金融机构流向房主,与购房时的月供现金流方向相反。

通过增加资产的流动性,为老年人提供更多的养老金现金流。老年人可以在自己的生命周期内充分享受到整个住宅生命周期的收益权。

(3)风险

房屋贬值风险:房价下跌,在同样的折现率下,每月可领取的养老金会下降。

利率风险:利率下降,在同样的房价下,每月可领取的养老金会下降。

长寿风险:如果退休后余寿超过反抵押设定的年限,养老金将不够用。

(4)实务运用

所谓“以房养老的终身年金”,就是拥有房屋完全产权的老年人,将其房产抵押给保险公司,继续拥有房屋占有、使用、收益和经抵押权人同意的处置权,并按照约定条件领取养老金,直至身故。之后,保险公司获得抵押房产处置权,处置收入将优先用于偿付养老保险相关费用。这种方式也被称为“倒按揭”或“反向住房抵押贷款”。在国外行之有年,但在美国也是占老年人口比例不到3%的人运用的小众产品,对象多是有房无钱的老人。“以房养老”主要针对无子女老人和失独老人,只是针对特殊群体的一种养老方式,推广起来有一个渐进的过程。

调查显示,我国的独居老人占老年人口总数比例接近10%,大约2000万人,以在城镇生活的老人占一半,而且其中有房且愿意以房养老的老人占10%来估算,大约有100万人的市场有待开发。参与贷款的老年人过世后,其房产处置收入先用于偿还保险公司已支付的养老保险相关费用,剩余部分依然归其法定继承人所有;如果房产处置收入不足以偿付保险公司已支付的养老保险相关费用,保险公司将承担这部分风险,不再向老人的家属追偿。老人去世后,其继承人对房子的处置拥有优先选择权,可以选择偿还投保人应承担的养老保险相关费用并支付赔偿金,并赎回对抵押房屋的权益。

售后回租

老年人将所住住房出售,再向新的房主租赁这套房子,卖房后取得的整笔款项可用于养老支出以及支付房租。

租房置换

退休后不再住在市区,而租一套郊区的房子或较小的房子,将省下来的租金用于养老。

责任编辑:张琳珮

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)