银行理财产品大幅降息 收益率下降趋势或延续

保守型投资者宜延长投资期限

保守型投资者宜延长投资期限尽管央行的基准利率尚未打开降息通道,但是银行的理财产品,却已提前大面积降息,记者从多家银行了解到,最近两个月,银行推出的稳健型理财产品,年化收益率已普遍下跌0.2~0.4个百分点。 业内人士分析称,这一方面受市场流动性趋向宽松、市场利率下降影响,另一方面也与银监会的限制,银行资产池可投资品种大大缩减有关,这种趋势可能还会继续,但是下调空间不会太大。目前购买理财产品,宜适当延长期限。 文/表 记者方利平

近期,李女士有一款3个月期的银行理财产品到期,当其去银行再度咨询续接的产品时,却发现此前年化收益率为5.3%的产品,现在收益率已经降至4.9%,大感意外,如果购买同一款产品,此前20万元3个月的收益有2650元,而如今再购买同一款产品,收益只有2450元,下降了200元。

本报记者走访了多家银行,发现风险较低的银行理财产品,普遍提前进入降息通道。

5.3%、5.2%、4.9%,从去年12月开始,东亚银行5万元起售的3个月期保本保收益型理财产品,年化收益率便几乎以一月一级跳的方式在下调;与之同时,该行5万元起售的6个月保本保收益的理财产品,年化收益率也自5.4%下调至5.1%。

普遍提前进降息通道

与此同时,工行、建行、交行、民生等多家银行的稳健型理财产品,收益率也在逐级下调。

例如民生银行的非凡资产管理系列产品,主要投资于债券、票据和信托计划,风险级别较低,5万元起售的普通款产品自今年1月以来,年化收益率便由5.5%开始逐级下滑,目前该款产品年化收益率为5.3%,下滑了0.2个百分点;而3个月期产品的年化收益率,也由5.4%下滑至目前的5.1%,下滑了0.3个百分点。

而建设银行的乾元享系列产品,年化收益率也呈下降趋势,以90天期产品为例,去年年底今年年初时发售的产品年化收益率还在5.1%,然而近期该款产品年化收益率已经降至4.7%,下调了0.4个百分点。

预测:收益率下降趋势或将持续

央行的利率并未下降,为何银行的理财产品大幅下调了收益率呢?记者咨询了多家银行的理财经理,一致解释均是,降息通道即将开启,银行为了保证利润,只好提前调低理财产品的收益率。

不过,记者发现,目前机构对于降息的预期均不强烈,如交行、兴业、渣打等银行的经济学家们均预期,上半年利率将维持稳定,降息的可能不大。

益普财富研究员方瑞则表示,此前银行理财产品收益率高,主要是受元旦和春节期间,市场资金比较紧张,导致银行间拆借市场利率飙升,因而也带动了银行理财产品的收益率,如今央行下调存款准备金率,释放了流动性,银行间市场拆借利率回归正常水平,因此银行理财产品收益率也随之回落。

记者查询相关数据后发现,银行间市场1个月期拆借利率,在春节前最高时曾经飙升至9%以上,然而目前,已经回落至4%左右的水平。

不过方瑞表示,目前来看,由于央行降息预期并不强烈,未来银行理财产品继续下滑的空间不会太大。

渣打银行(微博)中国区经济学家李炜也分析称,银行理财产品收益率下降,并非受降息预期所影响,目前降息预期并不强烈。而是一方面受资金紧张局面改善的影响,另一方面也是因为通胀下滑,经济活动放缓,导致市场资金投资回报下降所致。其表示,估计这种下滑趋势仍将继续。

而渣打银行研究报告也指出,很多时候,风险较高的贷款(尤其是给房地产的贷款)的利率较高。为了控制银行系统的风险,银监会限制银行资产池中风险较高的资产类型以及银行用以规避贷款限制的资产类型,例如最近叫停了贷款类型资产和同业贷款,禁止公司间委托贷款。可以投入银行资产池的资产种类已经大大缩减。监管层对理财产品资产类型施加的压力越大、银行设计和销售理财产品就越难。此外,如果流动性放松了,理财产品的利率也将降向传统的定期存款利率水平,这无疑将削弱理财产品的吸引力。

理财建议:

购买产品可适当延长期限

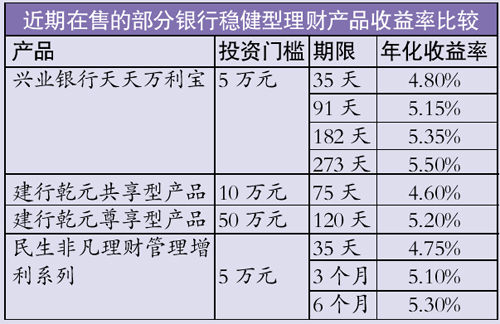

在银行理财产品收益率呈现下降趋势的情况下,如果没有用资计划,保守型投资者在挑选理财产品时,应适当延长产品的期间,这样可以锁定较高的收益率。一般而言,期限较长的产品,本身收益率也会较期限较短的产品高。如兴业银行在售的天天万利宝第9期产品,273天期产品收益率为5.5%,而91天期产品收益率仅为5.15%,两者相差0.35个百分点。

以东亚银行的产品为例,今年1月份时,该行5万元起售的3个月保本保息产品年化收益率为5.3%,6个月期产品年化收益率为5.4%,而现在,3个月期产品收益率已下调至4.9%, 6个月产品年化收益率也已下调至5.1%,而且还存在进一步下调的可能。

如果1月份时购买的是3个月产品,在4月到期时再次购买3个月期产品续接,则即使到时产品收益率保持目前的4.9%不变,投资10万元,两期产品的收益将分别为1325元和1225元,半年收益共计为2550元。而且,由于老产品到期时未必立即有新产品续接,中间会损失一定的时间成本。

如果在1月时直接购买6个月期产品,则半年时间收益为2700元,不仅比购买3个月期产品多了150元,资金实际占用时间也不会延长。

不过,值得特别提醒的是,绝大多数银行理财产品是不可提前赎回的,如果有不定的用资需求,则仍需选择银行存款、国债等可随时提前支取和兑现的品种。

|

|

|

|