养儿防老还是养儿啃老 空中楼阁令人担忧

理财周报特约专家 资深理财顾问 吴少春/文

养儿防老,是中国人几千年认同的朴素真理。时至今日之中国,至少农村仍未摆脱这种局面。多数情况下,人们只能通过“养儿防老”这条不归路。显而易见,养儿防老是一种典型的私力救济的方式,主要还是靠道德伦理来维系,虽然现在的法律方面有儿女赡养老人的义务,但实施起来却不是那么的容易,而且又受制于子女的健康、收入等因素,因此有很大的不确定性。

从经济角度来看,有一种说法认为,在经济高速增长的过程中,个人收入和工资的增长要远远超过绝大多数投资品的回报。所以,养儿防老是合理的投资。那么,到底是不是这么回事呢?

我们还是以科学数据来说明吧!

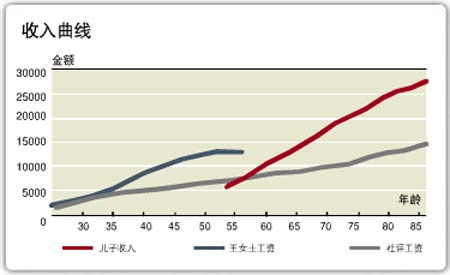

还是以前两期的主角王思窈为例,2003年开始工作,当时25岁,月工资2000元,社会平均工资1727元,以后收入按照8%每年递增,而社会平均工资按5%递增,并且它们每年增速减缓,而且到思窈退休时,中国经济估计将进入发展减缓的阶段,我们假设以后的增长速度平均为2.25%。思窈55岁退休,共工作31年,则她的工作总收入是295万左右,平均年收入是9.5万。

养儿:40万投入换来830万收入

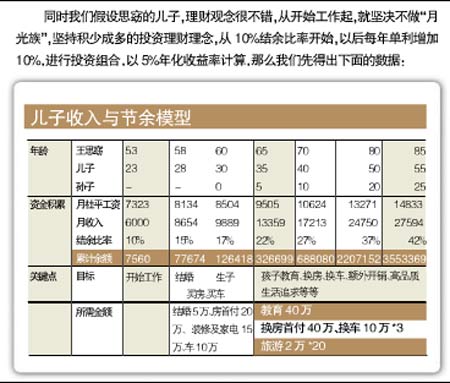

思窈27岁结婚,30岁生子,假设儿子23岁开始工作,此时思窈已经53岁,很快就要退休了,此时她已为儿子投入了40万。按照数据模型推算,当时社平工资为7323元,考虑到他初入职场,就业压力相对较大,竞争也比较激烈,思窈儿子的个人工资收入假设略低于社平工资为6000元,同样按照年8%递增且每年增度减缓,到60岁退休,共工作38年,则思窈儿子的工作总收入是830万左右,平均年收入是21.8万元,详细情况可从下面的曲线看出:

从模型计算可以得出,因为有很好的理财观念,在思窈儿子55岁时,已经积累高达355万以上的资金(当然,这个数据没有考虑前期用于购换房、购换车的首付和其他财务目标和额外费用的支出),看起来似乎很不错!

从前两期的数据分析可以得出,思窈的养老金缺口多75万-218万之间(考虑配偶的收入,我们假设只需要60%就够了,即45万-130万),似乎不需要自己去积累,可以从儿子那里得到养老的补充,是不是这样呢?

子欲养而力不足

答案肯定是值得怀疑的!

首先,我们排除儿子的道德风险,有钱一定会赡养父母的。但从表格不难看出,儿子想孝顺也力不从心啊!从思窈55岁退休到70岁期间,儿子面临的几个重大的财务需求,保守数据将超过100万,一定程度上还需要得到思窈的财务支持呢!特别是在思窈60岁前,儿子有高达50万的财务需求,而这个时候却恰恰儿子是赚钱最少的时候,扣除日常开销和费用,孩子也仅仅积累了14万多,“啃老族”啃定了!

因此,在70岁甚至80岁之前,思窈的补充养老要靠儿子,似乎不太可能!再往后孩子进入养老阶段了,更加没办法了!

值得一提的是,特别在目前的“421”型的社会家庭结构中,从以前的多养少变成少养多局面,孩子的压力显然已非自己能力所能承担的!

其次,最不能控制的其他因素如孩子失业、能力大小等,都会导致养老靠儿子的目标处于一个极为不可控的位置,让自己的优质年老生活成为空中楼阁,太可怕了!

回到前面的话题,从经济角度上来看,养一个儿子,也许只需要40万的投入甚至更少,得到的总收入却是高达830多万,似乎是一笔不错的投资!呵呵呵,但别忘了,在孩子漫长的人生路上,孩子同时也是一个超级的消费者!或许,他的收入还不足以养活自己呢!

因此,对于养老这样的刚性需求,与其依靠“养儿防老”这样一个并不靠谱的来源,还不如积极调整好自己的理财规划,提前做好自己养老的规划,这才是上上之策!!

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。