|

|

理财产品收益飘零谁之过http://www.sina.com.cn 2008年03月08日 15:23 南方都市报

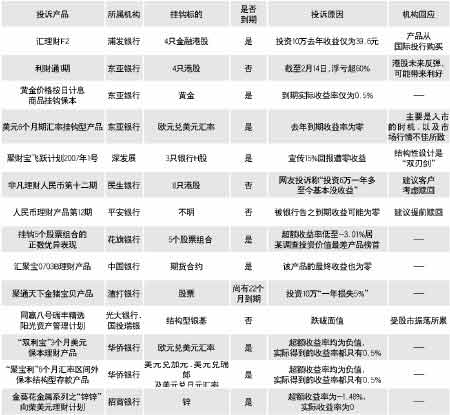

制图/马灵 过去的2007年并不平静,世界经济因为美国次贷危机的爆发而呈现出截然不同的上下半场,影响波及全球股市。 反观国内银行理财市场,这一趋势亦在一定程度上影响了市场格局的走向。在A股牛气冲天的去年上半年,中资银行纷纷祭起打新股类理财产品,同样不甘寂寞的外资银行也通过各种渠道悄然将更多更花哨的理财产品带到内地;而在受外部冲击步入调整期的下半年,随着政策面和市场面的变化,打新类产品的实际收益普遍下滑,而联接境外股票、商品、利率和汇率的产品收益少有可观。近期更是频频爆出银行理财产品低收益、零收益,甚至是负收益的传闻。 那么,谁是导致银行理财产品收益挂零的罪魁祸首呢?社科院金融所报告指出,中资银行自主创新能力匮乏、信息透明度不高、人民币衍生品市场和基础证券市场残缺不全是目前理财产品收益不佳的主要原因。 但从国内监管动向来看,去年年底,相关部门放开了对银行理财产品审批权限,改为报备制,这无疑将进一步刺激其量的喷发。专家揣测,这其中有鼓励银行业务转型的好意。但在市场动荡不定而国内个人投资理财需求不减的情况下,银行理财产品能否实现由量变而质变任重而道远。 -技术分析 零收益事件凸显中资银行设计软肋 根据社科院金融所3月份发布的《理财产品评价报告》,银行理财产品按产品性质可分为浮动收益性产品、结构性产品和银行系QDII产品。浮动收益类以打新股为代表,而打新股产品在中资行理财产品中占据了绝大部分市场份额;而结构类产品则正好相反,外资银行无论在产品数量还是产品最终收益情况上都要好于中资银行;QDII产品则表现并不显著,由于从去年下半年起全球股市走熊,这部分投资获得良好收益的概率不大。 打新股产品风光无限 诊断:占尽天时地利人和(2007年牛市+新股发行制度+借道信托) 得益于去年上半年开始的大牛市行情,2007年新股发行数量和募集资金达到了历史最高峰,根据社科院金融所的统计,全年打新类产品共计发行121只,募集资金4473亿元人民币。这从根源上讲有两个因素。首先是新股发行制度中存在缺陷,优先配售机构投资者导致网下配售比例过高,而弥漫A股市场的炒新风潮很难让上市新股当日出现跌破发行价的状况,这给打新类产品提供了运作空间;其次银行与信托机构的紧密合作,促成银行系资金借道进入股权投资市场,这一点在证监会允许信托机构参与新股发行网下询价之后日益彰显。但相对而言,新股的首发市盈率与二级市场的平均市盈率相差过大是促成打新类产品前赴后继不断涌现的基础。 根据社科院金融所的统计,2007年打新类产品具有惊人的高收益。从136只产品平均的结果看,不仅期望收益率和超额收益率都超过了10%,即使是风险值也达到了9.05%。也就是说,平均来看,打新股的收益在99%概率水平下最低也有9%左右。从银行类型看,按发行数量排的前三名依次是工商银行、招商银行和中信银行,三家银行的产品占到全部评价产品的一半强,打新股产品呈现出较高的市场集中度。 结构类产品千夫所指 诊断:屋漏偏逢连夜雨(产品设计能力不足+受累次贷冲击波) 社科院金融所根据统计数据认为,相对去年同类产品和今年其他产品而言,2007年联接境外股票的产品表现较差。原因亦有两方面:基础资产市场(境外股票市场)受次贷影响出现了不同程度的下跌,另一方面则在于银行产品的结构设计存在问题。 在产品结构方面,去年各种结构类产品可分为三种类型。“最差表现型”――产品的收益与基础资产中表现最差的一个资产的波动幅度相挂钩;“按日计息型”――收益取决于在某个观察日相关基础资产的表现是否落在某个区间内,如果是,就支付投资者一定的收益,否则该日的收益为零;“绝对最差表现”型――投资者到期收益与组合中表现最差的股票收益的绝对值挂钩。 但结构复杂多样未必等同于较高的投资价值,就人民币境外股票而言,2007年出现负超额收益的产品亦较多,根据社科院金融所的统计花旗银行的产品――2007年“挂钩5个股票组合的正数优异表现”人民币1年期结构性投资账户因超额收益率低至-3.01%而居投资价值最差产品的榜首。金融所的分析进一步认为,该产品评价所以如此负面,并非主要因境外股市下跌,而是因为存在严重的结构设计问题。而其他银行的产品虽然平均来看有正的超额收益率,但其中不乏结构设计不当、投资价值极低的产品。 但总体而言,结构挂钩型产品较直接投资海外股市产品风险要小得多。首先其并非直接投资股市,因而风险受损比率较低,所挂钩指数或期权只要大势判断准确,即可通过杠杆效应放大收益倍数。此类产品在遭遇股市下挫时,规避损失的几率更高,但毫无疑问地是这类产品同样具有高风险高收益特征,对趋保守、稳健的投资者并不适合。 以同样联接境外股票的产品相比,中资银行的表现要差于外资银行,而负超额收益的产品也较多。考虑到中资银行的产品基本来自外资银行,这种现象或许深刻地表明,先进的技术是买不来的,中资银行必须提高自身的产品设计能力。 QDII产品沉浮不定 诊断:出师未捷身先死 QDII产品甫一推出便遇到海外股市寒流,无论是投资于股票或基金的QDII,目前多数均已跌破面值。根据相关统计,QDII产品在去年11月初一度涨至最高点,但在随后的两个月里持续振荡下跌,目前QDII产品平均亏损在13%左右。 根据各银行的公开数据,发行QDII产品最多的汇丰银行,自去年10月后成立的QDII产品目前大部分均亏损,最高亏损接近30%,其中尤以与中国股票挂钩的QDII产品亏损最厉害。招商银行的4款QDII产品也全部跌破面值,亏损从10.7%到17.5%不等。工商银行QDII“东方之珠”系列三期产品中,仅第一期盈利,但累计收益只有2.13%;东方之珠第三期净值0.8549元,亏损将近15%。建设银行2款QDII产品亏损7%和12%。亏损最厉害的产品为东亚银行“利财通1期”,至2008年2月14日已亏损63.18%。只有民生银行QDII第二期日前获利出场,年收益率达16%。 如此大规模的亏损令投资者目前对QDII产品产生畏惧心理,但这也在一定程度上促使理财产品本身的变身。部分理财机构在产品结构上予以改进,部分机构则在产品投放范围上重新予以定位。渣打银行认为美国经济衰退的可能性较大,但亚洲等新兴市场的前景依然看好,特别是农业、环保等行业的上涨空间依旧比较大。因此其新推出“聚通天下,全球基金精选”的QDII,投资获利锁定3大精选海外基金,投向分别以农业行业股票、偏债券型和新兴市场为基础,并通过引入全天候投资策略。此外产品结构上还打消了单一做多的情况,在投资新兴市场时,引入做空机制,当预判市场下调时,通过抛空以保证投资者收益,改变了过去单纯做多的倾向。

【 新浪财经吧 】

不支持Flash

|

||||||||||