І»Ц§іЦFlash

|

|

|

|

¶МЖЪДЪРЕУГІъЖ·І»ёДөчХыЧЯКЖhttp://www.sina.com.cn 2007Дк05ФВ16ИХ 05:33 ЦР№ъЦӨИҜұЁ

ЎЎЎЎ

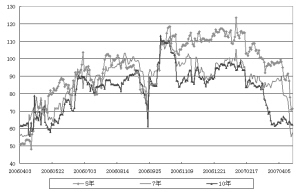

ЎЎЎЎЎхЦР№ъИЛұЈЧКІъ№ЬАн№Й·ЭУРПЮ№«Лҫ ЎЎЎЎАоҪЈГъ ЎЎЎЎ¶МЖЪДЪЈЁ5ФВ·ЭЈ©Ј¬ОТГЗИПОӘЖуТөХ®КХТжВКјМРшРЎ·щЙПЙэЈ¬·щ¶ИОӘ15bpЧуУТЈ¬ЖдЦР10ДкЖЪЖ·ЦЦКХТжВКДҝұкЗшјдОӘ4.25%-4.40%Ј»¶МЖЪИЪЧКИҜКХТжВКДҝұкЗшјдЧЬМеұЈіЦЖҪОИЈ¬ЖдЦР1ДкЖЪРЕУГЧКЦКҪПәГЖ·ЦЦКХТжВКФЪ3.20%ёҪҪьЈ¬ҪПІоЖ·ЦЦФЪ4.00%ёҪҪьЎЈ ЎЎЎЎЦРЖЪЖ·ЦЦРЕУГАыІоПВҪө ЎЎЎЎФЪ3ФВ·ЭјУПўәуЈ¬4ФВ·ЭСлРРФЩҙОЙПөчҙжҝоЧјұёҪрВКЈ¬ЖуТөХ®КХТжВКУРЛщЙПЙэЈ¬ө«ЦРЖЪЖ·ЦЦУл№ъХ®РЕУГАыІоҙу·щПВҪөЈ»¶МЖЪИЪЧКИҜКХТжВКЗшјдұЈіЦПа¶ФЖҪОИЈ¬ХыМеРЎ·щЙПТЖЈ¬УлСлЖұРЕУГАыІоУРЛщЙПЙэЈ»·ЦАлҪ»ТЧҝЙЧӘХ®өДҙҝХ®Іҝ·ЦЈ¬ФЪұЈја»б·ЕҝӘұЈПХ»ъ№№Н¶ЧКЧКёсәуЈ¬ҝЙН¶ЧКЖ·ЦЦөДКХТжВКҙу·щПВҪөЎЈ ЎЎЎЎҙУТшРРјдЖуТөХ®өДКХТжВКЧЯКЖҝҙЈ¬ёчЖЪПЮЖ·ЦЦКХТжВКҫщіцПЦТ»¶Ё·щ¶ИөДЙПЙэЎЈЦРЖЪЖ·ЦЦЈЁ5ДкЖЪЎў7ДкЖЪЈ©УліӨЖЪЖ·ЦЦЈЁ10ДкЖЪЎў15ДкЖЪЈ©АыІоУРЛщА©ҙуЈ¬10ДкЖЪУл15ДкЖЪЖ·ЦЦАыІоҪУҪьБгЎЈ ЎЎЎЎҙУТшРРјдЖуТөХ®Ул№ъХ®өДРЕУГАыІоЧЯКЖАҙҝҙЈ¬4ФВ·ЭЦРЖЪЖ·ЦЦАыІоҙу·щПВҪөЈ¬Ҫө·щҙп35bpЈ¬¶шіӨЖЪЖ·ЦЦАыІо»щұҫО¬іЦІ»ұдЎЈХвКЗУЙУЪЦРЖЪ№ъХ®Ж·ЦЦКХТжВКЙПЙэ·щ¶ИҪПҙуФміЙөДЎЈ ЎЎЎЎ4ФВ·Э¶МЖЪИЪЧКИҜЧЯКЖУлОТГЗЗ°ЖЪФӨІвПа·ыЈ¬КХТжВКЗшјдХыМеұЈіЦЖҪОИЈ¬УлН¬ЖЪПЮСлЖұАыІоРЎ·щКХХӯЎЈ ЎЎЎЎҙУ·ЦАлҪ»ТЧҝЙЧӘХ®ҙҝХ®Іҝ·ЦКХТжВКөДЧЯКЖАҙҝҙЈ¬4ФВ·ЭұЈПХ»ъ№№Н¶ЧК·ЕҝӘәуЈ¬ҝЙН¶ЧКЖ·ЦЦөДКХТжВКҙу·щПВҪөЈ¬УРТ»ІҪөҪО»өДПУТЙЎЈ¶МЖЪДЪіцПЦҙу·щЙэҪөөДҝЙДЬРФҪПРЎЎЈ ЎЎЎЎ»ъ№№РиЗу·Ц»Ҝ ЎЎЎЎҙУҪьЖЪКРіЎіЦІЦЗйҝцАҙҝҙЈ¬ұЈПХ»ъ№№әНЙМТөТшРРМеПө¶ФЖуТөХ®ЕдЦГЖ«әГөДұд»ҜҪ«¶ФЖдКРіЎЧЯКЖЖрөҪ№ШјьЧчУГЈ¬¶ш¶МЖЪИЪЧКИҜФтёь¶аөШКЬөҪЙМТөТшРРМеПөУИЖдКЗИ«№ъРФЙМРРЕдЦГЖ«әГөДУ°ПмЎЈМбёЯҙжҝоЧјұёҪрВКҪ«ФЪТ»¶ЁіМ¶ИЙПКХҪфЙМТөТшРРМеПөөДЧКҪрЈ¬ө«ЧЬМеУ°ПмІ»ҙуЎЈ ЎЎЎЎҙУТ»јҫ¶И№«ІјіЦІЦКэҫЭАҙҝҙЈ¬И«№ъРФЙМРРұЈіЦЧЕҪПОӘЖҪОИөДФцІЦМ¬КЖЈ¬ФЪ¶МИЪКРіЎЦРҫЯУРҫш¶ФУЕКЖЈ¬¶МИЪіЦІЦХјұИЈЁ»ъ№№іЦІЦХјКРіЎЧЬМеіЦІЦБҝөДұИЦШЈ¬ПВН¬Ј©ОӘ43.28%Ј»іЗКРЙМРРФЪ1ФВ·ЭФцІЦәуЈ¬2Ўў3ФВ·ЭГчПФјхІЦЈ¬РЕУГІъЖ·Ж«әГЧӘИхЈ»Е©ҙеЙМТөЈЁәПЧчЈ©ТшРРЖуТөХ®іЦІЦЖҪОИЈ¬¶МИЪіЦІЦРшФцјУЈ»РЕУГЙзЖуТөХ®іЦІЦЖҪОИЈ¬3ФВ·Эҙу·щФцІЦ¶МИЪЈ¬ФцјУҪр¶о31ТЪФӘЈ»·ЗТшРРҪрИЪ»ъ№№ЖуТөХ®іЦІЦЖҪОИЈ¬¶МИЪТ»·ҙЗ°БҪёцФВөДјхІЦМ¬КЖЈ¬ҪПЙПФВФцјУ23ТЪФӘЈ»ЦӨИҜ№«Лҫ3ФВ·Э¶МИЪЖуТөХ®ҫщГчПФФцІЦЈ¬·ЦұрФцјУ30ТЪФӘЎў13ТЪФӘЈ»ұЈПХ№«Лҫ3ФВ·ЭЖуТөХ®јМРшФцІЦЈ¬ЗТұЈіЦКРіЎЗҝКЖөШО»Ј¬іЦІЦХјұИ52.89%Ј¬¶МИЪіЦРшјхІЦЈ»»щҪр3ФВ·ЭРЕУГІъЖ·јМРшјхІЦЎЈ ЎЎЎЎУлЙПФВПаұИЈ¬3ФВ·ЭіЦІЦөДЦчТӘұд»ҜКЗЈәЈЁ1Ј©іЗКРЙМРРјхІЦ¶МИЪЈ¬РЕУГІъЖ·РиЗујхИхЈ»ЈЁ2Ј©ЦӨИҜ№«ЛҫЎў·ЗТшРРҪрИЪ»ъ№№РЕУГІъЖ·РиЗуЧӘЗҝЈ¬ЖуТөХ®әН¶МИЪҫщіцПЦГчПФФцІЦЎЈҪфЛхөД»хұТХюІЯФӨЖЪәНЗұФЪөД№ЙКР·зПХКЗФміЙТФЙПұд»ҜөДЦчТӘФӯТтЈ¬ІўҪ«ФЪОҙАҙөДТ»ёц¶аФВКұјдДЪТАИ»ҙжФЪЎЈЧЫәПҝјВЗТФЙПБҪөгТтЛШ¶ФУЪёчН¶ЧК»ъ№№өДЖ«әГУ°ПмЈ¬ОТГЗИПОӘ¶ФіӨЖЪЖуТөХ®Ж«ҝХЈ¬¶Ф¶МИЪіКЦРРФЎЈ ЎЎЎЎЖуТөХ®№©ёшҪ«ФцјУ ЎЎЎЎ¶юјҫ¶ИЖуТөХ®өД№©ёшҪ«УРЛщФцјУЎЈ4ФВ·ЭТСҫӯ·ўРРөДУРЦР№ъҪЁІДЈЁ10ДкЖЪЈ©10ТЪФӘЎЈҫЭБЛҪв2јҫ¶И»№ҝЙДЬ·ўРРөД°ьАЁЦРКҜ»ҜјҜНЕЎў№ъјТөзНшЎўНшНЁөИФј150ТЪФӘЎЈ ЎЎЎЎ¶МЖЪИЪЧКИҜ·ўРРҪЪЧаЗчУЪЖҪОИЈ¬ҪсДк·ўРРЧЬБҝҪ«і¬№эИҘДкЎЈ4ФВ·Э¶МЖЪИЪЧКИҜ·ўРРЙПКРБҝОӘ201ТЪФӘЈ¬ҪУҪьТ»јҫ¶ИФВҫщ·ўРРБҝЈ¬ёЯУЪИҘДкН¬ЖЪЎЈ¶юјҫ¶ИҪ«СУРш4ФВ·ЭөДФціӨКЖН·Ј¬·ўРРЙПКРБҝҝЙДЬҙпөҪ900ТЪФӘТФЙПЎЈ ЎЎЎЎ·ЦАлҪ»ТЧҝЙЧӘХ®өД·ўРРҪьЖЪИФІ»ҫЯұёҙу·щ¶ИМбЛЩөДҝЙДЬЎЈДҝЗ°ТСҫӯ№«ёжДв·ўРРөДУРМЖёЦ№Й·Э30ТЪФӘЎўЙоёЯЛЩ15ТЪФӘЎўИХХХёЫ8.8ТЪФӘЎўёУФБёЯЛЩ12ТЪФӘәНЦРРЕ№ъ°І17ТЪФӘЈ¬ЖдЦРҪьЖЪҝЙДЬ·ўРРөДКЗМЖёЦәНЙоёЯЛЩЎЈ ЎЎЎЎЖуТөХ®КХТжВКЧЬМеҪ«ЙПЙэ ЎЎЎЎДҝЗ°Ј¬У°ПмРЕУГІъЖ·КРіЎЧЯКЖөД¶МЖЪТтЛШЦчТӘ°ьАЁБҪөгЈәЈЁ1Ј©ҙҰУЪ¶Фәк№ЫҫӯјГәНЧКІъјЫёсЕЭДӯөИОКМвөДөЈУЗЈ¬КРіЎЖХұйҙжФЪСлРР»бФЩҙОјУПўөДФӨЖЪЈ¬ХвК№өГН¶ЧК»ъ№№өДН¶ЧКРРОӘёьЗчҪчЙчЈ»ЈЁ2Ј©№ЙКР»рұ¬Тюә¬өДјЫёс·зПХЈ¬ТФј°ҪьЖЪРВ№ЙЙк№ә№жДЈөДУРПЮЈ¬К№өГІҝ·ЦН¶ЧК»ъ№№Ҫ«Іҝ·ЦЧўТвБҰЧӘПт¶МИЪКРіЎЎЈ ЎЎЎЎЧЫәПТФЙПТтЛШЈ¬ОТГЗИПОӘЈ¬ЖуТөХ®КРіЎҪ«Гж¶ФҪПҙуөДҝХН·С№БҰЈ¬ЧЬМеКХТжВКУРЙПЙэЗчКЖЈ¬·щ¶ИҫщФЪ15bpЧуУТЎЈЖдЦРЦРЖЪЖ·ЦЦЈЁ5ДкЖЪЎў7ДкЖЪЈ©КЬУл№ъХ®РЕУГАыІоЙПЙэөДУ°ПмЈ¬¶шіӨЖЪЖ·ЦЦФтКЬіӨЖЪ№ъХ®КХТжВКЙПЙэНЖ¶ҜөДУ°ПмЎЈ¶МИЪКРіЎКХТжВКіцПЦҙу·щұд¶ҜөДёЕВКІ»ҙуЈ¬ДҝұкЗшјдО¬іЦФЪ3.20%-4.00%Ј¬ГЬЗРёъЧЩРВ№Й·ўРРЛЩ¶ИУРЦъУЪ¶МИЪ¶МЖЪЧЯКЖөД°СОХЎЈ·ЦАлҪ»ТЧҝЙЧӘХ®өДҙҝХ®Іҝ·ЦФЪКХТжВКТ»ІҪөҪО»әуЈ¬Ҫ«О¬іЦИхКЖХрөҙөДёсҫЦЈ¬РВХ®өД·ўРРҝЙДЬ»бФміЙ¶МФЭөДҪ»ТЧ»оФҫЎЈ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

||||||||||||||