|

不支持Flash

|

|

|

人民币加速升值 A股定价权将全面回归http://www.sina.com.cn 2006年12月01日 00:00 中国证券网-上海证券报

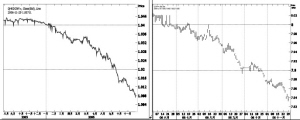

图2:人民币对美元加速升值,以突破1:7.84关口

●近几个交易日,A股强H股弱的一反常的现象提醒我们,一个重要拐点时刻已来临―――A股定价权将全面回归。 ●这种A强H弱的格局是短暂的,还是一种新格局的预演?我们更认同后者。人民币比港币贵的预期,是A股比H股坚挺的理由。本周三人民币兑港币汇率收盘逼近1比1关口,长达13年的港币比人民币贵的历史走到尽头。 ●定价权意味着对境内上市的本土资产的准确定价以及对境外定价的引导作用。重新夺回本土定价权,关系到中国的金融安全,如果在金融领域内不能取得主导权、定价权,即使经济体系如何庞大仍然会受制于人。重新夺回本土定价权取决于A股市场对中国经济代表性的提升,还取决于外资对A股以及境外中资股的重新配置。 ●近一年多以来,特别是股权分置改革之后,在人民币升值、流动性过剩的背景下,A股市场发展提速,其直接后果是A股市场对中国经济的代表性快速提升。从而,使得海外资金把配置的重点从海外上市的中国公司转向A股公司,进而导致中资股定价权回归A股。 ●随着人民币升值提速,海外资金不得不面对一个问题,就是以港币作为计价货币必然带来汇兑损失,H股的上涨能否弥补汇兑损失?由于基数的问题,未来几年H股较难再现前几年的巨大涨幅。而A股资产则具有升值含权。这将导致海外资金重新思考配置方向,在资金推动下,A股的人民币升值溢价效应将得到更充分的体现。 ●金融股定价权的回归指日可待。A股金融股比H股金融股又多了一层升值的估值吸引力,直接投资A股金融股,除了享受行业成长,还能享受额外的汇兑收益。今年以来,伴随着工行、中行的A股IPO,A股金融股的行业代表性明显提升,A股金融股总市值和H股金融股总市值的差距在快速缩小。明年A股金融股继续大扩容,所以,要分享中国金融业的大发展,必然要投资A股金融股。 对人民币升值思考的新角度:人民币比港币贵,资产将重新配置 1、对A强H弱的思考。11月23号以来,H股引导A股的格局在悄然改变。港股连续下跌,其中H股的金融股跌幅尤其大,特别是11月28日中国人寿、建行、中行、工行、招行跌幅都超过5%,其他的金融股也有3%的跌幅。但是,疾风知劲草,周二H股金融股大跌,A股银行股平均跌幅在1%左右,周三A股银行股小幅探低后,更是纷纷收出长阳;周四A股大盘创下2100点的年内新高。比较“A+H”股近日的表现,我们可以更清楚地看到A股明显强于H股,这种A强H弱的格局是短暂的,还是一种新格局的预演?我们更认同后者(见表1)。 2、人民币比港币贵的预期,是A股比H股坚挺的理由。近期同时影响A股和港股市场的重要事件,是人民币加速升值,人民币即将比港币贵。香港维持了23年的港元与美元挂钩的联系汇率制度,香港特区政府近日一再强调,联系汇率制度不会改变,金管局也不打算因为人民币汇率冲破任何心理关口而改变汇率政策。因此,人民币对美元的加速升值,导致人民币对港币的加速升值。本周三人民币兑美元连续第5个交易日创下人民币重估以来的新高,银行间外汇市场询价系统收盘价美元兑人民币报7.8313,国家外汇管理中心公布的美元兑人民币中间价为7.839,突破7.83关口指日可待。相应地,本周三人民币兑港币汇率收盘为1港币:1.007人民币,逼近1比1关口,港币现钞兑换人民币也于上周首次跌破1比1,长达13年的港币比人民币贵的历史走到尽头(见图1、见图2)。 我们认为,人民币比港币贵的格局年内就有望彻底实现,这是因为,(1)人民币的确存在低估。年初至今人民币升值幅度落后于亚洲其他新兴市场地区币种的升值幅度,依然享受出口价格的竞争优势。人民币的小幅度渐进式的升值无法挡住中国出口的高增长,中国对外贸易顺差的格局在一定时间内很难扭转,反过来加大升值压力。(2)美国经济放缓,市场对于美联储FED明年初减息的预期强烈,会吸引更多的热钱流入中国。(3)由于崇尚贸易保护主义的民主党人赢得美国中期选举,促使人民币升值将成为美国关注的焦点,下个月美国财政部长访华预期会再次就人民币升值问题施压力。而未来人民币对港币继续升值的空间还很大。 人民币兑港币加速升值,将加速中资股定价权回归A股 1、定价权之争的由来和重要意义。2001年至2006年初,由于A股市场自身的问题,中国不少支柱公司,包括最优秀的银行、保险、电信、能源、资源类公司纷纷赴境外上市。目前市值超过30亿美元的53家中国大型企业中,有29家目前只在海外上市,其中多数在香港。这种“资本市场境外化”的直接后果就是,A股市场一度成为H股市场影子市场,失去了对中国经济的代表性,导致国内股市的定价权逐步失去。定价权的失去表现为,A股定价简单追随境外定价、却又低于境外定价的尴尬局面。以金融股为主导的大盘蓝筹公司的境内定价相当幅度上低于境外定价,而这些公司正是构成A股市场的中流砥柱,从这个角度而言,这段时期里A股投资者真正放弃了对本土资产的定价权。 定价权,意味着对境内上市的本土资产的准确定价以及对境外定价的引导作用。通过对欧洲上市公司本土股票价格以及他们在美国ADR价格的历史走势比较,我们得出的经验是,当本土宏观背景向好时,境内投资者应该具有比境外投资者更高的信心,也应当给予境内资产更高的定价水平,这是本土定价权的外在表现。 重新夺回本土定价权,关系到中国的金融安全,如果在金融领域内不能取得主导权、定价权,即使经济体系如何庞大仍然会受制于人。因此,为了掌握全球经济的话语权、防范金融风险,中国必须要建立自己的金融中心、自己发达的本土市场。A股定价权的回归是国内股市走向繁荣的标志,同时也是牛市向纵深发展的保证。重新夺回本土定价权取决于A股市场对中国经济代表性的提升,还取决于外资对A股以及境外中资股的重新配置。 2、人民币升值,A股对中国经济代表性的快速提升。人民币升值,反映了中国国力的提升。根据IMF统计,2005年中国经济规模已经仅次于美、日、德国之后,位居世界第四。但是,作为经济的晴雨表,中国证券化率偏低,2006年中国银行、工商银行等超级大盘股连续上市后,证券化率仍仅有30%,依然远低于发达国家100%以上的水平。因此,我们认为,A股市场的历史性大发展才刚刚开始。 近一年多以来,特别是股权分置改革之后,在人民币升值、流动性过剩的背景下,A股市场发展提速,其直接后果是A股市场对中国经济的代表性快速提升。具体体现在2006年工商银行、大秦铁路、中国国航等行业龙头A股上市成功,使得A股行业代表性提升。另外,A股的年度融资金额创出历史新高,沪深两市市值突破7万亿元,远超过H股的规模。同时,中国金融政策也在悄然变化,政府从大力推进中国企业到海外市场融资,转向大力发展A股市场,鼓励公司在境内金融市场融资,鼓励海外上市的中国公司回归A股。我们认为,海外上市企业回流A股,将使中国内地资本市场于2010年之前急速膨胀,如果目前那些仅在海外上市的公司返回A股上市,将使国内股市市值至少增加7310亿美元。 A股市场对中国经济的代表性快速提升,将进一步吸引海外资金投入A股,使得海外资金把配置的重点从海外上市的中国公司转向A股公司,进而导致中资股定价权回归A股。在这种趋势下,A股中的蓝筹股(包括以后要发的股票)享有资金涌入的溢价,将如中国石化和中国国航一样,完成从对H股的折价到平价,直至溢价,最终从H股中夺回定价权。 3、人民币比港币贵,引发对计价货币汇兑损益的再思考。之前,海外投资者考虑人民币升值对中资股的影响时,更多地是考虑H股拥有人民币资产,并赚取人民币收入,随着人民币相对港币升值,港元计价的股份估值将相对下降,由此获得进一步上升的空间。这种思路是近几年市场形成的共识,也是推动H股指数从2002年的2000点上涨到目前的8000点的重要因素。 但是,我们认为,随着人民币升值提速,海外资金不得不面对一个问题,就是以港币作为计价货币必然带来汇兑损失,H股的上涨能否弥补汇兑损失?很显然,由于基数的问题,未来几年H股很难再现前几年的巨大涨幅;而A股资产则具有升值含权,这将导致海外资金重新思考配置方向,加大对A股的直接投资。在资金推动下,A股的人民币升值溢价效应将得到更充分的体现。 4、从B股定价权丧失,看计价货币的影响力。上海B股和深圳B股也是外资投资者可以自由投资的场所,但是,近一年多来估值水平持续低于A股,而且成交稀少。在86家同时有A股和B股的上市公司中,仅有万科和九龙山两家公司的B股小幅高于A股价格,其余都是大幅落后A股(见表2、图3),其中近20家公司的A股价格是B股价格的2倍以上;并且A股享有更高的估值水平。同样是中国资产,同一个公司,为什么A股、B股冰火两重天?除了制度性因素,关键在于资产的计价方式,上海B股以美元计价,深证B股以港币计价,这些计价货币兑人民币有明显的贬值趋势。这个思路或许可以用来思考以港币定价的H股同人民币定价的A股的估值定价权问题。 5、风向标―――金融股定价权的回归指日可待。金融股是A股和H股市场的风向标,是目前A股的第一大市值板块,同时也是H股的第一大市值板块,因此,金融股定价权具有标志性意义。但是,较长一段时间,金融股的定价权一直掌握在H股投资者手中。不论是中国银行、工商银行的IPO定价,或者前一段时间金融股上涨中A股被动跟随H股的局面,正反映了A股定价权缺失的问题。 我们认为,中资金融股定价权的回归指日可待,这也是我们继续看好A股金融股的重要理由。 首先,金融股是公认的本轮人民币升值大牛市的领涨者。之前,大家把注意力过多集中于中国金融业自身的成长上,比如,人民币升值导致的财富效应,使金融业爆发性增长、金融业的跨国收购成为趋势;税制改革、税收减免的受益者;混业经营等等。我们认为,随着人民币对港币的升值,A股金融股比H股金融股又多了一层升值的估值吸引力,包括海外基金在内的机构投资者显然更加重视人民币计价的A股金融股,因为直接投资A股金融股,除了享受这些成长以外,还能够享受额外的汇兑收益。 其次,行业代表性而言,今年以来,伴随着工行、中行的A股IPO,A股金融股的行业代表性明显提升,A股金融股总市值和H股金融股总市值的差距在快速缩小,2006年中期H股金融股总市值约为A股金融股的5倍,而目前,已经缩小为1.66倍。从明年IPO项目看,中国人寿、平安保险、建行、交行回归A股几乎已经箭在弦上,同时,兴业银行、南京商业银行等优质股份制银行也将上市A股,因此,A股金融股将实现大扩容。所以,要分享中国金融业的大发展,必然要投资A股金融股。 表1:H股金融股对A股的溢价正在逐步缩小 名称11月14日A股溢价率(%)11月29日A股溢价率(%)证监会行业 招商银行-18.04 -14.18 金融、保险业 鞍钢股份-13.59 -8.85 制造业-金属 皖通高速-12.64 -5.19 交通运输 华能国际-12.57 -9.57 电力 工商银行-9.75 -3.86 金融、保险业 中国银行-7.06 -4.01 金融、保险业 马钢股份-3.74 -4.39 制造业-金属 华电国际-2.20 0.23电力 数据来源:WIND,兴业证券研发中心 表2:A―B价格比较 A股简称 B股折算价(CNY)B股市盈率AB股价格比A股价格(CNY)A股市盈率 S中纺机 2.46 -6.513.09 7.60-20.14 S*ST联华 2.48 89.612.82 6.99252.55 SST大盈 2.53 273.31 2.55 6.44696.45 *ST大江 1.67 -5.292.51 4.20-13.29 S*ST天海 1.73 14.462.48 4.2935.93 S*ST中华 1.18 151.43 2.38 2.81360.34 永生数据 4.10 77.892.36 9.67183.83 上海普天 3.70 159.84 2.28 8.44364.17 S*ST东海 0.95 46.092.27 2.15104.45 上柴股份 3.24 264.86 2.25 7.29595.65 氯碱化工 2.15 609.95 2.21 4.751347.21 京东方A 1.22 -2.212.19 2.68-4.85 上工申贝 2.25 -3.662.11 4.75-7.71 上海永久 3.45 26.202.11 7.2855.23 海立股份 2.94 9.15 2.09 6.1419.10 S华源 1.90 -3.992.08 3.95-8.30 S*ST盛润 1.29 -6.522.07 2.67-13.47 凤凰股份 2.35 113.24 2.03 4.76229.68 60多家公司的A股价格是B股价格的1-1.98倍 九龙山5.59 50.800.97 5.4449.45 万科A 11.77 34.600.92 10.85 31.90 资料来源:WIND,兴业证券研发中心

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||