|

不支持Flash

|

|

|

假按揭缘何成房产资金链怪胎http://www.sina.com.cn 2006年10月16日 03:03 北京商报

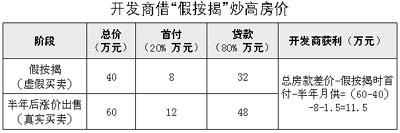

上周,北京丰台法院,盛鑫嘉园“假按揭”案两度开庭。这是继森豪公寓骗贷――北京首个公开的“假按揭案”后,又一典型案例。随着这些个案的和盘托出,房地产行业不成文的灰色融资通道逐渐清晰地展露开来。 程序揭秘 通常来说,“假按揭”是开发商、放贷银行和律师事务所律师三方之间的合谋。 开发商假借他人个人信息,炮制虚假购房交易。 所用手段包括: 1、开发商威逼利诱公司员工,使其提供身份证、签名等个人信息。据盛鑫嘉园案被告代理律师王瑞介绍,在与西城工行的贷款纠纷中,中盛鑫公司的前任高管曾以“不配合即刻辞退”的方式逼迫其员工; 2、利用开发商、销售人员的亲朋关系。据立恒名苑案涉及人员透露,2000年底立恒名苑开盘,受开发商邀请到现场捧场并在空白合同上签字,当时开发商强调“肯定不会承担任何责任,仅仅是现场造势”; 3、有偿购买“业主”信息。开发商给每张身份证持有人一定报酬,数千元左右,由持有人在贷款合同上签字。开发商承诺对方无需交纳首付,而且在办房产证前的按揭款由开发商负责。 银行、贷款律师暗中配合。 按照规定,银行发放按揭贷款,要贷款人提供收入证明,考察其有无偿还能力,还要实地察看贷款人购买的住房。事实上,银行通常委托中间方――律师审查借款人的信用资格。这其中为少数徇私的银行职员和律师留下暗箱操作的空间。 纵深分析 开发商资金“补短”的捷径 1998年我国启动住房体制改革,福利分房被终结。在此背景下,1998年到2000年,房地产市场进入快速市场化时期。期间,土地出让尚处在协议出让阶段,很多有关系但无资金实力的中小开发企业、项目公司涌入房地产行业,本来用于解决购房人买房资金困难的个人住房按揭,成了开发商解决“资金短缺”的捷径。 2003年6月央行121文件出台,房地产开发企业的自有资金比例被提高,贷款门槛抬高,采用假按揭手法从银行骗贷有上升趋势,开发商把假按揭作为一种融资渠道。据一些商业银行的内部调查,假按揭风险已逐渐成为个人住房贷款中危害最大、发生频率最高的风险之一。 银行“推着小车”放贷的冲动 2003年中央对房地产开发收紧银根前,各大银行为争夺市场份额争先恐后给开发商发放贷款,几乎每家银行的分行、支行都有“任务指标”。森豪公寓骗贷案主角之一、原中国银行北京分行零售业务处副处长徐维联曾在庭审中称:“刚开始办房贷时竞争激烈,要求并不严格,总行要求我们业务量成倍地涨,我们四处找放贷项目,竞争激烈的情况下银行同意森豪不用办房屋抵押登记。 副产品――炒高房价 开发商获得的“假按揭”贷款,并非免费午餐。其主要成本包括:“买”身份证的费用、垫支的首付款、办房产证之前的月供。以40万元/套(100平方米)的住房为例,购房者首付20%(8万元),银行扣除10%抵押担保金后,将总房价的7成(28万元)――如果不包括其他打点费的话,转到开发商名下。 开发商冲抵上述成本的惟一方式是炒高房价,在房屋产权证办下来之前有人接盘。通过以下列表,演示开发商如何通过假按揭,炒高房价获益。

【发表评论】

|

||||||||||||||||||||