由新浪财经、银华基金共同举办的2017“银华杯”十佳银行理财师大赛正在火热进行中,大赛旨在甄选中国最优秀的银行理财师,让社会大众寻找到最优秀的理财精英,并让理财观念深入人心。【大赛详情】

9月11日—22日是大赛的复赛环节,进入复赛的200名选手根据组委会要求,在三个理财场景中任选一个,完成理财案例分析。【复赛题目】 根据评审团审核,19位选手在此环节获得高分。理财师大赛复赛高分案例答卷,看看高手如何理财?

文/工商银行北京分行 刘心宇

一.将适当的产品销售给适当的投资者

由证监会发布的《证券期货投资者适当性管理办法》已于7月1日开始实施,其核心主旨是“把适当的产品销售给适当的投资者”。此《办法》对金融从业者的销售工作有重要的指导作用。其中不但提出了“普通投资者和专业投资者”的界定,还提出“应对非专业投资者细化分类”,这就要求我们销售人员应对客户和产品的特点更了解、专业知识更丰富,才有可能把适当的产品销售给适当的投资者。

除此之外,《办法》中对投资者应承担的责任也进一步明确,这标志着我国金融产品买卖双方所涉及的相应权利和责任都更加清晰,有利于投资者和销售机构以更加合规更加平等的姿态进行双向选择,力求双方携手走向一种更加健康的合作关系,达到双赢。

二.案例:

夫妻双方均为50岁,预计10年后退休,两人年薪合计约20万,目前尚有100万储蓄存款,计划筹备两人的退休养老金,60岁退休后到80岁前,两人每年养老经费预计为25万元。

题目中的客户是夫妻二人,理财目标是解决两人60岁到80岁间每年养老经费25万元,市场利率假设3%。

对于养老金缺口的补充需求,首先应计算客户除了理财提供的现金流外,已经可以确定的养老资源有哪些。题目中夫妻双方积蓄100万,年龄50岁,年收入20万,应以参与社保的企业职员为参考标准。养老金计算的公式为:

月领取养老金= 基础养老金+个人账户养老金=(参保人员退休时当地上年度在岗职工月平均工资+参保人员本人指数化月平均缴费工资)/2 × 全部缴费年限×1% +参保人员退休时个人账户储蓄额/本人退休年龄相对应的计发月数

公式中所需参数题目中没有给出,在此用养老金替代率代为估算,假设养老金替代率为40%,通货膨胀率g=0,且夫妻双方每年工资不增长。从60到80岁每年养老金支出25万列表如下:

我给案例中的夫妻双方用两种类型产品组合解决养老缺口问题,第一种产品是基金型产品。我国的开放式基金主要投资于债市和股市,债市波动较小,适合长期投资,风险偏好较弱的投资者,在此案例中50岁的客户正好适合债市的投资,我以2007年到2016年10年间中证全债指数作为参考样本,试算投资10年的累计收益如下:

累计收益45.12%,如果把可用资金全部用债券基金投资,投资收益不足以覆盖养老缺口,下面我们再看2007年到2016年股票市场投资收益率。

由上图可知股票市场的平均收益率远高于债券市场,股票基金可作为我们补充养老缺口的有力工具。但股票市场的风险较大,完全靠股票市场的投资收益补充养老缺口是不现实的,所以我们需要采用合理的配置来分散风险,同时保证收益率可以补充养老缺口。如下图:

5:5年初恒定比例法是:先在每年初把两个市场投资获得的最终总市值加总,再把资金平分重新投入到股市和债市的配置法。这种方法可以有效的分散单一市场的投资风险。如果股市在前一年收益较多,次年再把资金平分到股市和债市,导致去年股票市场带来的收益也有一部分进入债市,这样股市如果次年下跌,债市可以保护去年股市带来的一部分收益。这种配置法既有较高的收益率,可以补充养老需求,又不会担太多的风险,非常适合案例中的夫妻客户。

基金产品我选择的是银华富裕主题混合基金和银华信用四季红债券基金两支产品,每年初为客户做5:5恒定比例重新分配,投资期限10年。组合收益率就以我国2007年到2016年间市场收益率为样本。这两款基金产品截止目前运作情况如下:

从历史业绩看,两支产品都是市场平均线以上的好产品,收益率完全可以胜任我们的投资需求,但如果我用这两款产品做组合,样本数据不足10年,所以后面我继续用市场平均收益率作为投资组合收益率的样本,10年收益率约83%。

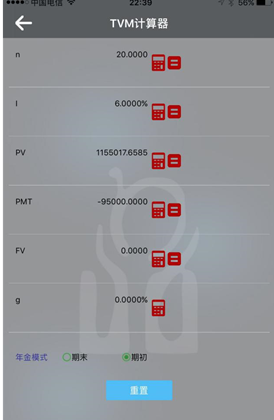

题目中给出市场定期利率为3%,我国利率为3%时工行理财收益率约为6%,假设年金为60岁到80岁每年期初现金流95000,则全部条件为:

i=6% FV=0 期初PMT=-95000 N=20

PV=1155017.66

60岁需要有1155017.66,根据基金投资组合10年收益率83%可算出50岁开始应投入662926.97。

除此之外还需要60到80岁每年75000的现金流,我们用工银安盛鑫如意六号终身寿险作为补充。保险产品对市场敏感程度低,不管基金组合的收益率是否可以达标,这每年75000的现金流是100%能给到客户手里的。由于我国保险费率表中女性比较有优势,所以采用女性客户投保的形式,在51岁到55岁间每年投入20万,再设计60岁到80岁间每年减保取现75000元作为养老补充。如下图:

除此之外双方的年龄都比较大,未来有罹患重疾的风险,我用工银安盛御立方五号为客户提供夫妻双方各20万保额的重疾保障,这样即使客户出现罹患重疾等极端风险,也不会对家庭资产带来冲击,让客户高枕无忧,坐拥健康幸福的晚年生活。

此规划涵盖股票市场与债券市场的组合投资,重疾险规划,养老年金规划,不但覆盖了客户60岁到80岁每年25万的养老金需求,还为客户提供了40万的重疾保额,从50岁起每年必须的生活支出也可以满足,客户80岁后也有足够的资金给自己一个富足的晚年生活,做到通过合理的理财规划,一辈子生活质量不下降。

进入【新浪财经股吧】讨论

责任编辑:骆珊珊 SF176