基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

来源:融360

房价又涨了!限购又严了!7天16市限令(包括深圳、北京、成都、上海、天津、苏州、杭州、济南、郑州、武汉、广州、南京、合肥、无锡、厦门和福州)!还没有买房的你是不是很焦虑?不急(反正急也没用,已经涨成这样了),我们来分析一下,你是不是真的适合买房。

哪些人不适合买房?

1.刚刚踏入社会的年轻人。一般来说,刚刚工作的年轻人收入低、开支也低,如果不做啃老族,房是买不起的,啃老也容易把年迈的父母一辈子的积蓄花光。如果你不幸在北上深(为什么没有广州?嗯,因为广州房价比这仨低多了,建议毕业生优先考虑广州),父母一辈子的积蓄还不一定够首付呢。大蜗牛住在大深圳莲花山下,均价7万开外。所以刚毕业的小年轻们是不适合租房的,合租最好,有朋友一起交流不孤单,还省钱。

2.工作地点和生活范围不固定者。说白了就是经常出差,经常换地方,这种人也是不太适宜买房固定下来的。因为房屋是不动产,不会随着你说走就走。所以,这种人群不要冲动买房,可以先租房。当然,要是有钱,且看好房市,可以投资不自住。

3.储蓄不多的家庭。说白一点就是,家里没钱就别买房了。首付款+上缴契税+公共维修基金+保险费用+装修+购买家电家具=总房款的40%左右。以大深圳为例,买个400万的房,手里没个160万肯定是捉襟见肘的。所以收入不稳定,财力不雄厚的小伙伴,在没有经济实力买房的情况下,租房也挺好的,至少还可以租个比买的更大更便利的房子呢(比如像我)。

4.不急需买房且辨不清房价走势者。7天出台16个限购政策,国家调控趋严,房价已达世界之巅,房价是涨是跌,众口不一。很难凭肉眼观察出房价走势,所以也可以不急于马上买房,不如“以静制动”,暂时租房,静观其变。当然,还是那句话:如果你很有钱,可以随便买买买。

租房 VS. 买房

作为有点小钱,又只有一点小钱的小伙伴,看了上面那段话,其实还是纠结的,到底要不要买房呢?万一又涨了呢,家里确实也缺套房呀。

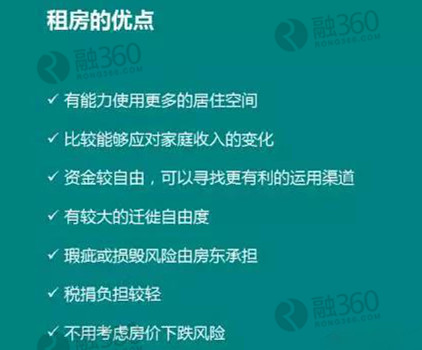

首先看看租房都有哪些利弊:

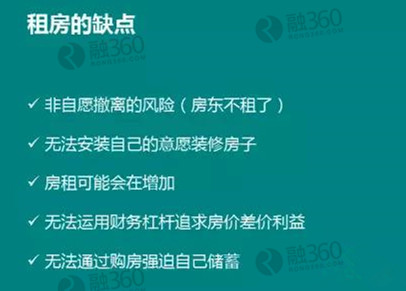

租房也并非都是优点,也有很多缺点,比如:

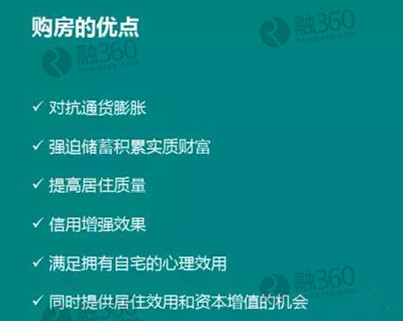

同样,购房也有其优势:

当然,购房也有投入的机会成本和房屋损毁或房价下跌的风险:

不急,我们用工具来分析下。

1.年成本法

购房者的使用成本是首付款占用造成的机会成本,以及房屋贷款利息,而租房者的使用成本是房租。那么可以考虑这些因素来计算成本:房租是否会每年调整;房价涨升潜力;利率的高低。我们可以通过计算购房和租房成本,来理性的选择直接购房还是租房,以免给自己造成太大的财务压力。

2.净现值法

净现值法是考虑一个固定额居住期间内,讲租房和购房的先救流量还原至现值(资金的事件价值运用),比较两者的现值,较低者对我们而言就是更经济实惠的。

3.利用两种方法分析实例

某君,身居深圳,看上个90平的住房,在景田附近,三房二厅,该住房可租可售。如果租房呢,房租是7000元,押三付一;如果购房,房屋总价是600万元(最近跌了呀),可以申请贷款420万,房贷利率4.9%,贷款期限是25年,假设等额本息还款方法还款。第一年的还贷利息为151032元。所以在深圳租房和购房的成本分析如下(假设押金和首付款机会成本为3%):

深圳购房还贷计算

3.1 购房和租房年成本法比较:

先以一年为例计算:

租房年成本:7000元 * 12 + 7000元 * 3 * 3% = 90300元;

购房成本:180万元 * 3% + 151032元 = 205032元;

另外还需要考虑以下几个问题:

房屋维护成本:租房者不用负担,由购房者负担。金额不定,越旧的房屋维护成本越高。维护成本每年5000元。

房屋价格变化:假设房价每年升值3%,即第一年升值18万;(这一项是最不确定的,也正是考虑买房的小伙伴最纠结的地方)

3.2 购房和租房净现值(NPV)法比较:

如果要在此处住满5年,月租每年增加500元,以存款利率3%为折现率;在代扣利率4.9%下,25年房贷每年本利平均摊还额为281832元。5年后房贷余额为5636640元,假设第5年年底把房屋销售出来,获得金额为765万元。

月房租明年增加500元,第五年底将押金7000*3元收回。维护成本第一年5000元,以后每年提高5000元。NPV计算时只考虑现金流量,因此,在年成本法中计算的房租押金利息并非实际现金流出,不用列入。在年成本法中房贷只计算利息,净现值法中房贷计算的是本息平均摊还额。

租房的NPV的计算:

根据每月租金总和,到期押金取回:

第一年:押金 + 第一年的租金 = -105000;

第二年:第二年租金 = -90000;

第三年:第三年租金 = -96000;

第四年:第四年租金 = -102000;

第五年:第五年租金 - 押金取回 = -87000

年利率3%,总净现值:-453510

购房的NPV计算:

首付款必须自第一年期初支付,若购房的房贷本利为每年还一次,必定在期末,假设维修成本也在期末支付。

第一年:首付 = -1800000

第二年:第一年房贷 + 第一年维修费 = -281832 - 5000 = -286382

第三年:第二年房贷 + 第二年维修费 = -281832 - 10000 = -291832

第四年:第三年房贷 + 第三维修费 = -281832 - 15000 = -296382

第五年:第四年房贷 + 第四年维修费 = -281832 - 20000 = -301832

第五年年末:第五年房贷 + 第五年维修费 + 第五年房屋出售 - 第五年底房贷余额 = -306382 + 7650000 - 5636640 = 1706978

年利率3%,总净现值:-1375897

-453510 > -1375897,租房的净现值比购房的净现值高,所以租房更划算。当然,这里的年利率和房屋升值空间有待现实检验,小伙伴们可以根据实际的来确定。

房屋生涯规划

每个年龄段收入能力,购买力都是不一样的,下面可以给出一个简单的房屋生涯规划表来说明(以某传统行业为例):

我知道,能看到我文章的多为土豪,所以,请乘上你们的系数再来看自己能负担的房价。

结语

只有对你的目标有帮助的信念才是正确的信念。

如果你坚持认为房价会涨就要砸锅卖铁的买;如果你不坚信,就安安静静租房吧。

进入【新浪财经股吧】讨论

责任编辑:邹枫 SF168