银行理财产品作为适中风险的投资标的在近几年逐渐发展为资产配置的重要组成部分。

近日,中央国债登记结算有限责任公司(下称中债登)下属银行业理财登记托管中心发布了《中国银行业理财市场报告(2016上半年)》。界面新闻参照报告结合15年银行理财产品市场情况对核心数据进行了汇总整理。

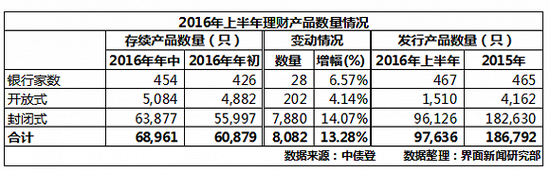

1.银行理财产品基本情况

封闭式理财产品占主导地位

银行理财产品市场上半年保持了平稳增长,截至2016年6月底,全国共有454家银行业金融机构存续的理财产品68961只。共有467家银行业金融机构在上半年发行97636只理财产品。封闭式银行理财产品数量在存量及增量上均远超过开放式理财产品,增速14.07%;开放式理财产品仍处于探索阶段,增量有限。

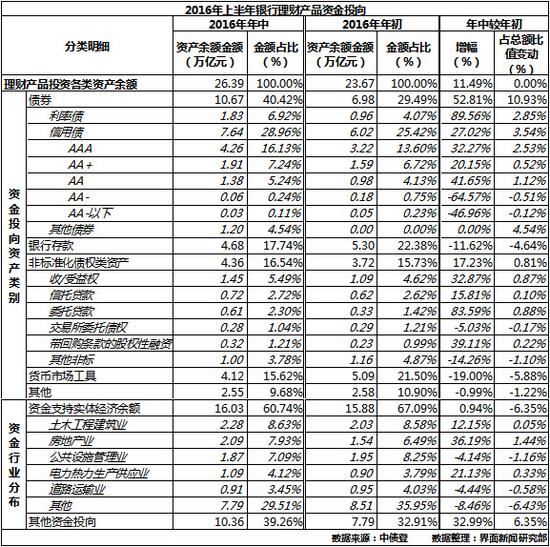

2.银行理财产品存续情况

存续规模温和增长;银行同业类理财产品体量增长明显;全国性股份银行及国有大型银行理财产品占存续总量近八成;非保本类理财产品占比上升

年中存续情况从运作模式上看,封闭式理财产品余额占比近六成。开放式理财产品余额年中较年初增长9.11%,但增速缓于封闭式理财产品13.96%的增速,故中期占比下滑1.07%。

从投资者类型上看,银行同业类余额较去年继续扩大,增幅33.78%。发行同业类理财产品的好处是银行可实现信贷资产出表,扩大资金供给的同时调整业务结构,中间业务收入也较为可观,故同业类产品受到银行业青睐,体量在去年经历了暴涨,今年上半年依然热度不减。

从机构类型上看,自2015年3月份开始,全国性股份制银行理财资金余额超过国有大型银行以来,全国性股份制银行理财产品余额一直处于领先地位。全国性股份制银行年中存续余额为10.89万亿元,较年初增长9.89%,与国有大型银行存续余额合计占比75.71%。

从收益类型上看,非保本类理财产品的比例较年初上升2.62%,相应保本类产品的余额比例继续下滑。对于保本类产品,一方面受存贷比监管红线取消导致保本理财的并表动能减弱,另一方面则是在利率结构下行的环境中,相对低的预期收益率对投资者的吸引力会进一步降低,保本类产品比例降低与保本类理财产品的吸引力进一步弱化的逻辑相吻合。

3.银行理财产品发行情况

理财产品整体存续期呈现枣核状增长,由短期向中短期过渡;中低等级风险理财产品为主。

从期限类型来看,理财产品存续期限与发行产品的金额成反比,3个月以内的封闭式理财产品上半年共发行13.51亿元,占封闭式理财产品比例为56%。此外,今年上半年发行的理财产品有向中值集中的趋势,发行的6至12个月的封闭式理财产品占总发行金额比例与去年相比上升1.34%,3个月以内的以及1年以上的封闭式理财产品比例则分别下滑了0.32%与0.02%。

从风险等级分布上看,“三级(中等级)”风险的产品的发行量增幅最大,比例较去年上升3.93%。发行产品的风险主要为二级,产品金额占比56.82%,一级三级为辅。而风险等级为“四级(中高)”和“五级(高)”的理财产品募集资金量为0.26万亿元,仅占0.31%,较去年进一步下降。随着对理财产品透明度以及风险把控要求的进一步提升,理财产品呈现向中低风险类别偏移。

4.银行理财产品资金投向

资金投向趋于稳健高质,债券投向资金大幅增长,优质信用债受银行资金青睐;资金投向房地产行业明显增长

从资产投资类别角度来看,截至2016年6月底,理财资金投资资产以债券、银行存款、非标准化债权类资产三大类资产为主,共占理财产品投资余额的74.70%。在资产端可替代资产受限的情况下,债券余额较去年年底增长52.81%,在理财资金投资的12大类资产中占比维持最高,达到40.42%,较去年大幅增长10.93%。债券投向仍以高评级优质信用债为主,低质的信用债占比较去年年末下滑超5成;银行存款的占比降低4.64%;非标债权类资产余额增长17.23%,占比微增0.81%,收/受益权占非标余额的33.18%。

从资金对实体经济行业投向角度看,90个二级行业分类中规模最大的五类行业(即表中五类行业)占比为51.54%。表现较为突出的是房地产业,今年以来房地产业的火爆销售情况提升了板块热度,房地产业的大规模、低溢价及预期稳定的现金流使其受到市场大资金的追捧。上半年末,房地产业的投资余额增长36.19%,较去年年末新增0.55万亿元,达到2.09万亿元,余额占比增长1.44%,较去年上升一名排第二位。

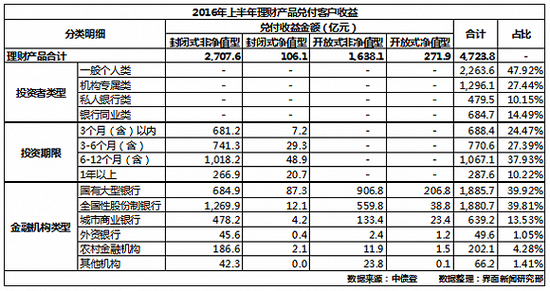

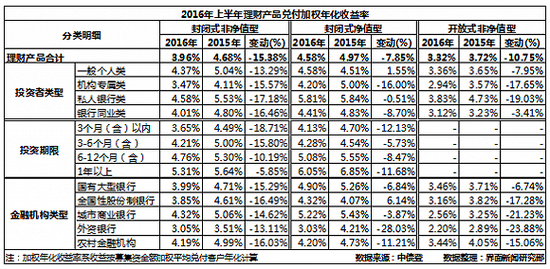

5.银行理财产品兑付情况

封闭式理财产品收益率破4;存续期较短的理财产品收益率下降较快

2016年上半年,银行理财市场共有10.8万只产品发生兑付(其中有8.73万只产品终止到期),累计兑付客户收益4723.8亿元。由于市场利率走低以及非标等高收益资产规模受刚性上限的约束,上半年各类理财产品兑付收益率均呈现回落,封闭式非净值型理财产品加权年化收益率降幅最大,降幅为15.38%,达到3.96%。封闭式产品兑付客户收益率平均为3.98%。

从投资者类型的角度看,个人类与机构专属类理财产品存量增量均占主导地位,合计兑付占总金额的四分之三。其中,机构专属类下的三类产品收益率降幅均超过15%,变动明显。

从投资期限的角度看,近四成兑付产品的存续期集中在6-12月期间,封闭式非净值型产品呈现出存续期越短,收益率的降幅越大的规律。

从金融机构类型上看,国有大型银行与全国性股份制银行兑付体量相当,两者合计占市场近八成,共计兑付3766.4亿元。城商行的封闭式理财产品平均收益情况强于大型银行。

整体来说,中国银行业理财产品市场在宏观经济增速放缓、利率结构调整的过程中保持了平稳运行,同时进一步强化行业风险控制,实现了稳定可持续的发展。

进入【新浪财经股吧】讨论

责任编辑:邹枫 SF168