��������˰����н60�� �����滮ʵ����ǰ����

����

������ ��������

�������������̫̫���ڴ���������˫�����С�����һ�𡱣�����Ŀǰ�Ƚ��ȶ���������н˰��60��Ԫ�������˹���ѹ���ܴ�һ������������8���¡�Ů������8�ꡣ

����Ŀǰӵ��ס��3�ף���סһ��110ƽ�ĵ�λ������������ֵ400����������Ͷ�ʷ�������ֵ��Լ300��Ŀǰ�����⣬���5��/�ꡣ����25��ij�����ʹ��6�ꡣ

������ͥ���Ŀǰ���κθ�ծ�����50����15������25���ס�������������ȡ��

������֧ͥ����ÿ��1000Ԫ����Ͷ����ͥ����֧��3.2��/�꣬�����6000Ԫ������֧��5��/�ꡣ

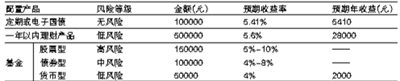

������ ��ͥ����״������

����������Ŀǰӵ�еĿ������ʲ���Ϊ90��Ԫ(���д��50��Ԫ������15��Ԫ������ȡס��������25��Ԫ)����ͥ��ծ����Ⱦ�����48.4��Ԫ���ʽ�ȽϿ�ԣ�������ǵ���������ͥδ��������ƻ�����Ҫ�������ʲ�����Ⱦ�������һ�º����İ��ţ����ڴﵽ�ʲ��ı�ֵ��ֵ��ʵ��Ŀ�ꡣ

������������������Ŀ���У��������Ϲ滮��Ů��������滮�DZ���Ҫʵ�ֵ���ҪĿ�꣬������Ŀ��ɸ���ʵ�������ʱ���з���֧��������

��������Ŀ��

����̫̫����Ƿ�ѣ�����Ҫ��ǰ����(50��)����Ҫ���ñ��ϡ�

��������Ŀ��

��������δ��10���ڻ��״������ס����500������(����Ͷ�ʷ�������)��

��������Ŀ��

����ϣ��ͨ������Ͷ��������ʵ���ʲ��ı�ֵ��ֵ��Ԥ�ڴﵽ8%�Ļر���Ϊ�������ϡ�����������

��������Ŀ��

������10����ͺ��ӳ�����ѧ����Ҫ���������ٽ����𣻲�ȡ���ַ�ʽ�ﱸ��

������ǰ���ݿɿ������+�ؼ���

������̫̫����Ҫ��ǰ����(50��)�����鹺��һ�����ϳ�������Ƚ��ȶ�������ͱ��ղ�Ʒ����������ȡ���Ͻ�ÿ�¿ɹ̶���ȡһ��������ѡ�

��������̫̫������Σ���Ŀǰ���۲�Ʒ������ÿ��ɽ�����5.2��Ԫ��������10�꣬��50������һ������ȡ6��Ԫ����ÿ�¿�ʼ��ȡ2600Ԫ����ѣ����쵽100���꣬����ÿ�µ����ݽ𣬱�֤���ݺ�����Ʒ�ʲ����½�������̫̫80����ʱ����һ��9��Ԫ�ġ����ٽ𡱡�

�������⣬������̫̫����Ƿ�ѣ��ɿ��ǹ���ҽ�Ʋ������ؼ��գ����ڽ�����������������ʳƷ��ȫ������ҲƵƵ�ع⣬������̫̫������������ȫ��ÿ�˾������ؼ��գ����������IJ������ת�����չ�˾����Ʒ���Ϊ���������꽻����9030Ԫ����30�꣬����30��Ԫ����̫̫�꽻����7980Ԫ����30�꣬����30��Ԫ��Ů���꽻����4290Ԫ����30�꣬����30��Ԫ���ϼƱ���֧��21300Ԫ��

������ϴ�100���10���ڻ���

����������Ŀǰӵ�м�ֵ400��Ԫ��ס��������δ��10���ڻ��״������500������ס����100��Ԫ��ȱ�������ַ����ɹ����ǣ�

��������һ��ȫ��֧��������������ͥÿ��۳����ַ���֧��(��������)������ÿ�꾻��30��Ԫ��ʮ��֮��ȫ�����ʵ�֣���Ȼû�а���ѹ���������ַ�ʽʹ�ü�ͥ�������ʽ���ţ�Ӧ��ͻ���¼����ռӴ�

��������������400��Ԫ������100��Ԫ�����ǵ����������ڴ�����������н60��Ԫ��ÿ�¹�������1.2��Ԫ���ң���ʹ�ù�������̴�����ϴ�����ʽ����������10�꣬�¹�1.03��Ԫ���ң�������ɸ��ǣ�������������֮ǰ�ܹ������¹���

��������������ѡ��������ΪĿǰ�Ĺ������������Ϊ4.5%�������Ʋ�ƷԤ��������첻�������ð��ҵ���ʽ����ͥ�ֽ���ѹ����ͣ�ʹ������һ����������ס�����ӡ�

��������ծ+����+����ʵ����ֵ

����������ϣ���ﵽԤ��8%����ر��ʣ�����������Ϊƽ���Ϳͻ�����Ƹ����Ƚ���ֵ�����������ʲ�90��Ԫ���������������ã�

��������Ϊ������������5��Ԫ�Ļ����ͻ�����Ϊ��ͥ���ý𣬿���ʱ��أ�������T+2���ˣ��Ա���ʱ֮�衣��Ʊ�ͺ�ծȯ�ͻ������ڷ���Ͷ�ʣ��������г�Ӱ�첨���ϴ�Ҳ�п������ٿ���Ԥ������ֻ���Բ��㣬�����ο���

������Ͷ���ں�����ѧʱ�������

������������Ů������8�꣬���ǵ�10����ͺ��ӳ�����ѧ��������ʷ���ݣ�ѧ�ѳɳ�����4%-6%֮�䣬��������������г����𡢶�ծ�������Դﵽ4%���ϵı����ʡ�����ÿ����ѧ����Ԥ��20��Ԫ��������ʳס��Ԥ����Ҫ��100�����ҡ���������Ů�������Ͷ�ʹ��߰��������������������ա�Ͷ���еͷ��յĻ����Ʒ�ȣ����齫Ͷ�ʹ������ϡ�

�������ȣ����鹺���������գ���Ŀǰ���۲�Ʒ������ÿ�꽻����5.4��Ԫ��������ʮ�꣬����18-21���ڼ��ÿ����ȡ10��Ԫ�Ľ�����(�ϼ���ȡ40��Ԫ)��28��һ������ȡ50��Ԫ���˱��ʽ�����ں��ӵĻ���ҵ��

������Σ���������Ŀǰÿ�����л���Ͷ1000Ԫ�����������Ͷ�����4000Ԫ��ѡ��һֻ��Ʊ��/ָ���ͻ����һֻծȯ�ͻ���ʮ���ۼ�Ͷ�ʳɱ�48��Ԫ���˱��ʽ���ں�����ѧ�ڼ����������ء�������ȡ��

(ԭ���⣺���á����+�ؼ��ա�ʵ����ǰ����)

�������ĵ��˻�����

�۽�

- ��Ů�����ˡ�������Ȩ���

- ���Ҷ����Ρ����˶�����Ȩ��

- ���س�֮�⡷������Ȩר�����

- ���ʵ����������������

- ��Ӣ�����������������������

- �����ɲ��°�����

- ���ҽ�MT��������Ȩ���

- �����֮ս���ƽ��������ҿ�

- ������Online�����˹�սר�����

- ���������硷���˶������

- ����֮���֡���ս�����

- ��ս�����硷������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�