案例:北京离异私企老板的再婚理财和保障计划

文/李明

提要:北京的洪先生今年40岁,经营着一家中型的广告公司。没有生育孩子,三年前离婚。像他目前这种情况,该如何来进行养老金的储备?还需要增添哪些保险保障?如果再婚的话,在理财方面有哪些值得注意的问题。

事业有成 收入不低

20年前,洪先生刚刚大学毕业的时候和大多数人的同龄人一样,进入了一家国企工作。然而,在国企当中度过了平平谈谈的10年之后,他不习惯按部就班、论资排辈的工作环境,于是,找了一个机会,从原来的国企中跳出来,自己开设了一家小型的广告公司。

经过近10年的努力,目前广告公司的规模虽然不大,仅七、八个员工,但这两年来,公司广告年营业额已经能达到500万~800万元。

洪先生每月从公司获得税后薪酬30000元,作为自己的月收入,其余的盈利在支付了公司的各项开支之后,继续投入公司,用作扩大经营。洪先生每月的生活开支平均为6000元,业务招待费等则计入公司报销,再加上每月3000元的养车费。

每年年底,洪先生会从公司领取税后10万元作为自己的年终奖。作为父母唯一的子女,洪先生每年过年的时候还要给老人2万元的孝亲费。

另外,洪先生每年的旅游类开支约为2~3万元。喜爱摄影的他有空就会自驾,或只身一人,或加上“驴友”,去各地采风,新疆、内蒙古、青海、甘肃、云南、广西、四川,走遍了祖国的大好河山。

夫妻分手 家财缩水

按理说,洪先生也算是事业有成了,但洪先生的个人生活却不是太顺利。

刚刚开始经营广告公司的时候,洪先生总是没日没夜地把全部精力都投入了工作,所以对妻子的照顾较少,夫妻感情逐渐出现了裂痕,两人于三年前离婚。夫妻两人没有生育孩子,因此在离婚时没有涉及子女归谁抚养的问题,还算是“好聚好散”。

家庭财产分割方面,两人各自拿了一套房产,洪先生前妻拿的房产稍小些,而洪先生拿的房产稍大些,因此,洪先生又另外贴补了80万元给女方。

这样一来,洪先生手头的现金资产就不是很多了,仅剩5万元活期存款、10万元左右的定期存款。另外,还有市值为20万元左右的基金。

除去流动性资产之外,洪先生目前拥有的房产在北京的四环区域,市值约250万元,这套房子还有将近50万元的银行按揭贷款尚未还清,目前洪先生每月需归还银行贷款5000元。另外,还有一辆前几年购置的私家车,目前市值10万元左右。

如何安排未来的生活

洪先生虽然收入不低,事业也有了比较扎实的基础,但个人生活的不顺是他面临的最大问题。他现在每天都把大量的精力都投入到了工作之中,但业余时间,一想到自己的未来,洪先生就心烦不已。

由于未来的生活有诸多的不确定性,洪先生也不知道该如何来有针对性地做好资产筹划。

他想向理财师请教的问题有很多,但最为重要的疑惑有以下几个:

1、 像他目前这种情况,该如何来进行养老金的储备?

2、 洪先生除了社保之外,只购买了一份保额为20万元的分红型寿险附加住院医疗保险,不知道这样的保障是不是够,如果不够的话,还需要增添哪些保险保障?

3、 洪先生的父母已经年近七旬,健康状况也开始走下坡路了,作为父母唯一的孩子,他应该为父母养老做哪些准备?

4、 如果将来再婚的话,在理财方面他有哪些值得注意的问题。

每月收支状况(单位/元)

|

收入 |

支出 |

||

|

工资 |

30000 |

生活开支 |

4000 |

|

|

|

养车费 |

3000 |

|

|

|

房贷 |

5000 |

|

合计 |

30000 |

合计 |

12000 |

|

结余 |

18000 |

||

年度收支状况(单位/元)

|

收入 |

支出 |

||

|

年终奖或其它 |

100000 |

旅游费 |

20000 |

|

|

|

孝亲费 |

20000 |

|

合计 |

100000 |

|

40000 |

|

结余 |

60000 |

||

家庭资产负债状况(单位/万元)

|

家庭资产 |

家庭负债 |

||

|

房产(自用) |

250 |

房屋贷款 |

50 |

|

活期存款 |

5 |

|

|

|

定期存款 |

10 |

|

|

|

基金 |

20 |

|

|

|

汽车 |

10 |

|

|

|

合计 |

295 |

合计 |

50 |

|

家庭净资产 |

245(此外还有自己经营的广告公司资产若干) |

||

专家建议一:资产配置分析与理财建议

家庭资产状况分析

40岁的洪先生虽然婚姻上不顺利,但洪先生有自己的事业和爱好,生活也还算过得富裕、充实。

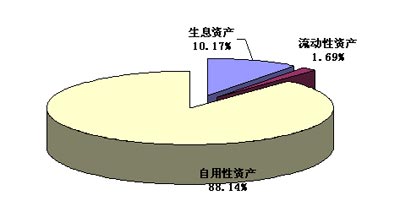

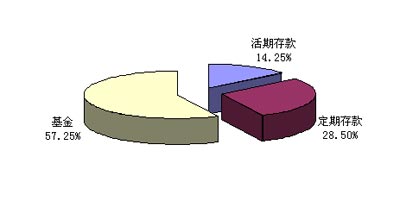

我们先看一下洪先生目前的个人资产状况(不计算其广告公司部分)。经过分析,我们可以从图1、图2中看出,洪先生现有资产配置中,主要是一套自用的房产。而可供生息投资之用的金融资产占比仅为10.17%,显然过低。而在35万元的金融资产中,主要构成为活期存款、定期存款和基金。

家庭资产流动性方面,洪先生目前持有5万元活期存款,相当于月开支的4倍左右。一般而言,流动性资产一般需要准备该家庭3~6个月的生活支出,用来充当紧急预备金,以应对突发事件,避免在突发情况下手足无措。但因为洪先生自己还开设了一家公司,因此如果公司运营状况比较稳定,个人现有活期存款也就够了。

而洪先生的金融资产比例较低,主要还是因为他和前妻分手后,大部分金融资产都补偿给了女方。因此,未来一段时期内,洪先生主要任务是先多积累金融资产,而后重新审视一下金融资产的配置,以提升整体收益率。

总体来看,洪先生的财务状况方面算是比较稳健,收入较高,支出一般,结余较多。根据对他的理财状况分析,我们判断洪先生可以承受一定的投资风险。

|

洪先生家庭财务初步诊断结果 |

|

|||

|

指标 |

数值 |

理想经验数值 |

计算过程 |

判断分析 |

|

紧急预备金倍数 |

4倍 |

3~6倍 |

流动性资产/月支出 |

基本合理 |

|

消费比率 |

40% |

40%~60% |

消费支出/收入总额*100% |

基本合理 |

|

储蓄率 |

60% |

40~60% |

1-消费率 |

基本合理 |

|

负债率 |

16.94% |

30%~50% |

负债总额/总资产*100% |

偏低,仍可适当增加负债。 |

|

固定资产比率 |

84.74% |

50%左右 |

固定资产总额/总资产*100% |

过高,应增加金融性资产积累 |

|

净资产投资率 |

12.2% |

30%~60% |

投资资产总额/净资产*100% |

偏低,应增加生息资产的积累 |

|

财务自由度 |

很少 |

大于100% |

月投资性收入/月消费支出 |

调整资产配置,增强整体收益率 |

图1:洪先生持有的各类型资产比例状况

图2:洪先生现有金融资产的配置状况

理财目标分析与具体投资建议

关于金融投资。洪先生现有的金融资产中,活期存款和定期存款共15万元,占到所有金融资产的43%左右。其余57%也就是20万元放在基金中,具体投资品种不详。

对于洪先生而言,虽然年纪不算小,但是因为现在恢复了单身状态,经济条件较好,收入已经步入稳定通道,因此可以承受一定的投资风险,以获取更高的资金收益率。

为此,建议洪先生将5万元活期存款分解为“2万元活期存款+3万元货币市场基金”。10万元定期存款可以改为购买储蓄式国债或债券型基金。今后逐步新积累的资金,大部分可以放入各类基金中。在选择基金投资品种时,不一定要看具体投资哪一只,关键还是选定类别。

当然,洪先生现在虽然是单身状态,但并非执意单身之人,将来若遇到合适的对象并不排除走向婚姻的可能性。因此今后的基金组合投资将是一笔很好的结婚储备。

洪先生自身的养老金筹划。无论洪先生是保持现在的单身状态,还是将来组建家庭,养老金都是一个比较重要的问题。现在洪先生每月结余18000元左右,因此每个月不妨拿出3000元左右,给自己做一份专项的养老基金账户。他今年40岁,距60岁退休还有20年的时间,考虑到20年间货币的时间效应和复利效应,以及本身的房产、广告公司等资产,养老基本上无忧了。

父母养老问题。父母的养老问题,当然也是洪先生为人子的义务之一。不知道洪先生父母的养老金来源及金额多少,如果日常生活开支老夫妻是靠自身养老金支持的,那么儿子给的孝亲费用则可以储存下来,作为今后应付大病或突发状况的专项基金。洪先生其实现在可以做一件事,就是帮着父母亲一起,测算一下两位老人养老金的大概缺口总额,然后再逐年给父母。

再婚后可能面临的理财问题。洪先生有可能再婚。人生的第二次婚姻,就好像一种富含多种矿物元素的伴生矿,较之第一次婚姻其中蕴涵更多复杂关系和矛盾。特别是中老年再婚家庭的双方,更要妥当安排好各类大大小小的问题。

我国法律规定,婚前一方的财产只属于一方所有。一旦婚后发生财产纠纷,房产证、私家车辆都可以找到时间证据,因为我国对此实行的是登记制度。有价证券等也可以依靠交易记录来做出归属判断。但是还有很多家庭财产是无法界定所有权,很容易发生纠纷的。比如夫妻两人共同经营的实业,比如饭店、公司等。

要让一对处于热恋正准备结婚的年轻人去做婚前财产公证,大家心理上很难接受。但中年再婚夫妻则应该有这样的理性和智慧。这个年龄段的再婚男女往往处于人生和事业的上进期,已经积累了一定的物质基础,结婚的同时也会把自己的财产带入婚姻生活,考虑婚前财产公证也是能够得到对方理解的。

此外,再婚家庭中往往一方或双方都有婚前房产,专家建议,无论婚前财产是否曾经公证,都不要轻易往婚前房产的房产证上加对方的名字,也不要轻易将对方户口迁往婚前房产处。因为房产证上加了对方的名字,对方就可以对该房产提出权利诉求;而户口在此也可以对房子提出居住权和使用权。

在经济条件允许的情况下,尽力保留婚前财产是理直气壮的,但相互信任也尤为重要。否则,缺乏信任的再婚生活也只能是一潭死水,索然无味。为方便个人开支起见,不妨在婚后设一个用于现在家庭使用的共同账户,同时每人有一个属于自己的个人账户,用于原有婚姻关系下遗留下的经济支出。相对集中,又相对独立,并不是方便存“私房钱”,而是表明互相的信任和体贴。

有分有合,适度把握,才是再婚生活中理财的高境界。

本刊金融工作室 国家理财规划师 陈婷

专家建议二:保险建议

洪先生的“社会角色”是一名小有成就的私营企业主,需要对其企业员工及企业客户负责;“家庭角色”是为人子女,需要赡养年逾七旬的父母。所以,保险规划主要重心是:首保障,后投资;需考虑的顺序为:健康大病,意外伤害,一般医疗,养老保险或投资型保险。

洪先生的保障考虑重点

Ø 通过保险解决一部分个人养老需求;

Ø 了解在20万寿险及住院医疗保险之外是否还需增加保障型保险;

Ø 是否可以通过保险为父母做些养老金补充。

具体保险建议

可能面临的几种风险。洪先生自主经营企业,无疑是企业的灵魂人物。一旦企业发生经营风险,由于洪先生将大部分企业所得进行再投入,会直接影响其收入及供贷问题;而洪先生发生人身风险,则也会直接影响企业的正常管理运行,假设情况严重,甚至可能出现放弃经营;那么洪先生必须为这些可能发生的各类风险进行及早的风险管理规划。

对于洪先生来说,购买保险不光是建立个人的保障基础,更能有效规避企业清偿或资产冻结的经营风险,即便经营失败也能为未来的生活准备足够的资金。

首要考虑大病及意外保险。企业主通常由于打拼事业,应酬奔波,忽视每年定期进行身体检查。洪先生年届不惑,很容易处于亚健康,这个年龄也同样是成人病的高发期。

根据目前重大疾病的各项数据来看,一般光治疗费就高达10万元以上,严重的甚至是个无底洞,而对洪先生来说,一场重疾带来的影响远远不止治疗费用那么简单。

建议洪先生的重疾险起码考虑50万元额度,企业经营的不确定性及洪先生年龄较大,所以选择缴费期10年的较好,保障期可选择到70岁或终身型产品。每年的保费支出在3万~3.5万元。

意外险方面,考虑100万元额度。一般保险公司 对于交通工具导致的意外都有多倍赔付。所以若考虑100万元的话,最高保障金可在300万元,而每年的支出 仅2000元。

另外,在之前寿险的医疗保险基础上,适当增加住院补贴险及医疗险。由于社会保险的实质是“广覆盖,均 保障”,所以类似洪先生这样的人士,更有必要进行充足的保障类保险的安排。

养老及投资规划。在进行完人身风险的保障后,针对洪先生的情况,高风险的投资产品并不适合。建议选择传统年金类保险产品进行养老补充,这笔养老金是确保能拥有的,同样也选择交费期较短如3年,5年,10年为宜,开始领取的时间按洪先生规划的退休时间,一般保险公司最早的领取时间是50岁。建议这笔钱可以从每年盈利部分取出,具体投入资金针对洪先生实际情况选择。

另外,由于父母年事已高,无法购买商业养老保险。

而洪先生今后若再组建家庭,那么对于家庭另一半的保障,可利用万能险的特性,灵活调整寿险保险金额;若是考虑到将来遗产税的出台,那么终身寿险就可对这些税赋进行部分抵消了。

海尔纽约人寿 顾晓玲

|

|

|

|