�����������������ͥ��ѧ�����ϼƻ�

����������Ҫ�� 45��ĺ�������һ�ҹ�����ҵ�ĸ߹ܣ�̫̫������һ�ҹ�湫˾�ĸ��ܾ���ְ��17��Ķ������ڶ����ж��꼶������������ͥ�Ѿ�������500����Ԫ�ļ�ͥ�ʲ������Ͷ��ӳ�����ѧ��ͬʱҪ�ﻮ��������Ͻ����Ǹ����˳��ʵ������Ŀ�ꣿ

������/����פ��������������

��������������45�꣬Ŀǰ��һ�ҹ�����ҵ��ְ���Ѿ�����ҵ�ĸ߲������Ա֮һ��̫̫������һ�ҹ�湫˾�ĸ��ܾ���ְ��17��Ķ��ӾͶ���һ��˽����ѧ�����ڶ����ж��꼶��

������ͥ�ʲ���ʵ

����������������ҵ���ڳ�����ҵ����ҵ��ӪҲ��������Ϊ�߹ܵ�����Ȼ�����벻�ơ�Ŀǰÿ�µĹ���������3��Ԫ��̫̫��Ϊһ�ҹ�˾�ĸ��ܾ�����нˮҲ���ͣ������2��Ԫ��һ��С���ͷ���ÿ��������� 1500Ԫ��

������������ͥ�ճ������Լ8000Ԫ���ң����⣬���·��á����ֿ����п���Լһ��Ԫ������Ƹ����һ��ר�Ŵ�ɨ���������İ��̣�����֧��2000Ԫ���������ճ������й�˾���ר������̫̫��˽�ҳ�ÿ����������Լ��3000Ԫ��

�������������֧���棬������Ҫ���Ժ����������ս����Լ���̫̫��湫˾�ķֺ죬����һ��Լ��20��Ԫ�����֧�������Т����4��Ԫ������˽��ѧУ��ѧ�ѡ�ס�ޡ���ʳ����20000Ԫ��ȫ�������γ���30000Ԫ���Լ���������15000Ԫ�ȶ��Լ��10��Ԫ���ҡ�

������ͥ�ʲ����棬�ֽ��Լ����Լ15��Ԫ�����һ���20��Ԫ�����ڴ��50��Ԫ�������͵Ļ���ȫ����������ֵ��100��Ԫ�������˴帽����һ����ס����ֵ300��Ԫ�����ڳ��������С���ͷ�����ֵ�Ѿ��ӽ�100��Ԫ������������ֵ10��Ԫ���ҡ�

����Ͷ�ʺͱ�����ε���

������������Ͷ����Ҫ�ǻ��𣬰�����Ʊ�͡�ƽ���͡�ծȯ�ͣ����������˴ֻ������࣬���У���Ʊ�ͻ���ռ��70%���ң��Ƚ���ռ��20%��ծȯ��ռ10%��

������ǰ����ĵ�ʱ����ʱ�侭����ע�����ڹ���ռ����Խ��Խ��ĸ���ʱ�䣬�ͻ������ò����ˣ�ֻż��������ֵ�ܹ��ж��١�����������������ר�ң�����Ͷ�ʻ������Ե����ĵط���

���������⣬����������һ��Ͷ�ʾ��Ƿ������������2003���ʱ�����������б���Ǯ����������60��ƽ����С���͡���������ϵ�ʱ���Լ�ס��û�뵽������һֱ�ǣ����������Ѿ���һ������

������ͥ���Ϸ��棬���˸��Թ�˾�Ļ������ϣ���������̫̫��Ͷ���ۺ������գ����϶�ȷֱ�Ϊ100��Ԫ��

������������ʾ������Լ���̫̫������һ��Ͷ�����Լ����գ�Ͷ����һֱ��ԥ�����ڽɻ���һ���Խ��ɻ��㡣���϶����30��40��Ԫ���ң���֪���ļ����Ʒ�Լ۱ȱȽϸߡ�

������������Ŀ��

����̸��������������δ�������ư��ţ���������ʾ���Ƚϴ��֧����Ҫ���ǻ����Լ������ӳ�����ѧ�ķ��á�

����������˵��̫̫�ij������Ѿ���ʮ�����ˣ��缸��û���������̫̫�Ǹ���ʡ���ˣ����ó��Ӳ����Ǵ������ߣ�ֻҪ�ܿ����С��������۴��ĸ��Ƕ������������˸û���ʱ��Ŀ�����20��30��Ԫ�Ķ���SUV��

������������һ��Ƚϴ��֧���Ƕ��ӵ�ѧ�ѡ����������Ͷ��ӵ�������ѧ������˶ʿһ���������������Ҫ4�����ҵ�ʱ�䡣�������������˽�������ˣ���ؼ������Ȼ�Ƿ���Ī����

�������ݺ��������˽⣬���û�н�ѧ��Ļ���ÿ���ѧ�Ѽ��ϳ�ס��������ô��Ҫ3�����Ԫ��4���ܼ��ۺ�����Ҵ����80��90��Ԫ�䡣������һ���൱�ߵķ��á���

������α������Ͻ�

��������δ������������Ҫ�뾡��ﻮ�����Լ���̫̫�����Ͻ𣬡���ʱ������������鷳�������Ͼ����Ը����㡣��

���������ǣ����ں�������������ѧ����ΰ��һ���۵㣬δ��1000��Ԫ���϶������ù������������������������ˣ���������һֱ̤ͦʵ�ġ���ר����ôһ˵����������Щ���ֹ�����

���������������һ�£�����ܴﵽĿǰ������ˮƽ�����������֮�࣬ÿ�갲�����ε�������У���Ҫ���������Ͻ��������ͷ���Ͷ���⣬������Щ;����

|

ÿ����֧״�� ����λ��Ԫ�� |

|||

|

���� |

֧�� |

||

|

���������� |

30000 |

���⣨������ |

0 |

|

��ż���� |

20000 |

��������� |

8000 |

|

�������� |

1500 |

���ֿ��� |

10000 |

|

�ϼ� |

51500 |

�������� |

3000 |

|

|

|

����֧�� |

0 |

|

|

|

���� |

2000 |

|

|

|

�ϼ� |

23000 |

|

ÿ�½��� |

28500 |

|

|

|

�����֧״�� ��λ����Ԫ |

|||

|

���� |

֧�� |

||

|

���ս��� |

20 |

����֧�� |

0 |

|

�������� |

0 |

���� |

1��5 |

|

|

|

�� |

4 |

|

�ϼ� |

20 |

���� |

3 |

|

|

|

���� |

2 |

|

��Ƚ��� |

9��5 |

�ϼ� |

10��5 |

|

��ͥ�ʲ���ծ״�� ��λ����Ԫ |

|||

|

��ͥ�ʲ� |

��ͥ��ծ |

||

|

���ڼ��ֽ� |

15 |

���ݴ��� |

0 |

|

���ڴ�� |

50 |

�������� |

0 |

|

��������ֵ�� |

10 |

���ÿ�δ���� |

0 |

|

������ֵ |

100 |

|

|

|

��������ס�� |

300 |

|

|

|

������Ͷ�ʣ� |

100 |

|

|

|

�ϼ� |

575 |

�ϼ� |

0 |

|

��ͥ�ʲ���ֵ |

575 |

|

|

|

��ͥ�ʲ���ֵ |

575 |

|

|

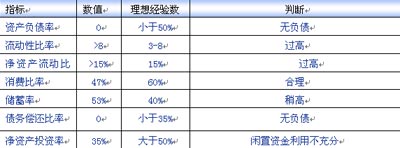

����ר�ҽ���֮һ����ͥ�ʲ�������Ͷ�ʽ���

������ͥ����״������

��������������̫̫���ڸ��Ե���ҵ��ְ��������Աְ��ͥ�����ķᣬ���ʲ������ϸߣ����û������á���������ͥ�����������ص㣺

����������Դ�ȶ� ������Ŀǰ������Ϊ81.8��Ԫ����״��Ϊ���룬���ҳ��������Ȳ��������ƣ�����ͥ��������֧���⣬����������Ҫ������֧�����൫���̶�������һ�����������죬4��Ľ���������Ŀ�ɹۡ����ѱ���Ϊ47%����Ϊ������

�����ʲ����ò������� ��������ͥͶ�ʷ�ʽ�Ƚϵ�һ����ҪͶ���ֶ�Ϊ���𣬵�������ʵ�������ʣ����ڴ��50��Ԫ��ռ�Ƚϴ�

������ծ���ʽϵ� ��ͥ��ծ�����ʲ�Ͷ����Ϊ35%�������ʽ����ò���֡�

�������ϲ���� ���˸��Թ�˾�Ļ��������⣬����������Ͷ���ۺ������ա�

������ͥ������Ͻ��

��������Ŀ�������

������������ͥ�����ϰ��壬˫н������Ů���������Ͷ�ʾ�����10�����ң�����һ���Ļ���Ͷ��֪ʶ��ע�س������ã���ȥ��Ͷ�������٣�ֻ��ż����עһ����ֵ����ʱ�����Ʊ���ڻ��ȸ߷��ղ�Ʒ�������������ڲ�Ӱ�����������������ʵ�ֻ����³����ͺ��ӳ�����ѧ�Ľ���Ŀ�겢����δ�����������衣

��������Ŀ��ʵ�ֵ�ʱ�㲻ͬ������������ͥĿ���������£�

��������Ŀ�� ��������ͥÿ�½����ʽ��Լ���ĩ�������һ��Ϊ276000Ԫ������Ŀǰ�ɳ���ֵ10��Ԫ�������Ծɻ��£�������������������������ʵ�ֻ���Ŀ�ꡣ

����������ѧ���� �������Ķ���Ŀǰ���ڶ��߶�������һ��ʱ���ҵ��Ҳ����˵���������н���һ����ʱ�������ӵij�����ѧ���á�������ѧ���ò�����Ҫһ��֧�������50��Ԫ�Ķ��ڴ��ټ��ϲ��ֵĻ������Ӧ�û�������Ӧ���������ע��������ص�ʱ�㡣

�������Ϸ��� ���Ͻ������һ�����ڻ��۵Ĺ��̡��ڻ������Ͻ�֮�⣬���Բ��ù�����ҵ���ϱ����Լ�����Ͷ�ķ�ʽ�����ۡ�

����Ӧ��˵��ν��1000��Ԫ�Ź�����ֻ��һ����ͳ��˵��������ʵ�ʵIJ�����ݣ������ǵļ��㣬��Ŀǰ�����������ӵ��300��500��Ԫ���ʽ��Ѿ��㹻�������˹�����������������ˡ�������������ܱ���Ŀǰ������ͽ���״�����ټ��������ʽ�ÿ�걣��5%���ҵ�Ͷ�������ʣ�Ӧ��˵������ȫ�������ǡ�

��������Ͷ�ʽ���

�������ǵ�������������������ҵ�������̫̫���ݺ��¿���ȡ���Ͻ�5000Ԫ������������ȡ10000Ԫ��ͨ�����ԣ����ݺ������װ���õ����ڵ�����֧��������Ӧ���ٺܶ࣬����������£����������̫̫�ܴﵽĿǰ������ˮƽ����������������֮�࣬ÿ�갲�����ε�������У������ϴﵽ�Ը����㡣

������Ȼ������������ͨ���������������ǵ�һЩ���������������������ߺ�̫̫������ҵδ����չ���ڲ�ȷ���ԣ���ֱ��Ӱ�쵽��������ͥδ�����Ͻ�Ľ���ˣ����������������ҵ���ϱ��գ���Ϊ�������ϱ��յ�һ�����䡣

����ͬʱ����������������������ʲ���һ�µ�����

�������ý��Ի��һ�����ʽ���� ��ͥ�Ľ������ý�ͨ��Ϊ��ͥ3-6���µ�����ѣ���������ͥ15��Ԫ�Ļ��ڴ����Ϊƫ�ߡ�������ѱ��ý��Ի��ڴ��ͻ����г�������ʽ���档�����г�������з��յ͡�������ǿ���깺������á�������˰���ص㣬�������ͨ����T+1�쵽�ˣ��Ǽ�ͥ���ƻ��ڴ������Ʒ��Ŀǰ�����г������ƽ������������2%-3%֮�䣬ҪԶ���ڻ��ڴ����Ϣ��

�������ڶԻ�����м��� ����Ͷ��Ҫ�г���Ͷ�ʵ�������ǣ�����Ͷ�ʲ����ڳ��ڲ��ܲ��ˣ����Ų��ʣ�Ҫ���ڶ����л�����м��ӣ������ֽ������ϸ�ҵ���Ϻõ�Ʒ�֣����dz������á�ͬʱ�����ݼ�ͥ���ճ���������ƫ���ʵ���������Ͷ����ϱ�����

������Ͷ����O���Ͻ� ���Ͻ��Ǻ�����δ�����ƹ滮�е���Ҫ���֣��ⲿ���ʽ�Ļ�����һ�����ڵĹ��̣��������ܹ��ú����ø���ЧӦ��Ҳ����ʹ�òƸ����۴ﵽ���������Ķ��ڶ�Ͷ��һ�ֿ������ø���ЧӦ�IJ���ѡ����Ϊһ�ֳ���Ͷ�ʵĹ��ߣ�����Ͷ�����ڽϳ���һ��ʱ������Ч��̯��Ͷ�ʳɱ��������ڳɱ����������£���ýϸߵ����档��ˣ�����������������붨�ڶ���Ͷ�ʷ�ʽ������Ͷ�ʷ�ʽ�Ƚ��ʺϺ�����Ŀǰ����æµ��Ͼ�˼�Ͷ�ʵ�״̬��

������������ͥÿ�µĽ����28000��Ԫ�����齫ÿ�½����ó�һ�������������ĵ�������ڶ���Ͷ�ʼƻ���ÿ���ƻ�ÿ��Ͷ��3000Ԫ���ҡ���ѡ�����ʱ���������ѡ��ָ�����𣬻���һЩƫ���Ͳ����Ƚϴ�Ļ��𡣶�Ͷ����Ϊһ���������ڡ�

��������Ͷ�ʿ��Ա��� ĿǰͶ�ʷ����Կ���Ϊ�ʲ���ֵ��ֵ��һ���ֶΣ���˽��������������

�������ż�ͥ���� ��Ϊʵ�ּ�ͥ��������Ļ��������ϱز����٣�������ʵ�����ƹ滮�Ĺ����жԱ����������Ų�������ʼִ�С�

�������������������ƹ滮ʦ ����

����ר�ҽ���֮�������Ͻ���

���������ñ��ڴ��Ϻ��У����վ��Ǿ���Ȧ����˵���DZ��յı��Ϲ��ܡ�����ʱ���ķ�չ�����Ƿ��֣����ջ�������һ���ܺõĹ��ܡ����ơ�

�������ں��������ԣ����ͥ���ڵ�����״���ܺã������ȶ����кܺõ�������ʶ���ڼ�ͥ���Ϸ��棬���ۺ��������⣬��������̫̫�빺����ҵ�ա�

�������ư����ķ�Χ�ܹ㣬���ǿ���ѡ��������Ʒ�ʽ��ͬʹ���Ա�֤��ͥ���Ƶľ��ⷢչ���ͱ��ն��ԣ�ͬ����Ҫ�����ѡ���Ʒ���ú������䣬���վ�����ֻ��һ�������ջ�ֺ��վͿ����˵�һ�����飬���˵Ľ���������Ҫ�ģ���Ҳ������ͨ�����ս������Ƶ�����Ŀ��֮һ����ˣ��ش�����Ӧ����ÿ����ͥ����ѡ�������Ͷ�ʻ������ա�

����Ŀǰ����������̫̫�Ѿ��ֱ�����һ���ۺ����Ᵽ�գ���˶�������˵������һ���Ҹ����������ҽ�Ƽ����Ͻ�����dz���Ҫ��Ŀǰ��������̫̫������״���ȶ���������ӦΪ�Լ���̫̫��ÿ�˱��϶��Ϊ50��Ԫ���ش����գ�ÿ��ÿ�����10��Ԫ�����Ͻ𣬽ɷ���10�꣬65��ʱÿ�����ȡ���Ͻ�10��Ԫ�������籣���ݽ�����Ͷ�����룬��������̫̫����һ���Ҹ����������

��������ͨ�����նԼ�ͥ������й滮�����ƹ������ڱ�Խ��Խ���������ʶ�ͽ��ܣ������Ƚ��ķ�չ�������ڶ�ĸ��Ӽ�ֵ����Ҫ���ѵ��ǣ����������ѡ���ղ�Ʒʱ��û�����ѭһЩԭ��ʹ����������Ϊ���Ǽ�ͥ���Ƶĺð��֣�����Ҫ�ñ��ճ�Ϊ����������һ�����̵ص������յij��ǣ�Ҳʹ����Ϊ��������ˮƽ������ߵġ��۱��衱��

����̩�����ٱ��չɷ�����˾�����ֹ�˾Ӫ���ܼ� ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� �������Ա�ǩ��

- ���һ� �ؿ� ����ǩ��

- ��ͼ�塿 ��������ְ��

- ����(���������) ����

- �����֡� л������������

- ��У��ȫ����������

- ����Ը�� Ϊĸ����ף��

- ȫ���ֻ��� ϲ�ŷ���

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ����� ����Ϊ��¼����

- ��ϲ�š� ����ؿ����һ�

- �������պؿ� ����д��

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ