���������������Ԫ��ҵ����ͥ�������

����Ϳ��

�������ڲ�������ʦ���Ϻ��ֶ���չ�����Ϻ���������ʦ �߳�ƽ

������ͥ���

��������������35�꣬���Ϻ�ij�������β������Σ���������15��Ԫ����(������8000Ԫ)������̫̫���ϼҼ���Ͷ��һ��С�������磬��ҵЧ��һֱ��������ӯ������80�����ڴ˿���ֵ��ҵ��������ǿ���Σ��ʳ�������ͥ��Ҫ�Ӵ�Ͷ��100��Ԫ���ü�ͥ�ڼ�����һ��ֵ150��Ԫ�ķ�����������90��Ԫ������δ���塣

����Ϊ��֧��̫̫����ҵ��������������Ĵ������������ճ���֧ͥ�����������Ϻ����ⷿ���1500Ԫÿ�£��ü�ͥ����֧����1��Ԫ���ҡ���������̫̫����һ��Ů��������6�ꡣ

�������⣬����������10��Ԫ��Ʊ�ʲ�����ӯ10%����������̫̫�����籣����̫̫����5��ǰΪ���������һ�ݱ���Ϊ10��Ԫ���ش��ա�

��������Ŀ��

����1�� ����Ŀǰ��ҵ��չ�Σ����������¹�ѹ���ϴ�����С������֪�Ƿ���У�

����2�� ���⣬��ͥ�ʲ���Ͷ�ʽ�Ϊ��Ʊ�������սϴ�֪��顰���ߡ���ô�������Ƿ�������Ͷ�����ƽ��飿

����3�� ��ͥ����ϣ�����ӵ�λ�����ṩ���顣

����һ����ͥ�����������

����������ӵ��һ������������֮�ң����������ȶ���ְҵ�������ϡ���̫̫Ͷ�ʵ���ҵ�����ڷ�չ�Σ�������������������ǿ����ͬʱ�����Ƿ��ֳ�������ͥ���ֽ����ƺ����ڱȽϽ��ŵ�״̬�������������Щ �����֡��������ͥ���ϻ���δ���Σ�������һ����������ʱ�����ͳ�Զ�Ĺ滮��

����������ͥ����״��

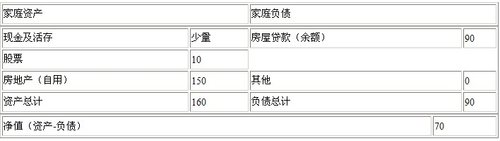

����Ŀǰ��ͥ��֧״����(��λ��Ԫ)

����Ŀǰ��ͥ�ʲ���ծ״����(��λ����Ԫ)

�������� ��ͥ������״����

�����������ļ�ͥ���ڴ�ҵ�ͣ�����ҵ��չ��ӭ����һЩ�ʽ������ԵĶ�ȱ�����ǵ�Ϊ�˸��õط�չ��ҵ���ֽ�����Ҫ��Ŀ�����ڲ�Ӱ����������������£���ǿ��չ��ҵ���ʽ�Ͷ�룬ͬʱ���ü�ͥ���ϣ���ֹͻ���¼�������ɵĴ����ͬʱ�������ţ�������ҵ���������ϣ��������պ�ᱣ���ȶ����������ӣ�����Ϊ�˴ﵽ�������ɵ�����Ŀ�ģ�����Ҫ�Գ������ļ�ͥ�ʲ������һ����ϸ�ķ�����

�������ȣ����Ƿ��֣���������ÿ�¼�֧ͥ�����ּ����ڳ��������ϣ�����û��ӯ�������Ѿ������ˡ����֡������ڳ������Ĺ������������ں��ȶ���״̬������ÿ���ӯ����ȫ���Ը��������ļ�֧ͥ�������ԣ������ж�������һ�������ڵ�����ʱ�ڣ���Ҫͨ��������ʲ����õ������ȹ��������������һ���Ƕ��ݵģ����ı��ʲ��滮���Ƶ�һ��С����������������еĹ̶��ʲ������ٴ����¹���

������Σ���̫̫Ͷ�ʵ�С����������Ҫ��Ͷ��100��Ԫ��������õķ�չ������ÿ���ӯ������80�ر��ʳ���80%������Ե�����ͥ��õij�Զ֮�����ص�滮�����ԣ���Ͷ�������ڱ��еľٴ롣��������ҵ����Ҫ�ϴ��ֽ�������ҵ�����һ��ܵ������Ե�Ӱ�죬������׳���ڵĴ�ҵ֮·�����ڸ߷���Ͷ�ʣ���Ҫ���Ƚ���Ͷ�ʹ滮����ϡ�

�����ڱ��ձ��Ϸ��棬��̫̫5��ǰΪ�����������10��Ԫ�ش��գ�����̫̫�Լ�ȴû��������ҵ�ձ��ϣ���Ȼ�Ѿ�û�а취����������ͥ�ķ��չ�ܡ�����ʵ���������������Ҫ�ص㿼��������ͥ��Ա�ı��ձ������⡣

�����ġ� ��ͥ����Ŀ�����

����(1) Ϊ�������������ѹ������ԭ���Ĵ��û�һ��С�ķ��������ʽ����ڳ���һ���ִ��

����(2) ��10��Ԫ�Ĺ�ƱͶ��ת��ɽ�Ϊ�Ƚ���Ͷ��������Ŀ������Ͷ�ʷ��ա�

����(3) ���ӱ��ձ��ϣ�Ϊ��ͥ������������Ч�ı�����ϵ�����������ͥ�ʲ��Ŀ�������������ǿΣ��Ӧ��������

�����塢 ��ͥͶ�����ƹ滮

����(һ)���������֡�����һ������Ȼ����

�����ڳ�����������Ŀ���У�ϣ�����ʹ����¹���ѹ�����ڲ�������������������£������ܵذ�����ͥ����ҵͶ�ʡ�������Խ�ԭ���ڼ��˵ķ��ӱ��֣���ô���Ǹ��ݺ�����������������������������150��Ԫ������90��Ԫ�Ĵ�������60��Ԫ������20��Ԫ����������ҵͶ�ʣ������40��Ԫ��Ϊ������һ��ֵ90��Ԫ�ķ��ӣ�����ѡ�����˵��Ϻ���������������20�껹�塣

�����������ļƻ�֮�£���������ͥÿ�»�����Ҫ֧��3072Ԫ��������һ�룬�����ļ�ͥ��֧���ͼ�����7600Ԫ���ң�����ʱ����ķ�ʽ����ͥ�ʲ��ij����������ˣ����ң���������ͥ��Ҫ���������Ϻ�������Ӱ�쵽������������������������ʡȥÿ��1500Ԫ�ķ���ΪŮ������һ�ݽ���������һ��1500Ԫ�Ļ���Ͷ��ר��ר�ã�ΪŮ���պ�Ľ������û�����

�����Ƽ��ַ�����������Ʒ�ݡ�������ͨ��רҵ������ѡ��һֻ��Ʊ�ͻ����һֻծȯ�͵Ļ������÷��պ������ƽ�����á�

����(��)�����ϸ�����������ΪӪ���б���

������̫̫��ϸ�ĵ���5��ǰ��Ϊ������������һ��10��Ԫ���ش��գ��ܺõر������ڴ�ҵ�ڼ�ͥ������Դ��֧�������ǵ����ż�ͥ�����µķ�չ�Σ���ͥ��������ؽϸߣ���������ͥ�ı��Ϲ滮Ҳ�Ѿ�������ʵ�ʵ������ˡ����ȣ���Ϊ�պ�Ļ���ѹ����Ҫ�ɳ����������������ǽ��������Ӧ���ӱ��ն����50��Ԫ��ͬʱҲ������Ϊһ���ֵ����ϴ����ɱ���2��Ԫ���ң��ɷ�20�꣬���Ի����70����ı��ϣ������Ը���һ��50��Ԫ�������գ���ɷ�1000Ԫ�������Ϳ��Ա�֤���������屧��Ҳ����������

������Σ���̫̫��Ϊ��Ӫ��ҵ��һ����Ҫ�������ű��������弲������Ҫ��ǿ���ϣ����鿼��Ͷ��һ��100��Ԫ�������գ���ɱ���2000Ԫ��������Կ��Ƕ�ұ��չ�˾�Ƴ��ġ�Ů�Լ������ա������ౣ���ṩ��Ů�Զ�����ı��ձ��ϣ����ն�Ƚ�����50��Ԫ�����Ա�����70���꣬��ɱ���12000Ԫ����������������ͥ�����֧��������仯(����滮����ʲ����ü�ͥ�����֧�����)

����(��)����Ͷ�ʡ�������Ϊ�����������

��������������˷������ֵ��ʽ�20��Ԫ���������ȫ�ı��ϣ�������ҵ����ӯ��80��Ԫ�����Դ��ĵ�Ͷ�룬������ǿ�Լ��ļ�ͥ��ҵ��

������������ͥ��10��Ԫ�Ĺ�ƱͶ�ʣ��ڽ������г���������������10%���ҵ�ӯ��ʵ�ڿɹ���Ͷ�ʷ��սϴ�������̫̫�ָ���æ�ڹ��������齫���й�Ʊ�Ļ��ɸ��Ƚ��ijɳ��͵�Ͷ�ʹ��ߣ���������Ů���Ľ�����Ҳ������Ϊ��ͥ���������ʽ𡣽��������¹ɵIJ�Ʒ����Ͷ��Ͷ���ղ�Ʒ��

�����Ƽ��ַ������뻪��֤ȯ�Ƴ��ġ�����1�š����������Ƽƻ�������Ҫ�����¹��깺�����ծȯ���ʲ���Ͷ�ʣ������ȶ�������Ҳ��С��Ͷ���տ��Կ����ַ���������̩��һ���Ƴ��IJƸ���ѡC���ṩ5�����͵Ļ����˻���Ӧ���г��IJ�������Ч�ع�ܷ��գ��ﵽ�Ƚ���ƽ�����档

�����滮����ʲ�����

������ͥ�����֧�����(��λ��Ԫ)

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� �������Ա�ǩ��

- ���һ� �ؿ� ����ǩ��

- ��ͼ�塿 ��������ְ��

- ����(���������) ����

- �����֡� л������������

- ��У��ȫ����������

- ����Ը�� Ϊĸ����ף��

- ȫ���ֻ��� ϲ�ŷ���

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ����� ����Ϊ��¼����

- ��ϲ�š� ����ؿ����һ�

- �������պؿ� ����д��

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ