���ܽ�ʮ�귿�ز��г����� Ϊ������ԽѹԽ��

������/�������� ����ά

������ǰ��Ҫ��ͨ�����ǶԷ��ز��г��������Ƶķ������֣��������ߵ�Ӱ����ֻ����ʱ�ģ��������ܸı�¥�г������ϵ����ơ����Ӹ�������˵��ֻҪ�й����������Ļ��ҳ���Ͷ�Ų�ֹͣ�����۳�̨ʲô�������ߣ����۵��������ƶ�����ı䡣

���������춯��������

��������Ҫ��̨���ز�����˰�ˣ��Ϻ���Ҫ����ס������˰�����ڵķ��ز��г���ν���Ų��ϣ�����ע�㶼�����ں���������Է��ز��г���̨�����ߡ����أ����أ�����������һϵ����Է��ز��г�����������Ƴ������˸о�����һ�ֵ����߷籩�Ѿ����٣�����һ��˵���ף�����Ϊ�˴�ѹ¥�в�������������̬�ơ�������֪��ȥ������ȫ�����ز��г�����һƬ�����ٳ��з����Ƿ��ľ�����������£�����¥�з��۵��Ƿ����ɳ��˵������ߵ������ɡ���һ��Ҳ���г��в����˾�����ɣ������˵�������ǣ�����һϵ�������ܰ�¥��ѹ��ȥ�𣿡�

������ȷ������¥�еĵ������ߵ�ȷ���˸е���һ�֡�ɽ����������¥���ĸо���4�³�����һ����ϢѸ�ٴ��������ز��ر�����˰��ͨ�����貿�����������Ҳ���������Ժͨ���Ŀ����Էdz�����Ϣ��¶�����ز��ر�����˰����ص�Ϊ���졣��������������ز�����˰֮�������ִ����Ϻ�Ҳ������ס������˰�����ƻ��������Ѷ����Ϻ���ס������˰���ܶԴ�������������һ�����գ�����ӹ������������ʹ�С�ȷ�����������ס������Ͷ������

������ʵ�ӽ��������ʼ�����Ʒ��۵Ĺ��������Ѿ��������ߵ���ҪĿ�꣬¥��Ҳ�ɴ˳�����һ��ʱ��ġ���������1�³�������Ժ��ʽ�·������ڴٽ����ز��г�ƽ�Ƚ�����չ��֪ͨ����Ҫ���һ����ǿ���Ʒ��ز��г����أ��ȶ��г�Ԥ�ڣ��ٽ����ز��г�ƽ�Ƚ�����չ�������������ھ�����һ�Ρ���϶�ڡ������ٴγ����˽���һ���ս��ļ�����Ҳ��������ߵ�����Щ������������ǰ������������վ�Ϸ����������״ι�����ͨס���й���˰���ߵ�֪ͨ�����ٴ��ս��״ι�����ͨס����˰�Ż����ߡ��������������ʱ���ٰ����ȵ���������ؽ��ף�ͬʱ�Ľ����ؽ���ʽ����ֻ���ԡ��۸��ߵá������»�������������첥�����ۣ�������ز�������߷��ۣ�Ҳ���г���Ϊ�Ǻ����������Ƴ����źš�

������1 ������������Ҫ���ز�����

|

2010��1����������Ҫ���ز����� |

|||||||||||||||||||||||||||||

|

����¥�гʽ���ʽ����

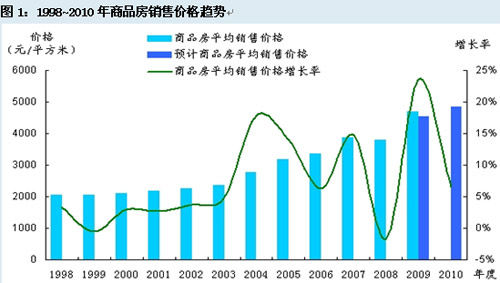

������ô��һϵ�����ߵij�̨���Ƿ���ѹ��ס¥�в������ǵ���ͷ�أ�Ҫ�ش�������⣬�������Ȼ������ع�һ�½�10�������ز��г������ơ�ͨ����2��ͼ1���ǿ��Է��֣���Ȼ�����˺�۾��û����䶯���ҵ������ߵ�Ӱ�죬����10�����й��ķ��ز��г�ʼ�ձ����˽���ʽ���ǵ�̬�ƣ�����һ�����ڵ�����ͨ���С����ͬʱ�������ϸϸ�о�һ�£������dz��ֳ��˼������Ե���������������ǽ�һ���жϺ��е�������зdz���Ҫ�����塣�ܵ���˵����10���¥�з�չ�����������Ρ�

������2 ��10�겿�ֳ��з��ز��۸�䶯��(��λ��Ԫ/ƽ����)

|

סլ���ۼ۸� |

2000�� |

2001�� |

2002�� |

2003�� |

2004�� |

2005�� |

2006�� |

2007�� |

2008�� |

2009�� |

|

���� |

4557 |

4716 |

4467 |

4456 |

4747 |

6162 |

7375 |

10661 |

11648 |

13224 |

|

�Ϻ� |

3326 |

3658 |

4007 |

4989 |

5761 |

6698 |

7039 |

8253 |

8115 |

12364 |

|

��� |

2274 |

2308 |

2414 |

2393 |

2950 |

3987 |

4649 |

5576 |

5598 |

6605 |

|

���� |

1077 |

1133 |

1277 |

1324 |

1573 |

1901 |

2081 |

2588 |

2640 |

3266 |

|

���� |

5275 |

5507 |

5267 |

5793 |

6385 |

6996 |

8848 |

13370 |

12823 |

14389 |

|

���� |

3978 |

4047 |

3995 |

3999 |

4356 |

5041 |

6152 |

8439 |

8781 |

8988 |

|

���� |

2733 |

2624 |

3197 |

3657 |

3884 |

5454 |

5967 |

7432 |

8212 |

10561 |

|

�Ͼ� |

2598 |

2577 |

2780 |

2888 |

3098 |

3850 |

4270 |

5011 |

4808 |

6893 |

|

�人 |

1636 |

1745 |

1916 |

2023 |

2463 |

2986 |

3535 |

4516 |

4681 |

5199 |

|

�ɶ� |

1608 |

1648 |

1775 |

1908 |

2224 |

2870 |

3499 |

4198 |

4778 |

4875 |

|

ȫ�� |

1952 |

2068 |

2130 |

2212 |

2549 |

2796 |

3132 |

3665 |

3655 |

4474 |

������һ�����Ǵ�1998�굽2002�꣬�����й����ز��г������ڵ���㣬�ڴ��ڼ䣬��ס��������ռ�������������ǻ������ڶ������Ǵ�2003����2005�꣬���Ƿ��ز��г��������ڣ����÷�չ�̼���ס�����ѣ���֮���۵�������ɴ����ʽ���뷿�ز��г����ڱ�ֵ��ֵ���ƶ��˷��۵Ŀ������ǣ����������Ǵ�2005��2006�꣬�����ڼ���ҳ�̨��һϵ������¥�е����ߣ����ز��г�Ҳ������һ����ֵĽΣ�¥�е��Ƿ�����������

�������ĸ����Ǵ�2006�굽2007�꣬����ҵ���ʽ��ӿ���뵽���ز���ҵ�������Ŵ��¸ߣ�����Ƶ�֡�2007����й����ز��г�����������һ���������������飬ȫ�����صķ��۶������˲�С���Ƿ���������������ڡ�����¥������ȫ����5�·�֮�����Ѿõ��Ϻ�¥��Ҳ�����˿�����������飬���ţ�¥�е����ǽ�һ�����ӵ�����������߳��С�

������������Ǵ�2007�굽2008�꣬¥���ٴν�����ֵĽΣ��ӱ�2���ǿ��Կ��������ٳ���2008��ķ�����2007����ȣ�������������С���Ļ��䡣����������2009��¥�����ֲ�������ڣ������ʱ����ȫ��¥������һƬ������һ�߳��еĸ߶�סլҲ���Ŵ�����ۡ���

����������2010�꣬��һϵ�����������ߵ������£�¥���ٴν�����һ������ڡ�������ͨ�����ǶԷ��ز��г������������Ƶķ�����������ͼ1���Ѿ��Խ��귿�ز��г�������������Ԥ�⣬�Ǿ����г����ǵ����Ʋ���ı䡣

�������ߴ�ѹ��Ч����

����ͨ���Է��ز��г���չ�⼸���εķ��������Ǵ��п��Եó��������ۡ���һ���й����ز��г��ķ�չ���۾��ò���ϢϢ��أ�������Ϊ�й����õĿ�����������˷��ز��г��ķ��٣��ڶ������ߴ�ѹ��Ч���ޣ���Ȼ���߶�¥������һ�����������ã�������Եظı䷿�����ǵķ��Ⱥ�ʱ�䣬�����ı�¥���������ϵ����ơ���Ϊ���Ե��ǣ�2005�ꡢ2006�꣬������Է��ز��г��ƶ������߷�������֮�ࡢƵ��֮�ܣ�����ǰ��δ�У�Ȼ�����ܼ��ĵ��ز�δ���������ǵ�¥����ʵ���ԵĶ��ơ�2007���̨�ġ������������߸�����Ϊ�Ƕ�¥�е��ػ�������2008�꾭�û��������仯֮���г�������2009������˱����Եľ����ǡ�

����Ϊ������¥�з�չ�����磬������������ʱ���ݵ�1992�꣬���������������һ��ȫ���Եľ��ù��ȣ����з��ز����൱����עĿ��������1993�ꡢ1994��䣬���ҶԴ˽����˺�۵��ء���ʱ����������ȡ��˫�����ߣ����ս�����֧�����ս�����(������ʡ����ٴ����ǰ�մ�)������ǿ������������һ�ɲ��ܶԷ��ز��������д��

������������ĵ��ؾ������Խ��£���1997���°��걬���˶����ǽ���Σ�������ǹ������Ƴ������ִٽ����ز��г���չ�����ߣ������ÿ��ɵ�ס�������ƶ�סլ������˰�������������������ķ������ܲ���ʵʩ���ͷ��ݽ��ѣ��ô���ס�������г��ȡ��Ϻ���1998�꿪ʼ���Ƴ��˹�����˰���������ߣ����ͬʱ��Ƿ��ز��г��ĸ���Ҳ��ʼչ���ˡ�

��������2003��8��12�չ���Ժ�����ڴٽ����ز��г�����������չ��֪ͨ��Ϊ��־�����ز��г������˵��غ����ǵĽ���״̬��������2005��3��2�գ���������ʵ�ȶ�ס���۸��֪ͨ��(����������)�ij�̨�ò��ٳ��еķ���������ʱ������������2007��������з��۵��ٴΡ����ǡ��������йط����̨�ˡ����������ȼ�Ϊ���������ߡ����ڽ��ڷ籩��Ӱ���£�2008���۾������ٵľ�����1998��߶����ƣ�����ȫ�����Σ�������Ķ�������Ҫó�������»��ɶ��ƣ����ڻ��������д�����ҵ���գ���ҵ���ƽ��š�����������£��̼��������ɳ��˵���֮���������ز��������ٴε��������������Ρ����ڹ����ٴγ��ִ̼�¥�У���2009���γ���¥���Ƿ�����һ���ߵ㡣

����ͨ�����Ϸ������ǿ��Է��֣���Ȼ���ز��г������˶�����ߴ�ѹ���������Ծ��н��Ե��������й����õ���Ҫ�����Ƿ�չ���ڡ����������Ĵ�ǰ���£�����̼����������Ĵ�ʩ��Ȼ��ʹ��ǰ�������ߵ�Ӱ�조�����߽⡱��

������3 ��10������Ҫ���ز�����һ����

|

ʱ�� |

���� |

Ӱ�� |

|

1998 |

10��27��������Ժ���ڼ�ǿ���ز��۸���ؼӿ�ס��������������34���ģ���̨�������Ե�����ֹͣס��ʵ����䣬����ס��������һ��� |

����ס�������ƶȵĽ�����������ѵز�ҵ�����ɹ���֧����ҵ�� |

|

1999 |

2��23�������·������ڿ�չ���������Ŵ���ָ���������������ҵ�����ṩȫ��λ���ʽ��ڷ���9�����н�����ס�����������20���ӳ���30�ꡣ |

סլ����Ӵַ�����Լ��ת�䣬���������ҵ��¸��ʼ��½�й�¥�� |

|

2002 |

6�½��貿���߲�ί���Ϸ���Ҫ�����ٺ淶���ز��г��������������Ͻ�����������������ס����� |

�����г���Ϊ������ |

|

2003 |

8��12��������Ժ���ڴٽ����ز��г�����������չ��֪ͨ����18���ģ���̨���������÷�����ס����Ӧ��������Ϊ�����б������ʵ���������Ʒס��������ס����Ӧ���������ֵ���Ʒ��������� |

���ز�ҵ��Ϊ����֧����ҵ |

|

2004 |

3��30��������Դ������첿�����·��ˡ����ڼ�����չ��Ӫ������ʹ��Ȩ�б��������Ƴ������ִ����칤����֪ͨ����71�����֪ͨ�涨��������ʹ��ȨҪ�Թ������бꡢ���������Ƴ��÷�ʽ���С� |

Э��������ط�ʽ�����Ĺҷ�ʽȡ�������ȫ����������һƬ |

|

2005 |

3��26������Ժ�칫��������������ʵ�ȶ�ס���۸��֪ͨ��������Ϊ������������4��27�չ���Ժ�����������������غ�������ʩ������Ϊ���°������� |

������������ʹ¥�д��ڶ��ݹ���״̬�����ú�¥�ۻָ����������� |

|

2006 |

5��24�������ڵ���ס����Ӧ�ṹ�ȶ�ס���۸���������37���ģ���̨����ҵ���Ϊ����������������涨���Թ���ס������5��ת�ֽ��ģ�����ʱ����ȡ�õ��۷�����ȫ������Ӫҵ˰�����ͽ������90ƽ��������ס�����ر���ﵽ���������������70%���ϡ� |

�������������и�ǿ��ǿ���ԺͲ����ԣ���̨��ȫ�����ٳ��г��ֽϳ�һ��ʱ��Ĺ�������֮��¥���ֳ��ֱ��������ǡ� |

|

2007 |

��3�£�������������2007��ȫ����������Ͷ�ʹ���ָ�������������ȷ����ϸ���������Ͷ�ʷ��ز���ͬ����3�£����п�ʼ��Ϣ��ȫ�깲��6�μ�Ϣ��10���ϵ���������ʡ� ��9��27�գ���������������Ϸ��������ڼ�ǿ��ҵ�Է��ز��Ŵ�������֪ͨ�����׳�359���ģ�Ҫ��ڶ���ס�������õ���40%������ͬʱ���10%�� |

���г����������Ӧ���������۵���Ƶ���������������ڡ�9��27��ǿ�����ġ��������������У�¥�о���������̵ĵ������� |

|

2008 |

10��22������������˰�ܾ���������ס������˰�ѣ��ط��������ƶ�����ס�����ѵ��շѼ������ߣ�������������ס�������������ɴ����ۣ������������Ϊ20%��12��21�ա����ڴٽ����ز��г�������չ�������������̨������Ӫҵ˰�����ɶ�������

|

��ȫ�����Σ���ı����£��й�¥�г���10���յ㣬����������°�����ת�������������ģ�̼�¥���������ߣ�11����ɽ�����ʼ������ |

|

2009 |

2009��12��9���Ĺ���Ժ��������ϣ������������������ӳ�2008����׳�̨�Ķ��ַ�Ӫҵ˰�����Ż����ߡ�����5�����Ժ������������������ͨ��Ʒס������Ч����������֧�־�����ס������ס�����ѣ�����Ͷ��Ͷ���Թ�������ǿ�г���ܣ��������ģ�ƽ��������ӹ��̽��衱���������ʩ����ơ������������� |

�̶�һ�꣬�й�¥��Ѹ���ɵ���ת��Ϊ���ܣ�������ת��Ϊ���٣��ɡ�ȥ��桱ת��Ϊ������ĭ���� |

�������ҳ���Ͷ���ǹؼ�

�����ع���ʷ��Ϊ�˶Խ���������и���������ʶ��ͨ������һϵ�з������ǿ��Է��֣�����������Ȼ�ܲ������Ե����ã�����Ӱ�����վ�ֻ����ʱ�ģ��������ܸı�¥�г������ϵ����ơ�Ϊʲô�������أ������ߵĸ���������һ��ԭ����Ϊ���������ڵ�ǰ�й����õ�����ģʽ�£�Ϊ�˴̼������������ҵĻ��ҳ���Ͷ�ţ��������й�¥�г��ڷ��ٵ�Ļ�����֡�����һ���Ƕ���˵��ֻҪ���ҵij���Ͷ�Ų�ֹͣ�����۳�̨ʲô�������ߣ����۵��������ƶ�����ı䡣

������Ȼ���ɷ��ϵ��ǣ���ǰ�г�����ס����������Ȼ��ʢ��������й����ز��г��ķ�չ��Ȼ���ڻƽ�ʱ�Ρ����֡������д������ʣ����غ����÷��������������������Ƿ�����е����������ɡ�һ����ҵ��������ҵ������������ҵ���������Ӹ����롢�и������ͥ���е����������е������ͥ��������һ�����ߴ����������������С���кͷ��������С��������ʵ�⼸�������й��ϰ��յ��˾���������Ҳ�DZȽϿ�ģ���Ҳ���˷��۲������ǵ���Ҫ����

������4����ͬ���߶�2009����Ʒ����������������������Ĺ���

|

�� |

����������ף�ƽ���ף� |

�����ʹ��� |

|

�Ŵ�����Ͷ�� |

4000�� |

6% |

|

��Ϣ |

2400�� |

4% |

|

��˰ |

1600�� |

2% |

|

�ϼ� |

8000�� |

12% |

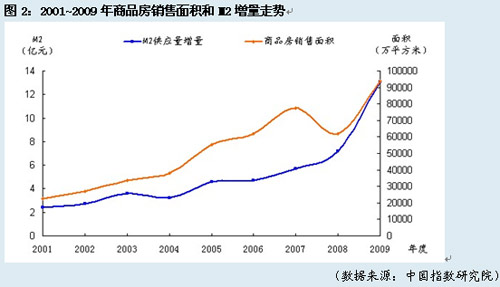

����Ȼ��������Ͷ����ʾ������ȴҪǿ��öࡣ�����������������ҹ�����M2���ֿ�������̬�ƣ������г������Գ��ֳ�������״̬����ר����Ϊ��M2�Ŀ�������Ϊ�ҹ��Ŵ��г��ṩ�˿��ɵ������Ի�����ͨ�������Ŵ����������ס����DZ������ת��Ϊ��Ч�����ƶ��˷��ز��۸�����ǡ����⣬M2ͨ��Ϊ�г��ṩ�����������Ӱ�췿�ز��۸�M2������ʹ�÷��ز��̴����л�ô�����������ӣ�DZ�ڹ�����������Լ���½����Ӷ��Է��ز�������½�����Ͷ�ʾ������൱���Ӱ�죬���յ��·��ز��۸�仯��

���������й�ָ���о�Ժ�����ز��г��ڷ�չ��̬ģ�͡����о���2009��ȫ����Ʒ�����������9.37��ƽ���ף�ͬ�ȴ������42.1%��ģ����ʾ������������ԼΪ11.5%������18%������������2008������������ͷţ����������ߵ�Ӱ��ֱ�Ϊ���Ŵ�����Ͷ�Ŷ������ʵĹ���Ϊ6%����ϢΪ4% ����˰Ϊ2%���ֱ�ʹ���������������������Լ0.4��0.24��0.16��ƽ���ס�2009��ȫ�꣬����Ҹ����������9.59����Ԫ������������4.69����Ԫ��������ʷ�¸ߡ���2001~2009�����ʷ������ʾ������Ͷ�ŶԷ��ز��г���Ӱ��ʮ�����ԣ����ز�������M2����������ͼ۸��������ͬ����γ����˹�ͬ�Ķ���͵ײ����ݲ��㣬�ٶ��������ز��䣬2009���M2��������������Ʒ���۸�����9.7%����Ʒ�������������18.8%������2001~2008���ɻ���Ͷ��������ƽ������Ϊ5.9%��11.4%���ɴ˿ɼ����ҹ�Ӧ���Ĵ���������۹������ǵ���Ҫԭ����һλר��˵��������˵�����۾��ǻ��ҵ�ֱ�ӶԼۣ�ֻҪM2�����������������ܳ�̨ʲô�������ߣ����۶���������µ���

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� �İ��н�����

- �н����� �ؿ� ����ǩ��

- ����Ը�� Ϊ��������

- ȫ���ֻ��� �н�ר��

- �����֡� ��ޱ�¼��²�Ů

- �¼ұ�������ָ������

- ��ͼ�塿 �����ֻ�ͼƬ

- ����(���������) ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ����� ����Ϊ��¼����

- ��ϲ�š� ����ؿ����һ�

- �������պؿ� ����д��

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ��ѪѹѪ֬--����Ok��

- ����ʪ--���ʪ--������ҩ

- �� ����--��Ѫ�Ŷ��ǹؼ�

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ���˲���ǿ��--������ҩ

- �� ǰ������--��ҩ���Ʒ���

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ����ֹ����������࣡

- �� ����ǿ��---ѡҩ�ǹؼ�