��н20���ѹ��н���� �IJ��߸���벻���

|

| ½������ͥ����Ԥ��� |

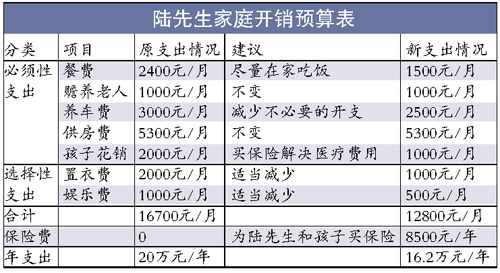

����½����35�꣬�ǹ���ij����������ҵ�ľ�������н20��Ԫ���࣬��λΪ�������˻������ա���½����������ȴ���������벻���������״̬������������Ƥ����ͬ�½������Ǯ��

����½�����ҵľ���������£�һ��ֵ100��Ԫ�ķ������¹�5300Ԫ��һ���µϽγ���ÿ�¿���3000Ԫ���������С��������ͷ��������ҽԺһ�;��Ǽ�����ǧԪ�����⣬½̫̫û��������������еľ���ѹ������½����һ�����ϡ�

������������ ���

������ѯר�� ����������ᯡ���ʢѧ

������Ϊ�������������һ�壬½�����İ���ʮ�־��е����ԣ����Ա���Ϊ����ѹ��н��һ�壬�������ҵ�֢����Ҫ������

����1.��ͥ������Դ��һ����Ϊ½̫̫����������ͥ�Ĺ�������ֻ������½�������Ҽ�ͥ��û�о�������ƴ�ʩ����������������

����2.��֧ͥ�������Ƚ��ء��������ù��ߣ�������ͽ�С���Ҷಡ��ҽ��֧���ϴ�������������Ҫ������

����3.������Ŀ���㡣����ҽ�Ʒ��ö࣬ȴû���뵽Ϊ�乺���գ�����֧�������ң�½�����Լ���Ϊһ�ҵ�Ψһ����֧����ֻ�����˻������գ���Ȼ������

�������ƽ��鿪Դ������������

�����������֢�ᣬ�������������彨�飺

����1.�ʵ���������������Դ��½̫̫�ڱ����Դ�������������ͥ��Ƚ������Ͷ�����ơ�

����2.��Դ֮�Ҫ���������֧������Ŀǰ���ݵ�����ſ���һ�����ڿ��Խ�ÿ��֧��������7500Ԫ�����Ϲ����ķ��ã�ÿ���֧�����Կ�����15.36��Ԫ���¡�

����3.�����ͥ���ϼƻ���½�����Ǽ�ͥ����֧������������Ϊ�����ó���ı��ա����˵�λ����Ļ������գ�½�����Լ����Թ�����ȫ���������ո����������Լ��ش��ա�����������Ͷ��20��10����ȫ�ͱ��գ�ÿ���Լ��Ҫ֧������4800Ԫ��Ͷ��20��20���ش��գ�ÿ���Լ��Ҫ֧������3500Ԫ��

�������⣬����סԺ�����ϴ�Ϊ�������ٶ�����ҽ�Ʊ��գ�ÿ���Լ��Ҫ200Ԫ�ı��ѡ�

����4.��ͥ��������������Ͷ�ʡ��ڿ۳����ճ������ͱ���֧����½������ÿ��ɽ���3.8��Ԫ��������6��4�ı������ڹ����Ʊ�ͻ���Ͷ��Ʒ���������Ʋ�Ʒ(��ƽ�)���ۺ�Ͷ��������Ϊ60%��8%+40%��4%=6.4%��ÿ���Ϊ��ͥ�ṩ38000��6.4%=2432Ԫ���������档�ȷ������ڻ�̫̫��������ͥ�����һ��������Ͷ������Ҳ�������ӡ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ǩ�� ����ר��

- �н�����ר�� ��������

- �����⡿ ��ϧ�� ����Ψ

- ���˽ܿ�ѷ �ſ� �����

- �������� ���� Beat It

- ��İ��� ҹ���� ����

- ��ͷ���� �ϴ�����ϧ��

- ���۰���ÿ�ֱ���700Ԫ

- �����֡� �ܿ�ѷ�ͯ��

- ��Ӱ�ֻ�ӦƱ����ߴ���

- �������� ��˾è ������

- ͵͵ϡ���� ���� ����

- ��ͼƬ�� ��Ĭ��Ц д��

- ��� С��ʿ ����ɽ

- ���ؿ��� Ϊ�������պؿ�

- �ֻ����������� ף����

��ҵ����

- ������Ů�ǵġ�����������

- ������---����---�������

- ���ڳ��D�ڳ��D�����У�

- �������������ۨD�D������

- ����ʯ��--����ҽѶ ��

- �������ѷ�---�ؿ�������

- ����ʿ����������ۣ�����

- ���ɹ�ͷ����--ר��֧�У�

- ������--�����������ǣ�

- ���������ռ�ͻ�ƣ�

- ���ﶬ����С����--(ͼ)

- ������--�ȵ��ָ���ͻ��

- ��09�꿪ʲô����Ǯ

- ����ʿ����D�D���۷�����

- ��������Ǵ���Ҫ����

- ��ˮ������----Խ��Խ��