���������ͥ��ҵ�ͱ��ϼƻ�

����������ʾ�����¼��»ع�������������δ���������Լ���ҵ����ʱ��ԭ��ְ��˾�ṩ��н��ͱ��ձ��϶���ʧȥ�����һ�Ҫ��һ�ʴ�ҵ���������ͬʱ��������ѧ��У���á�̫̫��֧��������δ��һ�����ڵ����顣���ǵ��ʲ�����δ�����Ϊ���ʡ�

������/����פ�������� ������

������������39�꣬�����Լ��Ļ�˵��������֮�꣬����ǰ���¼��»ع���һֱ��һ�����ʹ�˾���ܹ���ʦ��̫̫36�꣬��һ��IT��˾�ļ�����Ա��5��Ķ��Ӵ���������������֮���������ڡ�

������ͥ�ʲ����

������Ϊһ���ܹ���ʦ�����������ǹ�˾�ĹǸɡ���ÿ��˰��������40000Ԫ���ң�̫̫ÿ��������10000Ԫ������֮��ÿ�µ�֧������������ģ��ճ����������5000Ԫ�������Լ����ݳ�������֧��6000Ԫ�����Ӱ��������Լ���Ȥ�����ڵĽ���֧��3000Ԫ����������ƽ��3000Ԫ�����⣬��������һ����ķ������ÿ����ͺ����Լ�ϴ�������ȼ�������֧��2000Ԫ������������������һ��ÿ�¿��Խ���30000��Ԫ��

�����������֧���棬������̫̫���˵����ս����������15��Ԫ�����еĶ��ڴ����Ϣ�����2��Ԫ�����������Ǵ�û��ȡ�����������ڶ����˻�����֧����Ҫ����ȫ��ÿ�����еķ��ã�ƽ������������2~3��Ԫ��Т����2��Ԫ��������ÿ�����Ƚ���Լ��10��Ԫ��

���������ļ�ͥ�ʲ�״�����£����ڴ���Լ��ֽ�30��Ԫ������50��Ԫ��50��Ԫ�Ļ���Ͷ��Ŀǰ��ֵԼ��40��Ԫ����������Сϲ�����ʣ��������������Ͷ�ʣ�����������ʽ�����50��Ԫ���������������г���ֵ���㣬��ֵΪ20��Ԫ���������ϵ�һ����ס��Ŀǰ��ֵ��300��Ԫ��

�����ڼ�ͥ��ծ���棬������˵�����Ѿ���ǰ���壬���Ŀǰ��ͥû���κθ�ծ�����ң�����̫̫����ϲ�����ÿ����ѣ���˵�����ܲ��ţ�������һ�����ÿ�Ҳû�а��������ȫ����ͨ�Ľ�ǿ������������������ļ�ͥ���ʲ��ܼ�490��Ԫ��

���������������֧��

�������������ܣ���δ����ʱ�����ͥ�������Ŀ�֧������һ���ˡ�

����֧��һ����������ﵽ��ѧ���䣬�������Ͷ��ӽ�һ������֪����Сѧ����У�����������˽���һ�£������10��~15��Ԫ֮�䡣

����֧������̫̫Ŀǰ�ϰ���Ҫ�dz����������ˣ��������ƻ�����12����Ѯ���ó�������ʱ���̫̫����һ��15��Ԫ~20��Ԫ���и����ó���

����֧�������Լ���ҵ��������˵���ع����������Ϥ�˹�������������Լ�����ҵ��չ������һ���ļƻ��������Ѻϻ↑��˾��

��������ȻҪ�Ⱥ��ʵĻ��ᣬ�������һ�������Ŀʱ�������������Ѵ�ҵ�ķ��ս�����͡���������ҪΪ��ҵ���������ʽ���50��Ԫ���ҡ�

������������Ŀ�����

�������ͬʱ������������������Ŀ�꣬����������ʦ���Լ������ﻮһ�£����ܱ�֤Ŀ��ʵ�֣��ֲ�Ӱ���ͥ����Ʒ�ʡ�

����Ŀ��һ��Ϊ������һ�ʳ�����ѧ�ķ��á�����ǰ���¼��»ع��������������¼��µ��̿����������dz��Ͽ��¼��µĽ��������Դ���ȵ���������ѧʱ�Ͱ����͵��¼���ȥ���顣�����ѧ���������5��6���ڳﱸ�á�

����Ŀ�������Ͷ�ʷ��棬�������ܳ���רҵ�ԣ����ڰ��ʽ�רҵ��ʿȥ���������ŷ�ɢͶ�ʵ�ԭ�����������һЩ������Ʋ�Ʒ������Ͷ�ʹ�����ʱ��г���ֻ������֪����Щ��Ʒ�ô���Щ������бȽϣ�����ЩͶ����������ѡ��

����Ŀ�������ڱ��Ϸ��棬���������ܣ�̫̫�ǹ�˾�ṩ�����������ϣ����Լ�������ҵ���գ���Ҳ�ǹ�˾�ṩ�ģ�����������ն��50��Ԫ���ش�����20��Ԫ����һ���Լ���ҵ��ԭ����˾�ı��ϾͲ��������ˣ������������ȫ��(��������)�ı�������һ�¡�������ʦ�������ƽ��顣

|

ÿ����֧״�� ����λ��Ԫ�� |

|||

|

���� |

֧�� |

||

|

���������� |

40000 |

���� |

0 |

|

��ż���� |

10000 |

��������� |

5000 |

|

�������루���⣩ |

0 |

���ֿ��� |

6000 |

|

�ϼ� |

50000 |

�������� |

3000 |

|

|

|

����֧�� |

3000 |

|

|

|

���� |

2000 |

|

|

|

�ϼ� |

19000 |

|

ÿ�½��� |

31000 |

|

|

|

�����֧״�� ��λ����Ԫ |

|||

|

���� |

֧�� |

||

|

���ս��� |

15 |

����֧�� |

0 |

|

�������� |

2 |

����֧�� |

2~3 |

|

|

|

������ |

2 |

|

�ϼ� |

17 |

���� |

0 |

|

|

|

�ϼ� |

4~5 |

|

��Ƚ��� |

12~13 |

|

|

|

��ͥ�ʲ���ծ״�� ��λ����Ԫ |

|||

|

��ͥ�ʲ� |

��ͥ��ծ |

||

|

���ڼ��ֽ� |

30 |

���ݴ��� |

0 |

|

���ڴ�� |

50 |

�������� |

0 |

|

��������ֵ�� |

20 |

���ÿ�δ���� |

0 |

|

������ֵ |

40 |

|

|

|

��Ʊ |

50 |

|

|

|

���������ã� |

300 |

|

|

|

�ϼ� |

490 |

�ϼ� |

0 |

|

|

|

|

|

|

��ͥ�ʲ���ֵ |

490 |

|

|

����ר�ҽ���֮һ���ʲ�������Ͷ�ʽ���

������ͥ�ʲ�״������

����һ������£��ڼ�ͥ�ʲ���ծ�����У�Ϊ��Ӧ�Լ�ͥͻ���¼���Ӧ����һ�����������ʲ��������ԼΪ3���µļ�ͥ����֧���������䵱���ý����ڱ��ý��������Լ�ʹ��ʱ��IJ�ȷ���ԣ����������л��ڴ�����ʽ�����С�Ͷ�����ʲ���Ȼ�ܸ���ͥ�����۵�Ͷ�����棬��Ӧ�ó��Ȩ�����������Ĺ�ϵ�������������ÿ�����50%~80%֮�䣬���Ӧ�IJ�������ÿ�����20%���¡�һ����ͥ������֧����60%Ϊ���ߣ����������뾡��������Ա����ͥ����Σ���ķ�����������Ӧ����30%��������֧���ʹ����ʲ��ڴ˷�Χ�ڣ�Ӧ���쿪Դ����������ǡ���ĵ�����

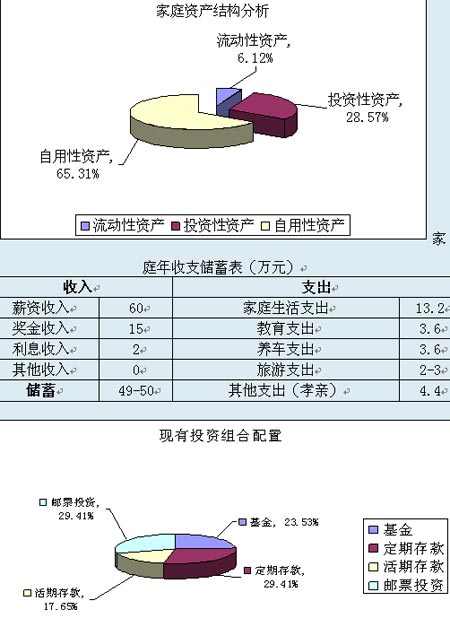

����ͨ������������ǿ�������������ͥ���ڸ��ʲ���ծ��ͥ����������Ƚ��Ƚ�����ͥ����ϸߣ���֧ͥ���ʶȣ����д�������֧���������Ըߣ������ʸߴ�62%��������ƹ滮���ԱȽϴ�ͥͶ�����ʲ�ռ�˿������ʽ������֮���������ʵ����ʲ���65.31%�����������ʲ���28.57%ΪͶ�����ʲ����������ʲ�ռ6.12%���������ʲ�������ס����Ϊ��������Ϊ������������������ͥ���DZȽϻ�����Ͷ���ˣ���һ���ķ��ճ���������

|

��ͥ������Ͻ�� |

||||

|

ָ�� |

��ֵ |

���뾭����ֵ |

�ȶԽ�� |

������� |

|

����Ԥ������ |

15.79 |

3-8 |

ƫ�� |

�������ʲ�/��֧�� |

|

���ʲ��������� |

6.12% |

15% |

ƫ�� |

�������ʲ�/���ʲ�*100% |

|

���ѱ��� |

38% |

40%~60% |

�������� |

����֧��/�����ܶ�*100% |

|

������ |

62% |

60%~40% |

�������� |

1-������ |

|

���ʲ�Ͷ���� |

28.57% |

����50% |

ƫ�� |

Ͷ���ʲ��ܶ�/���ʲ�*100% |

|

�������ɶ� |

0 |

100% |

���� |

��Ͷ��������/������֧�� |

��������֧����ν��

����������У�� ��������ͥ���л��ڴ��30��Ԫ���ɽ�����6��Ԫ(���Ϊ3���¼�ͥ����֧��)��Ϊ�������ý��Ի��ڴ��ķ�ʽ��������У��Ա���ʱ֮�衣ʣ��24���ʽ���ȡ��15��Ԫ��Ϊ�����������У���ã����鹺������г����������1�������Ʋ�Ʒ�������Ż���2%~4%֮�䣬����Ͷ��Ӧ�Ա��������Ʋ�ƷΪ��������äĿ������������˱���İ�ȫ���⡣

�������̫̫���� ���������̫̫�������һ��15��20��Ԫ�ļ��ó�������ɽ����ս���15��Ԫ���ڹ�������������û��ڴ��ʣ���9��Ԫ�����㡣����ʣ���ʽ�9��ԪҪ����ײ���ʹ�ã�����Ŀǰ�ɴ�֪ͨ��

�����Լ���ҵ �����������Լ���ҵ���⣬ʱ���İ��շdz���Ҫ�������ʽ�50��Ԫ��������������ƱͶ�ʾ�����֡�����Ŀǰ�г��ۺ������������ƱͶ�ʵ�רҵ�Խ�ǿ�������Խϴ������Խϲ����ƫ�ͣ���˽�������������ƱͶ�ʵ�50����ֺ�������ҵ�������ʽ�

����δ������Ŀ�������ν��

�������ӽ������� ���������ڶ�������ѧʱ�����͵��¼�����ѧ���ӳ��е���ѧ����10�꣬����ѧ��ÿ��15��Ԫ��10��������Ҫ150��Ԫ����������ͥÿ�½���3.1��Ԫ������ÿ���ó�2��Ԫ��������Ͷ��������5��6�꣬���ع����������8%���ϣ��Դ˹��㣬5���ɻ���140��Ԫ��10��Ԫ���ɴӶ��ڴ���в��㡣ԭ�л���Ͷ��40��Ԫ�ɼ���Ͷ�ʡ����ս����Ͷ���������ƻ��������Ʒ��

�������Ͷ�ʵ����� ���ŷ�ɢͶ�ʵ�ԭ��������������һЩ������Ʋ�Ʒ�������������ɽ�ԭ���ڴ��ʣ���40��ԪͶ���ڶ���������Ʋ�Ʒ��֮����ѡ����߲�Ʒ����Ϊ���������ظ����������ֵ���ٶȺͷ�����ʱѡ���Ǽ���Ͷ�ʻ�����ֹ��㡣����Σ���Ӵ��˺���Ͷ�ʵķ��գ�Ͷ�ʹ�����ʱ��г�����Ҫ�н�ǿ�ķ���ʶ�𡢶��ۡ�����������Ҫ��Ͷ������������ղ�ͬ�г���������������仯���ƣ����������ζ��Ѫ����ķ��գ�Ϊ�˽���ѡ����ڲ�Ʒ�����г��ڡ�

����Ŀǰ���й����ʱ��г�Ͷ�ʵĴ���ǽ��ڻ�������Ʒ���ж����ԣ���QDII�������еĺ���ծȯͶ�ʵȡ����Բ�����������ֱ�ӽ�������ʱ��г����������ǿ�ҵ�Ͷ��Ը������ͨ������QDII���������������ʱ��г���Ͷ�����档��QDII��ƷҲ���нϴ���նȣ����������רҵ��ʿ�Ľ��鲻Ҫ����äĿ��

�����㶫��չ���б�������CFP���ʽ�������ʦ ������

����ר�ҽ���֮�������Ͻ���

����������ǰ�������Ϊ�����ڡ��������硢����֮�ҡ������ͥ��������������εĻ������������ļ�ͥ���ڵ������Σ�����������ε��ˣ�Ҳ���������ij������������صĽΣ����Dz����ǹ�˾�ĹǸɣ�Ҳ�Ǽ�ͥ�ļ�����

������������ͥ������Ŀ���Ͽ�������������Լ���ҵ�����ձ���������ȱ�ڡ�

�������ٵľ������

������������Ϊ��˾�ĹǸɺͼ�ͥ����Ҫ���뱣�ϵĽ�ɫ�����������ÿ�겻��ȱ�ٵ����Σ������˺����Dz���ȱ�ٵġ�

�����ش�����������������ѡ���յ���Ҫ���֣��������������Ĺ���״������������Ӧ���Ǵ�������ģ�ֻ���ش��IJ��ڶ������ش�������¹ʲ��ܴݿ���������������ش��ղ���ȱ�١�

����������������������֮��ʱ��������DZ�ڵķ��ա�

�������屣�Ͻ���

������Ϊ���͵ļ�֧ͥ�����������������ļ�ͥ�������������ƫ�ã�����������뿪���ڵĹ�˾�Լ���ҵ��������������Ҫ���ӵı��Ͼ��Ǹ߶��������ϣ������߶�����������˺��պͶ������գ����ն������Ӧ����Ŀǰ�������3~5����Ҳ����200~350��Ԫ���ҡ�Ϊ�˽�ʡ���ѣ�����ѡ��һЩ��˾�ĸ߶˱��ղ�Ʒ��ϣ����߶����⡢���ʺ�ҽ�Ʊ���ȫ�����ء���Ȼ������Ͷ����ȷdz��ߣ����չ�˾ͨ����Ҫ�������ṩ�������롢��ͥ�ʲ���֤�����ļ������Dzμ���죬��Щ���������������̣�������������ϱ��չ�˾����ɡ�

������̫̫��Ͷ����ȿ��������Ƶġ����뷨����ѡ��ȷ��������Ϊ�Ѿ��й�˾�ṩ����ᱣ�ϣ�ͬʱ����������������ͥ��ռ�Ƚϵͣ���˶��ڶ������ա��������յı������ߣ�ֻ��Ҫ����һ����ȵ���ҵ�����գ�����������ˮƽ������ѡ��80~100��ȡ�

��������ΪŮ�ԣ������ϵı�������ͨ�����Ա�����Ҫ�ߵöࡣ������̫̫�����������͵����ֻ�Ͷ�������ͱ��գ���Ϊ�Լ����Ϲ滮�Ĺ���֮һ��

�����ڼ�ͥ���С�����У���������Ҳ�����С������Ҫ�ĸ���֧��֮һ������ĸ�Ǻ�����Ҫ�ı��Ϻ���õĽ�������Դ����ĸ��Ϊ�Լ�ѡ�����������ı��ձ��ϣ���������е��������Ҫ�����Ρ����⣬���������ѡ���գ�ѧ��ƽ�����ǵ�һλ�ġ����⣬�����ٶ�ҽ��ҲӦ�ü�ʱ�μӣ�ͬʱ���Ը���10��Ԫ������ҵ���ҵ�ش�������������Ϊ���䡣

�����й�ƽ�����ٱ��ձ����ֹ�˾���ʦ ��ʵ

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- �����š� ��������ǩ��

- ף���ؿ�DIY ���� ����

- �������� ����������ͷʫ

- ������� ����������

- ��ͼƬ�� ��Ĭ��Ц д��

- �������� ����ר�� ����

- ��ͷ���� �ҹ��������ٳ�

- �к������չ���ʯ���ʲ�

- �������� �Ź��� ��Ρ

- ��̨�ϼ� ������ ����

- �����֡� ��ǿ����������

- ����������Ů������ʫ��

- ���ؿ��� Ϊ�������պؿ�

- �ֻ����������� ף����

- ��ף���� ��ɫ��Ĭ�Ķ���

- ��Ƥ������� ���˶���

��ҵ����

- ������֥--���ᣲ��������

- ������--��������--������

- ���ڳ��D�ڳ��D�����У�

- ������--����--�Ϲ����

- ����ʯ��--����ҽѶ ��

- �������ѷ���ʿ---�ؿ�!

- ����һ�ѷ�һǩԼ����

- ���ɹ�ͷ����--ר��֧�У�

- ������-����-������ͻ��

- ���ڳ�-�ڳ�---��ô��

- ��Ů�˸�����--��ô�죿

- ������-����-�ﶬ˵�ݰݣ�

- ��09�꿪ʲô����Ǯ

- ��Ů�Է��أ����(ͼ)

- ��˯�������-�����ֺ�����

- �����-����-���dz�����