退休女商人的理财优化方案

文/李大治

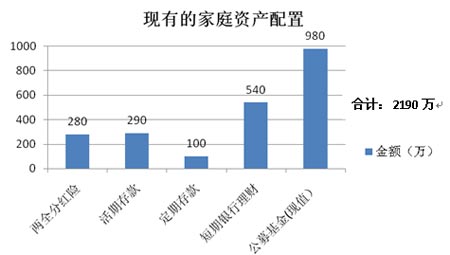

孙女士49岁,从商20余年,近期正准备退休好好享受生活。由于孙女士多年来一直忙于工作,无暇顾及理财,虽然资产众多,但配置并不合理。孙女士的理财目标是保持手头流动性较为宽裕,在承受相对较小风险的前提下,希望整体资产的年化收益率达到8%~10%或更高。孙女士目前的资产配置见图1。

图1 个人现有资产配置 合计:2190万

注:储蓄型保险及房产未计算在内。

资产配置诊断

对孙女士的资产配置诊断如下。

分红保险――表现失望

孙女士全家的储蓄型保险已经配置得较为全面,至于分红险,配置的初衷更偏重于投资,希望能增加红利收入,但结果却令人失望。目前的分红险是2004~2005年配置的,其中有180万元在2009年6月底到期,余款100万元将在2010年5月到期。就分红险的特点来说,主要体现在保障和红利两方面。虽然听起来一举两得,但仔细分析会发现孙女士所配的分红险中的保障功能其实很差,基本上就是一个2倍保额的意外险。而这类意外险在市场上很便宜,年缴2000元左右可保100万元,若遇特定意外事故保险金额赔付可升至200万元。再看红利功能,经计算,孙女士的分红险在过去5年的年红利收益还不如当期银行一年定存利率。若把红利及现金价值的收益全部计算进去,此分红险(180万元,2009年6月到期)过去5年的年平均收益为2.9%,公平讲,这个收益率不令人满意。因此即将到期的180万元不应再进行分红险的配置。

现金资产――有待调整

孙女士配置的100万元定期是2008年10月初做的一年定存,利率4.14%,到期前暂不需调整。而290万元的活期存款配置,主要是由于孙女士一直习惯于手头流动性宽裕。但考虑到孙女士即将退休,而且未来两年内没有大笔支出计划,可选一些收益稍高的流动性资产替换部分活期存款,以加强收益。

短期理财――时过境迁

短期银行理财产品在孙女士的资产配置中一直发挥着重要的作用。这是因为孙女士在生意上经常有定期的应付账款,所以不同期限的银行理财产品正好满足孙女士的短期需求。但时过境迁,目前孙女士即将退休,且不会再有生意上的定期应付账款。而目前的短期银行理财产品预期收益率过低,并在合同期内又缺乏流动性,已不再适合孙女士目前的理财需求。如果继续按此比例配置,必将严重影响整体资产的收益率。

公募基金――严重超配

孙女士买公募基金的历史较长,2005~2007年陆续配置了700万元公募基金,目前的净值约为980万元,占总资产比例的45%左右。孙女士退休后的理财目标是在承受相对较小风险的前提下,资产稳定增长,并不希望资产大幅波动,所以目前的公募基金配置过多,增大了不确定性,无论后市如何,必须减持。公募股票基金在产品设计、流动性和政策限制等方面对业绩都造成诸多影响。比如,60%的仓位限制直接导致公募股票基金在下跌中无法继续减仓来为投资人控制风险。再比如,由于羊群效应,在市场下跌时,公募基金遇到赎回潮,这会造成很大的流动性压力。因此将所有的风险资产全配置成公募基金也是不明智的,在减持公募基金的同时,要考虑选择其他的风险资产替换部分公募。

资产配置建议

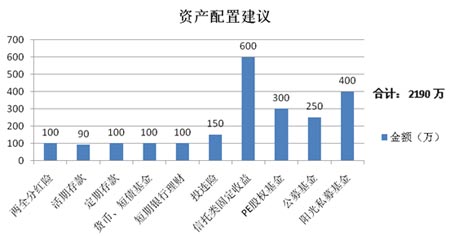

根据孙女士目前的财务状况、风险承受能力和理财目标,并从资产的流动性、稳定性和收益性进行综合考虑,提出以下的资产配置建议,见图2。

图2 建议资产配置

注:储蓄型保险及房产未计算在内。

调整银行类资产(短期)

短期资产一般指一年内到期的资产,这类资产要考虑流动性和安全性。目前的一年定存,2009年10月即到期,可暂不调整。考虑到孙女士对短期流动性很关注,但另一方面活期利率只有0.36%,建议将原来的290万元活期存款分成3份,保留90万元存在活期账上,另从银行柜台配置100万元货币基金或短债基金,以及100万元短期银行理财产品(3个月、6个月)。原来的540万元银行短期理财将不再配置,转成收益率较高的中期资产配置如信托类固定收益产品。

一般来讲,货币基金的收益被视为无风险收益,且无申购和赎回费,2008年的平均年化收益率约在3%左右,并且它又具有很强的流动性,赎回T+1天到账。而短债基金同样免申购和赎回费,由于平均久期大于货币市场基金,在降息周期中收益应略好,并一样具有很强的流动性,赎回也是T+1天到账。虽然2009年由于债市低迷造成货币基金和短债基金收益大幅下降,但整体收益仍应好于活期利率。

配置信托类固定收益产品(中期配置)

中期资产需要在考虑安全性和稳定性的同时,又要注重一定的收益性。目前信托类固定收益产品比较符合这些特性。首先,大多数的信托类固定收益产品无申购和赎回费也没有利息税。其次,信托类固定收益产品的年利率较高,在目前的市场环境下,1.5年期的年收益一般为6%~7%,2年期的年收益为7%~8%,3年期的年收益为8%~9%。

信托类固定收益产品主要分为3大类:政府基建类信托、股权质押类信托和房地产抵押类信托。由于这些产品并不是靠国家信用来保障收益,需特别注意每个项目的保障机制是否完善,抵押是否充分、是否有额外担保且评估价值是否可信。在目前的刺激经济政策下,应该多选择由地方政府为主导带动社会投资的基建项目,此类项目建议配置400万元(2年期、3年期)。而上市公司股权质押信托计划,由于期限相对较短,项目的透明性很好,也值得适当配置,建议配置200万元(1.5年期)。

配置PE股权基金 (长期配置)

长期资产则需要更多的考虑收益性,在承受一定风险的前提下,争取获得更高的长期收益。PE股权基金的投资门槛一般是300万元,期限为5年以上,是为富人设计的长期投资工具。以目前的市场形势,经济正处在一个衰退转复苏的阶段,是投资PE股权基金较好的时机,另外创业板的推出将进一步完善PE基金的退出机制。但由于股权基金的投资期限较长(5年),中途赎回也较难,需要耐心寻找稳健、合规、抗风险能力强的PE基金,建议配置300万元。

资产调整分析议

在风险资产的配置上公募基金比例过高,虽然整体上看还是赚钱的,但是考虑到今明两年的中国股市出现2006~2007年单边上扬的可能性较小,而宽幅震荡的可能性较大,从进攻和防守两个角度来看,建议保留250万元公募,并配置400万元操作稳健的阳光私募。与公募股票基金相比,阳光私募基金的股票仓位不受限制(一般在0~90%),使其抗风险能力较强,另外小规模资金(基金规模一般是5000万元)使其操作上更为灵活。综合比较,从产品设计、盈利模式、基金经理经验、流动性压力和抗风险能力等方面优秀的阳光私募基金明显强于大多数公募基金。

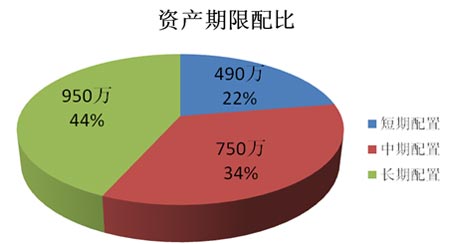

从流动性的角度分析,以上资产配置建议已按合理的比例兼顾了短、中、长期不同期限(见图3)。从稳定性的角度分析,配置建议中的短期、中期的金融工具(见附表)都是收益较为稳定且比较安全的品种。从收益性的角度分析,配置建议中的短期金融工具平均预期年收益率应为2%~3%,中期金融工具平均预期年收益率为6%~9%,而长期金融工具平均预期年收益率为10%~20%,那么加权平均后应可满足孙女士的理财目标。

图3 资产期限配比

附表 资产配置建议表

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。