|

|

买不起房就租房http://www.sina.com.cn 2008年01月04日 04:00 大洋网-广州日报

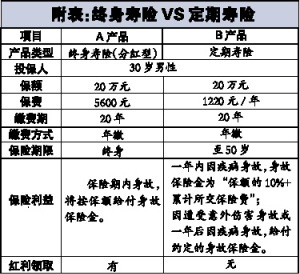

案 例 家住海珠区的陈鑫和妻子都是一家私营企业的员工,不久前小宝宝出生了,由于一时找不到合适的照顾人,妻子干脆辞职回家专心带孩子。由于少了妻子的收入,陈鑫担心一旦发生什么意外,家庭经济将陷入困境,他希望能借助保险来化解风险,但一年数千元的保费又让他觉得负担比较重。 保险专家建议,对于经济紧张的家庭,投保人身险不妨考虑“租”,即选择消费型保险。 文/表 记者史丽萍 如果把投保比作选择住房,投保储蓄型保险相当于“买”,而选择消费型保险则好比“租”。如果经济实力足够时,买房当然好过租房,但当经济紧张时,租房不失为一种好的选择。投保也一样,在经济实力不足的情况下,选择带有储蓄功能的保险产品自然负担会比较重,而选择“租”的方式,即选择消费型保险,则可以达到以较少的保费获得较高的保障。 手头不宽裕可“租”保险 保险专家建议,对于经济比较紧张的市民就可以考虑“租”保险。在上述案例中,陈鑫是家里的经济支柱,加之家庭正处于形成期,肩上的责任正在加大,一旦发生什么不测,妻儿将失去生活的依靠,因此,陈鑫可以考虑选择定期寿险。 假设陈鑫选择附表中的B产品定期寿险,每年只要支付1220元的保费即可获得高达20万元的保障。但如果陈鑫选择A产品终身寿险,同样的保障则需要支付保费5600元。但不同的是,A产品的保费虽然贵,但保险期则是终身的,而B产品的保险期只至50岁。50岁以后,陈鑫则要考虑重新投保。 重疾险意外险均可“租” 事实上,除了寿险外,在保障类保险中,还有重大疾病保险、意外保险等也都可以考虑“租”的形式。 对于消费型和储蓄型的重疾保险,最大的区别仍然是价格的高低。一般而言,由于消费型重疾险采取的是自然保费,即越年轻保费越便宜,而储蓄型重疾险采取的是均衡保费,因此,对于20岁到30岁的投保人而言,消费型重疾险和储蓄重疾险的价格相差非常大,投保前者的保费低很多。 但对于45岁以上的人群,由于身体素质开始下降,消费型重疾险的保费则开始大幅回升,而储蓄型重疾险的保费则提升幅度不大。因此,年轻时经济条件有限,选择重疾险,可以考虑“租”,而随着年纪的增长经济实力增强后再改为“买”。 另外,意外险则基本是消费型。眼下,市场上意外险产品的价格相差是不大的,一般而言,低风险职业的标准健康者,每一万元意外保险的参考保费是20元左右。因此,选择此类保险主要是看是否100%覆盖意外风险,以及保险公司的实力及理赔服务水平。 投保 技巧 适时调整“租”“买”比例 保险专家认为,保险产品具体是“租”好还是“买”好,应根据每个人的实际状况而言,应在不同的人生阶段根据家庭实际状况适时调整“租”“买”比例。 如对于35岁以下年纪尚轻、事业处于成长期,消费开支较大的人群,则可重点考虑“租”,选择消费型定期寿险、消费型重疾险,比例可达到80%以上。 35岁以上,当经济实力增强后,则可相应增加储蓄型寿险和储蓄型重疾险(即两全险附加重疾险的形式)的比例。如陈鑫在孩子渐渐长大后,妻子也可以再找一份工作,家庭经济收入增加后,则可适当考虑增加储蓄型的保险产品。 过了45岁之后,主要的家庭责任都已经实现,储蓄型寿险和储蓄型重疾险可逐步提高到95%甚至是100%。 而意外险则应贯穿于人生的各个阶段,投保人可以根据自己各个阶段的职业风险和实际情况确定相应的保额。 相关报道:

【 新浪财经吧 】

不支持Flash

|

||||||||||||