|

|

��ҵ����������Ʋ��ܻ�������������http://www.sina.com.cn 2007��12��18�� 15:02 Խ����

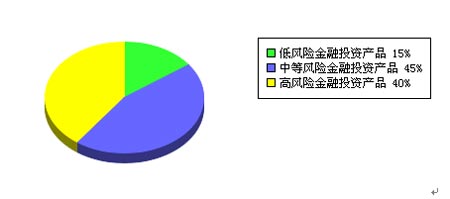

������/�ȷ��� ����������������Ĺ����ˣ�5��ǰ��ѧ��ҵ��������˱�����ƴ���������28���������һ�ҷ�װ��ó��˾���ϰ��ˡ���ȥ���������漰��˾Ӫ�˵�֧����������30��Ԫ�����и��˴��50��Ԫ����Ϊ��̫���ű��չ�˾��������û�й����κ���ҵ���ա���ĸ����ũ�壬�����60�꣬����û���κ���ᱣ�ϣ���ÿ�¸���ĸ��1000Ԫ���Ϸ��á�Ů�������ף������ˣ�25�꣬��һ�ҹ�˾�Ŀ��й�����Ա����н5000Ԫ������ϲ����֣���Ǯû�н��ƣ�һ��������������ͷ��û���κν��ࡣ�丸ĸ�������ݽ���籣�� �������ڽ���ӯ��״���������������������˾��ģ������һ�����֣������칫�ص��������õ���լ���ᵽCBDijд��¥��Ԥ�����ù��Ѽ�����֧��ԼΪ15��Ԫ�� �������Ϊ��������̫�ߣ���ʱ���������⣬���ڹ�˾ҵ�����Ҫ�������������Դ�6�����ļ�Ǯ��20��Ԫ���ҡ�������ȴ�뾡�찲����������ϣ����������������顣�������˳���������һ�����������·����ܼ�Լ150��Ԫ�� ����������Ϸ��� ����������ڼ�ͥ�����ڣ���ҵ�����Σ����������пɣ���δ��飬�������֧�����ɳе��ϴ�ķ��ա����棬���ǽ������롢֧�����ʲ�����ծ�ͱ��ձ��ϵȷ��棬�����ͥ�IJ���״��������������ϡ� ������֧״�� �����κμ�ͥ���Ƽƻ���Ҫ�Ӵ��ʼ��û���ʽ��κ�Ͷ�ʶ�����̸�𡣶���֧�����ʽ�����Ͷ���ʽ����Ҫ��Դ�����á���Դ��������˼�룬�������룬�������ѣ����ٲ������Ŀ�֧���������Ӽ�ͥ������Ͷ�ʵ��ʽ��������ڼ�ͥ���ѷ��棬����Ԥ�㣬ͨ�����˵ȷ�ʽ���м�ͥ�������������Ч���ֶΡ����ճ�֧�����棬�������ڵ��͵��¹��壬���һ��Ҫѧ��������ż�֧ͥ�����ĵ����¹�Ļ�ϰ�ߡ� �����Ӹü�ͥĿǰ���¶���֧�����������ͥ����������Ϊ30000Ԫ�����У����������25000Ԫ��ռ83.33%������������5000Ԫ��ռ16.67%����ͥ���빹���У������������ϴ���Ǽ�ͥ��Ҫ��������Դ��Ŀǰ��ͥ������֧��Ϊ9000Ԫ�����У��ճ�����֧��Ϊ8000Ԫ��ռ88.89%��������ĸ֧��1000Ԫ��ռ11.11%��Ŀǰ��ͥ��Ƚ����ʽ�252000Ԫ��ռ��ͥ���������70%����һ���ʳ�Ϊ�����������ӳ�˼�ͥ���ƿ�֧���ܹ����Ӿ��ʲ������������ͥ�Ĵ������Ϊ70%��������Щ�����ʽ��ǿ���ͨ��������Ͷ����ʵ��δ����ͥ�������Ŀ��Ļ��ۡ� ��������������ļ�ͥ��˵������ÿ�¾�������ֽ����ϴ���˱���Ҫ���������ʽ�������Ͷ�����ƻ���������ҵ�������ʽ������Ҫ���Ҫ�ѹ�˾�ʽ�ͼ�ͥ�ʽ��Ϊһ�壬Ҫ�ڹ�˾�ͼ�֮ͥ�佨���ʵ��ķ���ǽ���ڹ�ܹ�˾��Ӫ���յ�ͬʱ���Է��ĵ��������ͥ��ϵ���ʽ����Ͷ�����ơ�����˵�Ƿ����Ͷ�����Ʋ����ڱȽ������빫˾Ӯ��������ߵĻ����������ģ������Ƿ����˶�������ҵ������ϵ�����ͼ�ͥ�����Ȼ������Ҫʵ�ָ��ּ�ͥ����Ŀ�꣬����Ͷ�����ƾ��DZ���Ҫ�����ˡ� �����ʲ���ծ״�� ����Ŀǰ���ͥ���ʲ�Ϊ500000Ԫ���ܸ�ծΪ0Ԫ�����ݼ�ͥ�ʲ���ծ�Ĺ�����������ͥ�ܸ�ծռ��ͥ���ʲ��ı���Ϊ0%������50%���ٽ�ˮƽ���ڰ�ȫ��ˮƽ�ڡ���ͥ�ľ��ʲ�ռ���ʲ��ı���Ϊ100%������50%�İ�ȫˮƽ����ʹ�ھ��ò�������ʱ��ͥҲ��������������ծ�� ���������Ŵ�ҵ���ϵijɹ��������ͥ���ۻ��ʲ���Խ��Խ�ࡣ��������ͳ�ƣ�����ͥ�ۻ��ʲ����빫˾��Ӫ�ʱ����ﵽijһ�ٽ�ֵʱ����������ǼӴ�Թ�˾��ע������˾��ģ�Ļ���ÿ�����ڷ��ڹ��������µļ�ͥ�ۻ��ʲ���ֵ��ʧ���������ÿ�깫˾�����������ͥ���������롣�����ÿ��Ӧ�öԼ�ͥ�ʲ���һ���̵㣬����Ͷ�����档�����������ҵ�����������൱�Ļ�����Ҫ��ʱ�ؽ���ע����ת�Ƶ���ͥ���ƻ���������ҵͶ�ʹ�ģ���������������ˡ� ����Ͷ����� ����Ͷ�������ָ�ܲƸ��й�Ʊ������ծȯ�����ڴ��Ͷ���Է��ز������ڵ�Ͷ���ʲ��Ĺ�������� �������ڼ�ͥ������˵��ͨ��Ͷ�ʵ���ҪĿ����Ϊ��ʹ��ͥ�ʲ���ֵ��ֵ����ʵ�ְ���������֧����Ů��ѧ�������û����ݺ�������Ҫ�ȸ��ּ�ͥ����Ŀ�ꡣΪ��ʵ����ЩĿ�꣬�κ�Ͷ���߶�ϣ���Լ���Ͷ���ܻ�����Ļر������ϸߵ��������������Žϸߵķ��ա���ͨ������ǡ����Ͷ����ϣ����Է�ɢ����ٷ��գ��Ӷ�ʵ��һ������ˮƽ�µ�������� ����Ҫ����ǡ����Ͷ����ϣ�����Ҫ�˽���ķ���ƫ�á��������ԣ�������ºͳɳ���Ͷ���ߣ����ճ������������иߣ��ڴ��и����档 �����������ʺ��ºͳɳ���Ͷ����,���������������������ƥ��ĵ���Ͷ����ϣ�

�������У��ͷ��ս���Ͷ�ʲ�Ʒ�����������ծ����������Ʋ�Ʒ�ȣ��еȷ��ս���Ͷ�ʲ�Ʒ���������С�����ʽ����������Ʋ�Ʒ�ȣ��߷��ա����������Ͷ�ʲ�Ʒ��������Ʊ����������������ڻ������ز����ƽ��ղ�Ʒ�ȡ�

�����Ŀǰ��Ͷ����Ϲ���������£� �����Ա�Ŀǰ��Ͷ����Ϻ͵��͵�Ͷ����ϣ����Ƿ���Ŀǰ��Ͷ������У��ͷ���Ͷ�ʲ�Ʒ��ռ�������ߣ��еȷ���Ͷ�ʲ�Ʒ��ռ�������ͣ��߷���Ͷ�ʲ�Ʒ��ռ�������͡� ������ҵ��Ӧ�ö����Ƶĸ�����һ�����ѵ���ʶ��Ͷ��ֻ�����Ƶ�һ�����棬���ƻ��������ձ��ϡ����ϡ���Ů������˰�չ滮���Ų��滮�������߶���һ���Լ���ҵ��������������Ҫ�ˡ� ������ҵ�߹�ע����һ���ص������ҵ���ơ�����ҵ��������ķ����ڣ����ʹֱ��Ӱ����ҵ��չ��ϡȱ��Դ�����ʽ𣬴ﵽ����Ч�����ã�������ҵ���ǵı����Ρ�һ����ҵ���ƻ��������С��ֱ�ӹ�ϵ����ҵ����˥���Դ���ҵ��˵����ˣ��Դ�ҵ�߸�����ˡ��������������ó���⣬�Ͳ��ɱ���Ļ�����������ʱ�Ļ��ʷ��գ���ô��������ѡ���ڹ�˾�Ŀ���������Զ�ڽ��ۻ㡢�����ڻ�����Ȩ��������ܻ��ʷ��գ��ﵽ����ҵ�ֽ�����ȷ���ա� ��������״�� ����Ŀǰ����ͥ�걣��֧��Ϊ0Ԫ��ռ��ͥ��������ı�����0%������5%-15%�ĺ���ˮƽ��Ŀǰֻ�������л�������ᱣ�ϣ���ͥ�������ز��㡣 ���������Լ���ҵ����������������ҵ����IJ�������Խϴ��ҷ��ղ���Ԥ�⣬�����ղ�Ʒ��ת���յ����;�������⣬ͨ�����ղ�Ʒ����ҵ��������Ч�ؽ���Ų����⼰��Ͷ���˷�������ʱ��ҵ��Ȩ���չ�����ȵȡ� �����ڹ����ղ�Ʒʱ��������Լ����������ᱣ���⣬Ӧ�ٲ���һ����ȵ���ҵ���ա��ܶഴҵ����������ӻ�����ᱣ�ϵ����ã���ʵ����һ�ִ������ʶ�������������ǹ���ǿ���Եı�����Ŀ���Dz���ӯ��ΪĿ�ĵģ������������߲������ʡ���һ���̶��������������κε���ҵ����Ҫ����������ֵ�� �������ƽ��� ������Ӧ������ ����Ӧ��������Ϊ��Ӧ������ʱʧҵ������һЩ����������Ը������ԵĻ��ڴ������ʽ�����ʽ���Ӧ�Ǽ�ͥ����ĵ�һ��Ŀ�ꡣ�������Ů�ѵĹ���һ���ȶ�����һ���ϲ��ȶ�������Ӧ��������3-6�������֧���ֽ���ΪӦ�����𣬽�������30000Ԫ��Ϊ�˾����ܻ�ýϸ����棬����Խ����д���е�30000Ԫ�Թ�������г��������ʽ���档�����г�����ʵʩT+1���ף��������ѣ�������˰����ȡ���㣬����ѵ�ѡ�� �������������ճ�֧�� �����¹���������������������Զ����֪��Ǯ��������ȥ�ˣ���������ڿ�ʼ����ÿ����Լ���֧�������һ����ˮ�ˣ�ÿ�ܽ���һ�λعˡ����п��Է����Լ���֧���ṹ���ҳ���Щ�����Ǹ��Եġ���Щ�����ǵ��Եġ��ӵ�������֧�����֣��������š� �����ӱ����е����������˵��������˵����ճ�֧��������6��Ԫ���ڱȽϺ����� ���������������������� ������������ļ�����Ҫ���ǵ����¼������棺 ����(1)�ճ�����ѣ�һ�����Ů������һ�˳��ֲ������⣬�ͻ�Լ�ͥ�ľ���״������Ӱ�죬һ�㽨����20��Ļ���֧��Ϊ�ã��ܼ�120��Ԫ�� ����(2)��ĸ�����ѣ�Լ40��Ԫ�� ����(3)��Ů�����𣺱��ع���Լ50��Ԫ�� ��������ܱ���ԼΪ210��Ԫ���ʽ�ȱ��Ϊ160��Ԫ��������������IJ�ͬ��������ı���ռ80%������ռ20%�����ղ�Ʒ����������+��������+�ؼ�+סԺ����+�����˺�Ϊ�������ô����Ͳ�Ʒ�������Ͳ�Ʒ���ϵ�ģʽ������ ��������������� ����Ŀǰ�ھ��������أ�һ����ͨ�Ļ��Ѵ�Լ��10��Ԫ���ⲿ�ַ��ý���ֱ�Ӵ�Ŀǰ�Ľ����ʲ���֧������Ϊ���Ǯ1����Ҫ�ã�����Ͷ���ڵͷ��յĽ��ڲ�Ʒ��������г������ծ����û���κ������ѣ������Ժã�û�б�����ա� �����������й���ס�� ����������Ŀǰ�ľ�������������������150��Ԫ�Ķ��Ҷ�����Ȼ�������������������ʵ��ɲ���һ����λ���������ڵ�״������һ��ֵ80��Ԫ���ڵķ��ӻ���һ���ȽϺõ�ѡ��Ҳ���Կ��ǹ�����ַ������ߵ�3����ٿ��ǹ���150�����ҵķ��ӡ� ��������Ů������ ������ȻĿǰ���˻�û����С���ļƻ���������Ů�˵������������Ϊ30��֮ǰ�����Լ���5�������Ҫһ��С������Ů�������ԼҪ��8���ſ�ʼ֧��(8���С��3������)���ⲿ���ʽ�����ʹ��ʱ��������ڽϳ������Բ��û�����Ͷ�ʲ��ԣ�����һЩƫ���Ϳ���ʽ���� ��������Ͷ�ʻ�ȡ���ݻ��� ���������55�����ݣ�ͨ���ʱ�����3%���䣻���ݺ���һЩ���ص�Ͷ�ʣ��������ʺ�ͨ�ͱ���һ�£�ҲΪ3%���������������������䣬���ݺ�����֧��Ϊ����ǰ��65%���������Ϊ4000Ԫ����ô������ݵ�ʱ����Ҫ��225��Ԫ�����ܱ�֤���ݺ��������ǡ� ������ݻ���27��ʱ�䣬�����ⲿ��Ͷ�ʲ��û�����Ͷ�ʲ��ԣ��Թ�Ʊ�ͽ��ڲ�ƷΪ����������������8%���㣬Ϊ�˳O�㹻�����ݽ���Ͷ��Ӧ����1900Ԫ���ҡ� �������ɱ�˰ �������ֽ�Ĺ�������������һ�����ѡ����ǿ��ǵ�����Լ��Ĺ�˾������ҵ���ϵ�������˽����ھ������������ʱ���Թ�˾�����幺���빫˾�ɱ����������Ժ�����˰�� ��������˾��ģϸ˼�� �������������˾��ģ�Ǻܺõ��뷨���������ڷ������ú�Ӷ��Ա�ijɱ������ӣ�����Ӧ���ǹ�˾��ģ�����������������Ƿ��ܳ������õ����������û�����⣬��ô����һ�����е��뷨�� �������Ź�˾�IJ��Ϸ�չ׳�������������Ŀ����ʱ��ʱ�ؿ�����������Ͷ�ʣ�����һ���Ϳ�������̵�ʱ���ù�˾���ͻ���ͽ��ķ�չ����ˣ��δ���ڹ�˾����������Ҫ�ر�ע�����¼������⣺1�����������������ȫ�Ĺ����Ŷӣ�2�����Ͽ����µ�Ͷ����Ŀ�����������Ĺ滮�͵��У����ʵ���ҵ��Ӯ��ģʽ��3�����ù�Ȩ�ṹ�����ƹ������Ա��ڽ��ܷ���Ͷ�ʵIJ������ʱ�Թ�˾�Ŀ���Ȩ�� ����(�ȷ��١��й�ũҵ���б������и��˿ͻ���������������ʦ

�� ���˲ƾ��� ��

��֧��Flash

|

||||||||||