|

不支持Flash

|

|

|

加息后算保险账http://www.sina.com.cn 2007年03月30日 06:09 大洋网-广州日报

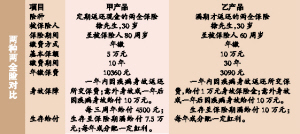

定期返还型回报快 满期给付型更便宜 加息后,一些两全保险由于带有分红功能并不会受到很大的影响。但由于加息后定期存款、国债等固定收益产品的收益率相应提高,一些两全保险的理财功能其实被相对弱化了。 因此,投保定期返还现金的两全保险可能不如投保只有满期给付的两全保险,后者的保费相对较低,省下来的保费还能再拿去投资。文/表 记者吴倩 30岁的徐先生想购买一份两全保险,现在他有两个可供选择的方案。 方案A:购买定期进行现金返还的两全保险甲产品。7投保5万元保额,分10年缴费,每年缴10360元,共计10.36万元。能够得到的保障详见上表。 方案B:购买满期给付的两全保险乙产品,省下的保费自己进行稳健型投资。7投保10万元保额,分30年缴费,每年缴3090元,共计9.27万元。能够得到的保障详见上表。 对比一:方案B收益较优 按照方案B,徐先生前10年投保乙产品每年能比甲产品节省10360-3090=7270元。假设徐先生进行稳健型投资,按接近3年期国债收益率3.6%计算,30年后徐先生共可得到约9.58万元。 按照方案A,如果徐先生投保了5万元基本保额的甲产品,则每三年可以得到4500元的现金返还,在整个保险期间内共可获得约16次现金返还,总额约7.5万元,比方案B少2.08万元。 上述只是在保险期间两种方案所能获得的生存给付的差别,再看看满期时可以得到的给付,方案B也较有优势。根据方案B,徐先生在60岁时,除自己进行稳健型投资可得到的9.58万元外,还可得到乙产品可提供的满期金10万元,而甲产品除了每三年给付一次生存保险金外,只给付7.5万元的满期金,而且徐先生要到80岁时才能拿到。 对比二:方案A保障时间长 在一定的生存给付和满期给付之外,两全保险的保障功能主要体现在身故保障,即徐先生身故后保险公司给予的身故保险金。 考察身故保障,一个很重要的指标是保障期间,保障时间自然是越长越好。从上述两个方案来看,方案A可以提供身故保障到80岁,而方案B只可以提供身故保障到60岁。 如果徐先生更注重身故保障,则方案A更有优势。不过,正是因为保障时间长、给付的生存保险金比较高,所以在身故保额相同的情况下,方案A付出的保费也更多。 建议:省事选A,省钱选B 如上所述,用方案B(满期给付型两全保险+自己稳健型投资)来替代方案A(定期返还型两全保险),可以在获得差不多保障的情况下,赚得更多的养老金储备,比较划算。 并且,方案B中自行进行投资的金额,徐先生可以自由控制,对于资金不多的投保者而言,自由度无疑更高一些。 不过,方案B也有其缺点:投资风险难以预计,是否能够获得稳定且较高的收益,完全取决于投资者的投资能力。 因此,综合而言,方案B相对便宜,保费压力较小,自由度较高,比较适合资金有限,如刚刚开始工作的市民。而方案A则更适合自身投资能力有限、希望通过保险进行强制储蓄的市民,只要定期提供少量现金流,其他的理财工作都可交给保险公司,省心省事。 名词解释: 两全保险,又称生死合险,就是死亡保险加生存保险。如果被保险人在保险期内身故,受益人领取死亡保险金;保险期间被保险人健在,则领取生存保险金。 两全保险分为两种:一种是“满期返还两全保险”,指被保险人生存到保险期满时,可以领到一笔生存保险金,用来养老。 一种是“定期返还两全保险”,其最大特点是现金回报更迅速,不仅可以在被保险人生存到满期时给付生存保险金,并且在保单生效后一段时间后,如三年、五年,就开始有定期的现金返还,返还比例通常为保单金额的8%、9%。 提前还贷者 房贷险退保 还不如转保 本报讯 (文/表 记者史丽萍)五年前,阿建贷款买了一套商品房,并按照银行要求购买了保额30万元的房贷险,一次性缴纳保费3000元,期限为20年。不久前,央行加息后,手头有一笔资金的阿建便提前还清了贷款。但对于手中的房贷险保单,阿建不知该如何处理:退掉吧,只能退回部分保费;不退吧,房贷险受益人是银行,对自己没有意义。其实,退保并非阿建的唯一选择。 选择一:直接退保 保险公司规定,房贷险退保除了要扣除承保期间的保费外,还将扣除一定比例的手续费或违约金,少则5%,多则20%甚至30%。2002年初阿建贷款买房时,共缴纳了3000元保费,而扣除五年保费及一定比例的手续费后,能退回的保费只有2145元,同时,阿建的房屋也没有了任何保障。 选择二:更改受益人为房主 房贷险保单有一项特别约定,“贷款银行对保险赔偿金享有第一顺序优先受偿的权利”,也就是说,阿建自己掏钱买了保险,第一受益人却是银行。 现在,阿建提前还清了贷款,如果不想办理退保的话,还可以和保险公司协商,将房贷险保单的受益人更改为自己,这样,一旦发生保险事故,阿建就可以获得保险赔偿。但房贷险的保障范围局限于房屋建筑本身,保障责任仅限于火灾、爆炸、暴雨等基本的风险。 选择三:转保普通家财险 房贷险的保障主体是房屋建筑本身,房屋内部的财产并不在承保范围内,而普通家财险则可将保障范围进一步扩展(见下表),因此阿建可选择将房贷险转为普通家财险。 扣除五年保费后,阿建剩余保费为2384元(因为是转保,所以保险公司不会收取退保手续费和违约金),可以投保总保额为173538元的普通家财险,保险期为13年,保障范围包括房屋及室内附属设备、室内装潢、室内财产、室内盗抢风险及管道破裂及水渍风险(见下表)。 假如阿建先退保,再选择直接投保同样保额即173538元的家财险,需支付的总保费约为3406元,平均年缴保费262元。相比较转保而言,阿建在退保遭受了损失的同时,还要多支付1022元家财险保费,相当于30%的保费。 转保程序: 提前还贷后,银行出具提前还款证明→向保险公司出具房贷保险单正本、副本和保险费发票→提供保险单上所有被保险人的身份证原件和复印件→保险公司核算房贷险应退保费,并确定普通家财险的相应保额、保险期限→保险公司出具投保单。 相关报道:

【发表评论】

|

不支持Flash

|

||||||||||||||||||||