|

|

|

别被投资潮流冲昏头 买股买基之前莫忘投保http://www.sina.com.cn 2006年12月18日 10:08 大洋网-广州日报

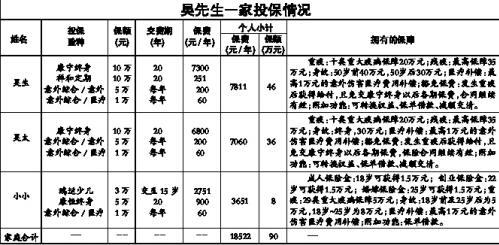

作者:史丽萍 编者按:最近基金走牛,基金大热,一时间关心股市的人越来越多,全国上下遍地“基民”。在一片狂热之中,我们不得不提醒投资者:理财的基础是为为自己及家人提供有保障的生活。 案 例:意外事故击垮一个家庭 近日,梁先生在一次意外事故中不幸罹难,留下了年轻的妻子和只有3岁的女儿。 虽然梁先生生前有5万元的储蓄存款、市值8万元的基金、一套市值70万元的房产,但由于该房产是按揭购买的,因此,梁先生也留下了30万元的债务。 由于梁先生生前的收入不菲,在有了宝宝后,梁妻便辞职回家做起了家庭主妇。眼下,梁先生突然离去,梁妻不得不面对重新找工作的问题。 理财专家认为,梁先生将大部分资金都投入了股票和基金,虽然可能获得较高收益,但却没有保障风险的功能。如果梁先生当初为自己投保一份10万元的定期或终身寿险、20万元意外险,意外发生后,梁先生的家人还可以获得30万元的保险赔偿,既可以用于提前还贷,也可以用于家庭开支的储备金,减轻经济压力。 提 醒:家庭支柱投保寿险健康险 在投保原则上,应首先考虑家庭经济支柱,即家庭里谁赚钱最多,优先为谁投保,特别是在家庭的形成期和成长期内,此时家庭经济支柱正处于一生中最辛苦的“上有老下有小”的“夹心”时代。 据了解,目前重大疾病保险的理赔案中,50%以上的发病率在40岁~45岁之间。因此,保险专家建议,家庭经济支柱应优先考虑购买保障型寿险和大病险,并附加较高比例的意外险和医疗险。接下来可以考虑给配偶购买保障型寿险和大病险;给孩子购买医疗和意外险,其次还可以为孩子将来的教育基金进行提前规划。 中年夫妇的投保案例 在一家民营企业担任中层职务的吴先生今年30岁,年收入10万元左右;吴太太30岁,年收入6万元左右,两人都有基本的社保。女儿小小刚满1周岁。两年前吴先生按揭购买了一套130多平方米的房产,贷款额为40万元,贷款期10年。 保险专家建议,吴先生应首先考虑投保10万元包括重大疾病保障的终身寿险(年缴保费7300元),但考虑到前十年要还房贷,风险比较大,最好附加10万元的定期寿险(年缴保费251元),这样的话,负担会比直接投保20万元终身寿险(保费支出14600元)轻些。然后再附加50万元的综合意外险,1万元的综合意外医疗。 接下来可考虑为妻子投保,因为吴太太也是家庭经济支柱之一,投保险种仍以保障型为主,条件允许还可以为女儿投保一份少儿险,以医疗和意外为主,也可以及早进行女儿的教育金规划(见表)。

这样一家三口年缴保费18522元,就可以拥有高达90万元的保障,保费支出占家庭收入(16万元)的11.58%,保额正好相当于其家庭年收入(16万元)的5.6倍,保费支出和保障额度基本适度。一旦发生风险,豁免保费功能还可以让夫妇两人在免交剩余保费的同时照样获得保障。 眼下,由于看好股市和基金市场,不少投资者都将积蓄投入了股市和基市中,而对于保险产品则开始“冷眼”相看,有的甚至动了“退保”的心思。 对此,保险专家表示,在理财金字塔中,保险是处于塔基的部分,是构筑家庭风险保障的最后防线,因此,家庭理财不可只顾投资收益而忽视了风险防范,特别是在家庭形成期和成长期;而最应投保的人首先是家庭经济支柱,然后是次经济支柱和孩子。 吴先生一家投保情况 拥有的保障 重疾:十类重大疾病保障20万元;残疾:最高保障35万元;身故:50岁前40万元,50岁后30万元;医疗补偿:最高1万元的意外伤害医疗费用补偿;豁免保费:发生重疾后获得给付,且免交康宁终身以后各期保费,合同继续有效;附加功能:可转换权益、保单借款、减额交清。 重疾:十类重大疾病保障20万元;残疾:最高保障35万元;身故:终身,30万元;医疗补偿:最高1万元的意外伤害医疗费用补偿;豁免保费:发生重疾后获得给付,且免交康宁终身以后各期保费,保险合同继续有效;附加功能:可转换权益、保单借款、减额交清。 成人保险金:18岁可获得1.5万元;创业保险金:22岁可获得1.5万元;婚嫁保险金:25岁可获得1.5万元;重疾:29类重大疾病保障5万元;身故:18岁前及25岁后为5万元,18岁~25岁为8万元;医疗补偿:最高1万元的意外伤害医疗费用补偿;附加功能:保单借款。 ◆现代家庭理财应推行三三制原则,即1/3的流动资金(现金和流动资金),有事急用;1/3的投资,获取投资收益;1/3的保险,获得保障。 ◆在投资类型上,股票、期货解决收益性,属于理财金字塔顶端;基金、储蓄解决流动性,属于金字塔中间;各类保险解决安全性,属于金字塔基座,在家庭理财规划中是必不可少的。 ◆各部分的理财配比建议为3:6:1,即如果有10万元的投资资金,起码应拿出10%来购买保险。 看看其他人如何实践理财三三制原则:鸡蛋不放在一个篮子里 即使身处牛市我仍理智 花多少钱买保险合适 ◆保费支出占投保人年收入总额的5%~15%; ◆总的保险金额应是年收入的5到10倍。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||