|

|

|

|

|

提早规划提前退休 高知中产家庭享受幸福生活http://www.sina.com.cn 2006年09月27日 09:30 新京报

高知中产家庭享受幸福退休生活

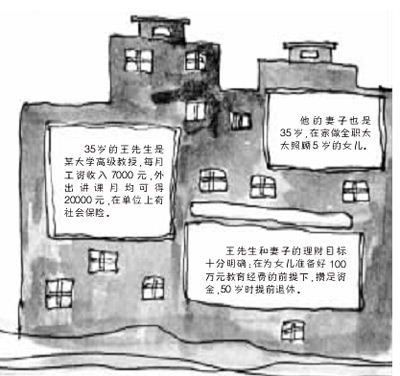

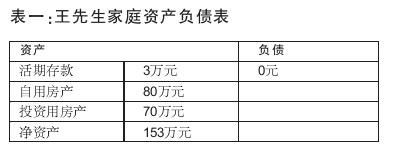

王先生家有两处房产,受到国家提高存贷款利率影响,王先生家已经提前还清了房贷。两处房产中一处自住(市值80万元),另一处用于出租(购买时40万元,现市值70万元),稳定月租金收入3000元,此外无其他家庭收入。家庭每月饮食支出约3000元,通信、交通费用较高,月均7000元,此外杂项支出约1000元。现在王先生对购买5年期国债和投资地产或商铺比较感兴趣。 ■家庭财务状况分析 资产配置不科学 增加财务风险 持续收入能力强,可适度进行风险投资 王先生家的资产状况简单明了,但资产配置不科学,家庭现金流仅有30000元,金融资产占比过低,且全部为活期存款,收益性差。由于资产单一,必然增大家庭财务风险。(见表1)其实王先生家的持续收入能力很强,家庭的每月收支结余比例较为合理,也有较强的储蓄能力,可以进行适度的风险投资,以争取更高收益。 如果此时能够进行合理的调整与修正,家庭财务状况将会很快好转。(见表2)此外,王先生作为家庭的经济支柱风险保障不足,其现有的社会保险不足以保障家庭所承担的风险,应适当增加家庭保障。

家庭流动资产比率:流动性资产/总资产=30000/1530000=1.96% 投资资产比率:投资性资产/总资产=700000/1530000=45.75% 自用资产比率:自用资产/总资产=750000/1765000=54.25% 每月结余比例:每月结余/每月收入=19000/30000=63.33% ■家庭理财目标分析 财务现状难保提前退休生活质量 建议用每月收支结余适当投资,但不建议进行长期投资 按照王先生家目前每月结余1.9万元计算,如果不进行任何投资,13年后其女儿18岁时可以结余296.4万元,足够支付女儿的深造费用。但前提是王先生及家庭在此期间不发生任何意外,一旦王先生的收入中断或是发生其他家庭变故支出大笔资金,则女儿的教育费用及家庭的保障都可能出现很大风险。 而在王先生的退休生活方面,按照其目前消费水平以80岁寿命计算,约需要生活费396万元。仍然按每月结余1.9万元计算,到王先生50岁时可结余342万元(家庭15年总结余)-100万元(女儿教育金)=242万元,不足以支付生活费用,必须卖掉房产同时降低生活标准,生活质量难以保证。 结合王先生家的收支情况和风险承受能力,建议其用每月的收支结余适当进行投资。 但需要注意的是,王先生家流动资产在总资产中的占比过低,应急金准备不足,万一遇到突发事件急需大笔资金,将难以及时筹措。如果选择在短时间内变现房产,也可能会遭受损失。此外,目前又处于负利率和加息周期初始阶段,更需要谨慎投资长期理财产品。 在这种情况下,王先生再选择5年期债券或贷款进行商铺投资的话会使家庭承受更大的风险,因此理财师建议王先生家此时不宜进行长期投资,且在增加金融资产投资时也应注意进行产品组合,以降低风险提高收益。 (说明:本案保守假设通胀速度=工资增长速度+房产升值速度,暂不对这些因素做详细计算) ■理财规划建议 由于王先生家的积蓄都已用于提前还贷,因此目前需要重新进行资金的积累,在家庭资金安排上应收益与风险保障兼顾,并注重投入资金的持续性。 建议王先生家首先进行家庭应急准备金的储备,按照家庭总资产的10%储备流动性强的资金,同时还应规划家庭风险保障,在做好这些准备后,大约半年时间王先生家就可以进行组合投资了。 1家庭保障规划 ●目标:保障家庭的财务安全及退休养老的生活品质 ●方案:增加意外险、养老险 鉴于王先生家人无任何经济来源,且家中又没有富余的流动资金,建议王先生家可加大商业保障力度。作为家庭的主要收入来源(除投资收益外惟一的收入来源),王先生应占家庭保障的绝大份额。 考虑到王先生经常要出差,因此应在意外险方面加大投入。同时应趁目前创造财富能力较强时为以后的养老打下基础,建议可选择养老型年金保险产品,按照15年后退休的目标,可选择缴费期为15年的养老型年金保险产品,保额70万元月缴保费约7000元左右,可从55岁开始领取养老金。 购买商业保险后,王先生家月结余约为12000元。随着家庭收入的不断增加,所缴保险占比会逐渐降低,额度以月收入的8%-12%为宜。 2家庭投资规划 ●目标:保障子女教育金的储备和资产增值 ●方案:无风险投资:低风险投资:风险投资=2:5:3 目前阶段王先生应当选择风险较小、机动灵活的理财产品,待家庭抗风险能力有所提升后再逐步加大风险投资的占比。参考目前家庭收支结余比,建议按照2:5:3进行无风险投资、低风险投资和风险投资。 照此投资组合,预期年收益率约为9%,保守推算13年后女儿18岁时家庭金融资产规模可达到340万元,支付女儿教育经费后仍可结余240万元,再过两年王先生退休时预计可再结余76万元,金融资产总计316万元。 由于王先生55岁后每年可以领取约7万元补充商业养老金,预计退休后50岁-55岁每年开支13.2万元,55岁-80岁每年开支约6.2万元(扣除养老金领取),总计为66万元+155万元=221万元。 其316万元金融资产不但足以保障退休后的生活质量,还能给女儿留下部分资产。 通过上述规划,将大大增加王先生家的财务自由度,还有助于提升家庭生活质量,全家每年至少可以外出旅游一次。 同时,此方案根据目前数据制定,随着王先生家庭资产的不断增加,方案也应及时作出相应改变。 预计此方案执行5年后,王先生家金融资产将达到90万元,其投资房产的不断升值也使得投资回报有很大的提升,因此可根据市场情况,考虑增加其他投资如期货、黄金、收藏、地产等等。 建议可每年与理财师沟通一次,以便根据财务状况和市场的变化做出相应的调整。 本期顾问:范亚东,民生银行理财经理,金融理财标准委员会注册金融理财师。 如果您有理财方面的问题,或者有兴趣成为我们的理财顾问,可以将“委托人资料”或者“顾问求职”发至:xjb_b15@sina. com.本版漫画/鲁嘉

【发表评论】

|

||||||||||||||||||||||