|

|

人民币升息 海归商人如何理财http://www.sina.com.cn 2006年08月23日 09:10 新京报

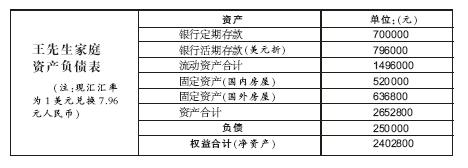

■委托人资料 王先生今年30岁,曾在国外留学和贸易经商。在国外待了6年后,王先生去年回到中国,从事贸易投资。王先生的夫人也是30岁,从事医疗工作,两人打算在三年之内实现育儿计划。夫妻二人有70万元人民币资产和10万美元外币资产,现有一套房屋自住,房屋总价52万元,贷款25万元,月供1700元。此外,他们在国外还有一套由父母赞助的房产,价值8万美元。因回国匆忙未处置,现在仍空闲。夫妻二人均无保险。 ■理财目标分析 作为“海归”人群,王先生家庭的财富水平相对较高。 而且他在回国后从事商业投资,无论是目标投资回报率预期水平,还是投资的风险承受能力,都要比一般老百姓高。 但上周末央行宣布,自8月19日起上调人民币存贷款利率。面对人民币的加息,拥有美元资产和国外房产的王先生家庭,应该如何顺利灵活地转换投资组合、调整自己的投资策略?现有的自住房是否需要提前还贷?此外,王先生对商铺投资感兴趣,近期看中了CBD地区的一处价值120万元的商铺,不知道是否应该投资? ■财务状况分析

资金充裕无还款压力 王先生家庭总资产265.28万元,负债25万元,财力水平中等偏上。资产负债率为9.42%,属较低水平,除两处房产外,资产均易变现。从偿债能力看,王先生的流动资产149.6万元是现今每月应付月供金额1700元的880倍,短期偿债水平非常高,因此综合来看是没有还款压力的。从短期分析,王先生资金比较充裕,确实可以考虑提前还款;但如果其资金已经有了一定的投资渠道且这一年来的预期收益率比较理想,资金周转开来,资金的投资杠杆效用发挥后的利润也会很可观,这样的话就没有必要影响原有的投资方向而进行房屋提前还款。 王先生正处于青年向壮年过渡的时期,收入与消费逐渐增高,一般来说,收入的增长速度要比消费的增长速度高。 出租获取租金远水解近火 王先生在国外的房产现在空置,资源未加利用。如果王先生有今后出国定居的计划,那么此房就不宜转卖,最好的策略是通过国外中介机构将房屋出租,预计每月可获取700美元-1000美元的租金收入。 如果王先生不准备出国定居了,也可以观察房屋价值变化情况,再打算国外房产是变卖还是继续出租。 综合两方面分析,建议王先生可先将手中的25万元人民币进行国内房屋的提前还款,另外委托国外中介将其国外房屋出租。这样,王先生手中还有45万元人民币资金,可以再考虑是作为贸易投资流动资金,还是进行商铺投资。 ■理财建议 人民币投资:45万元人民币作为贸易投资备用金 加息之后,一年期贷款基准利率由现行的5.85%上调至6.12%,长期贷款利率也提高幅度较大,王先生有意投资商铺,就必须审慎考虑这样一个问题:加息后,商铺投资的投资收益能否战胜其机会成本? 我们可以简单计算一下,如果动用王先生家庭目前全部的人民币流动资金45万元作为首付,剩余75万元以按揭方式贷款,期限10年,利率6.84%,那么王先生家庭每月还款额为8646元,每年需还款10万余元,还款压力有所加大。 同时,商铺的投资期限长,金额大,变现能力不高,其投资价值也有待评估。而王先生回国后面临诸多重大事件,因此建议对商铺投资持谨慎的态度。 目前王先生在贸易投资上收益可观,经验又较为丰富,因此把这部分资金继续追加到贸易投资中,获利的把握应该比投资商铺要大。此外,由于存在未来利息的不确定性,而可随时支取、分段计息的“7天理财”可以兼顾收益性、流动性,因此建议王先生可投入35万元进行贸易投资运作,剩余10万元资金投入到“双利”账户。等孩子顺利出生后,可以再把资金投入到商铺投资中,采用贷款方式,尽量不留下资金缺口。 外币投资:10万美元留作育儿、养老资金,可投资QDII产品 除人民币资产外,王先生家还有10万美元外汇资产,建议这部分资金留作家庭的育儿资金和养老资金,尽量不予动用。 王先生夫妇有近几年育儿的准备,因此支出会进一步加大,如果不进行商铺投资,那么家庭的流动资金较为充裕,因此为孩子的出生费用应早做安排,家庭应急金要储备好。可以尽量将薪水节余资金设计成安全稳定的中等收益产品,如果片面地追求高收益,必定导致风险发生几率增加而支付水平降低。建议在育儿之前,王先生针对这部分预留资金采取保守型投资方针,如上述10万元双利存款可作为育儿备用金。因为期间家庭的收入与支出的节余会比较紧张,不适合投资风险型产品,当度过此阶段,可以适当做些风险相对高的产品,如股票型基金、信托产品、黄金投资等等,也是不错的选择。 对于外汇理财产品的选择,普通外汇理财产品风险较低,预期收益率处于5%左右水平;而新兴的QDII产品是保本产品,预期收益率处于0%-12%水平,属于挂钩型产品。因为王先生在国外居住时间较长,对外汇产品较为熟悉,同时风险承受能力也比较高,属于激进投资型人士,因此建议王先生来选择QDII产品为宜。 保险保障:增加定期寿险、意外伤害、重大疾病保险 王先生与夫人均没有购买商业保险。王先生是家庭收入的主要提供者,且长期奔波在外,若发生意外事件,会使家庭的现金流产生重大影响。 因此王先生需要投保定期寿险,通过收入弥补法保额计算:以王先生的收入乘以希望带给家人的保障年数,购买保险金额应为30万。 另外,夫妇俩可以购买意外伤害保险和重大疾病保险,支出不多但充分保障家庭成员的利益。购买保险的金额为10000元-20000元(每年),从家庭每月收入节余中支出。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||